一、两个概念:自由现金流和贴现率

一个企业的自由现金流,你可以直接理解成,一个企业的经营活动,扣除所有开支以后,可以自由支配的钱。其实就像什么呢?就像你自己的储蓄,税后工资扣除房贷、生活费用等各种开支以后,剩下的这个部分,就是自由现金流。所以一个企业未来自由现金流的总和,就是一个人未来储蓄的总和。

但是这里有个问题,就是未来的钱不等于现在的钱,未来的钱需要你耐心等待,而且存在一定的风险,能不能把这些钱拿到手里,还是个未知数。所以,在给企业估值的时候,你需要把未来的这些现金流打一个折扣,折算到当期,也就是折算到现在来,这个折扣率就叫贴现率。那些不确定性大的现金流折扣就大,反之折扣就小。

二、现金流贴现法DCF如何增长率和贴现率

好了,现在你已经理解了现金流和贴现率的概念。下面我就用一个例子来给你具体说明,你怎么用这种现金流贴现法,估算一个股票的内在价值。而这个例子,其实也是巴菲特的一个经典案例。

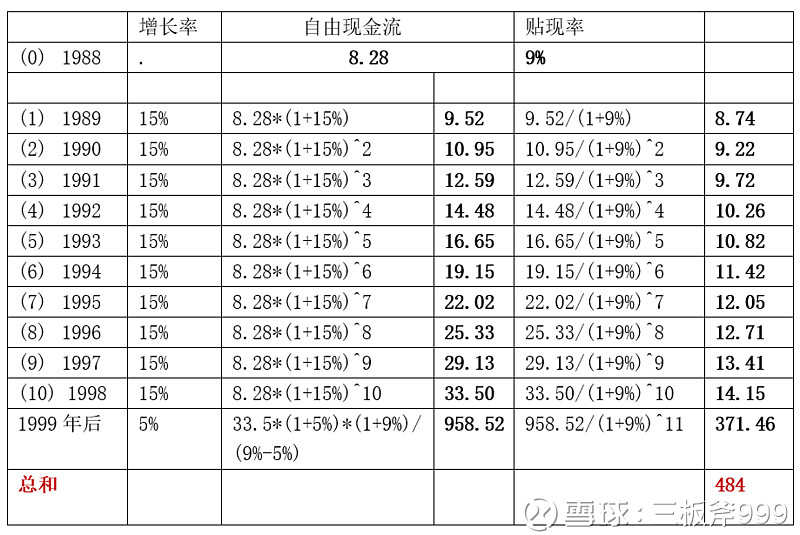

在1988年底的时候,可口可乐的总市值是163亿美金,当时巴菲特研究这个企业已经很久了。他认为,可口可乐有品牌优势,又有很强的管理层,所以它会持续地创造充沛的现金流。

巴菲特的投资期限是很长的,以10年计算。所以这个时候,他要对可口可乐10年以后的市值做一个估算。

1.确定增长率

好,他怎么估算的呢?首先,他确定可口可乐公司的增长率,这个增长率要确定两个增长率,一个是未来10年的增长率,一个是10年之后的增长率。

首先他预估,在下一个10年,可口可乐会保持15%左右的增长,这个15%左右的增长可不是空穴来风给编排出来的,而是在之前的7年,可口可乐保持了20%左右的增长率,所以巴菲特给出了15%这么一个相对保守的估测。至于10年以后的增长率,巴菲特认为,15%这样的增长率不可能持续,所以给了一个5%的永续增长率,也就是他认为可口可乐在未来会永远以5%的速度持续增长下去。好,这是确定了增长率。

2.确定贴现率

确定增长率以后,巴菲特还要确定“贴现率”。巴菲特给出的贴现率是当时美国的长期国债利率,也就是9%。

好,确定了增长率、贴现率,以后的工作就比较简单了。首先巴菲特用1988年可口可乐的自由现金流为起点,按照15%的增长率,算出未来10年,每一年的自由现金流。然后,再用9%的贴现率,算出这些钱折回今天的价格。接着按照5%的增长率用一个永续现金流的公式就可以算出可口可乐在第11年以后的所有的现金流。

那这个值算出来是多少呢?巴菲特算的是484亿美金。

这个算术不复杂,用一个简单的Excel就可以算出来。

到10年以后,也就是1998年的时候,可口可乐的市值涨了11倍,远远超过巴菲特所计算的内在价值。

如果试手的话,给你一些简单的提示,比如当你要给一个公司估值,增长率方面,你不妨参考它前面几年的平均增长率,然后给出一个相对保守的估计。贴现率你可以看一看整个市场的平均回报率,然后以它作为贴现率的参考值。

上面的DCF估值方法出自香帅老师,在网上大家也都能搜到,三板斧担心讲不清楚就直接照搬过来。

从上面的公式可以看出,需要确认三个数据:现金流、增长率、折现率。很多人估计跟三板斧一样,理论知识学了一大推,到了实际运用的时候就是“丈二的和尚,摸不到头脑”。不信,大家先仔细查查看,中国平安的现金流是多少?增长率又是多少?这就是理论与实际的巨大鸿沟!

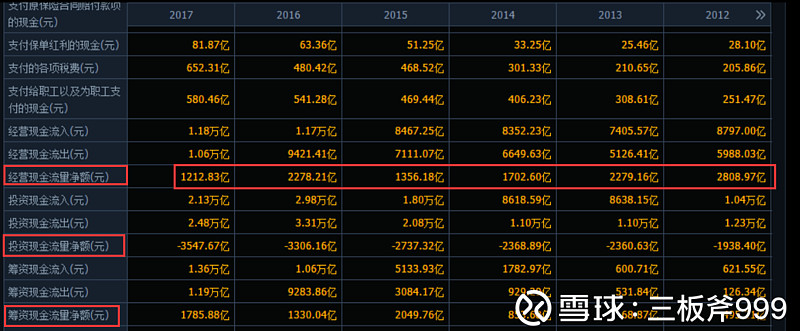

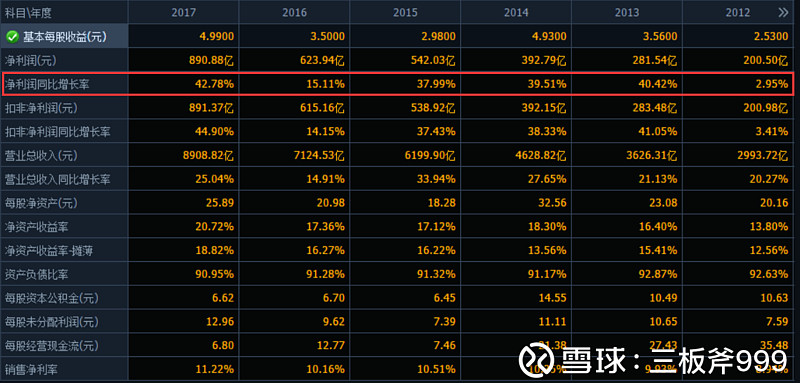

1、确认中国平安(601318)的自由现金流:是用经营现金流净额,还是用经营、投资、筹资的总净额来确认中国平安的现金流?中国平安在2018年总结会上正式把科技加入公司的品牌,三板斧肯定确认不能单独的用经营现金流净额来确认现金流。但是如果用经营、投资、筹资的总净额,未免又有些不符合理论DCF估值的定义。三板斧思来想去,决定用净利润来代替现金流。净利润是产权发生制,现金流是收付实现制,中国平安的估值用现金流不用净利润的主要原因是担心利润造假。对于中国平安这样一家保险行业的龙头,未来是保险+科技的龙头公司,三板斧认为净利润的造假成本太高,马总作为公司的领导人不会干这种傻事。在退一步,还是担心净利润造假,可以把净利润打折,打五折、八折都可以,只要自己喜欢,最后,还有一些杠精,我一定要用现金流,现金流更加真实,那么三板斧就问,现金流就不能造假吗?净利润造假一般发生在中小公司,三板斧是绝对相信中国平安净利润的真实性。那么,中国平安的现金流就用2017年的净利润890.88亿来替代,当然大家可以等一段时间,用2018年的净利润来替代。

2、确认中国平安(601318)的增长率:为了方便就不用扣非净利润,反正都是中国平安赚的钱。前五年2013-2017年的净利润平均增长率为35.16%,当前十年的平均增长率可能就低一点。对于一家市值过万亿的公司,未来十年保持35.16%的净利润增长率是不现实的。介于三板斧对于未来十年保险行业的发展,人们普遍对于保险的认可,同时中国平安对于生态链的布局,中国平安经营15年的净利润增长率统计,三板斧把中国平安的未来十年的净利润增长率定位15%,至于第11年以后的净利润增长率三板斧选择5%,股神巴菲特对于可口可乐的增长率一样,同时这个5%增长率也是中国平安近10年以来最低的收益率。

3、确认中国平安(601318)的贴现率:三板斧直接把贴现率定位10%,原因是:10%是净利润增长率判断一个行业兴衰的标志,10倍的PE也是10%的回报率。至于用上证指数的平均回报率、10年期的国债利率等等,三板斧暂时不想统计数据,后期统计了在可重新修改。

总结:自由现金流(按照2017年净利润来统计):890.88亿;未来10年的增长率:15%;第11年以后的增长率5%;贴现率:10%

中国平安DCF估值:前10年净利润总额为:11469.16亿,第11年以后的净利润总额为29180.35亿,DCF绝对估值为40649.51亿。

中国平安目前的市值是183亿股 乘以 57元 等于10431亿,用DCF估值相比中国平安目前的市值几乎是3倍,所以中国平安严重低估!