有位粉丝的回帖很有意思,核心逻辑是:企业潜力看 “创新技术”,技术落地要时间更要 “美元”,所以能赚美元的全球化企业更有戏 —— 比如宜安科技靠苹果、罗博特科靠英伟达 / 英特尔 / 思科,都是赚美元的主;言下之意,惠城环保做国内垃圾塑料回收赚人民币,似乎就差了一截。

咱们来瞧瞧惠城环保的客户群情况。去年,惠城环保发布了两个与上下游客户相关的重要公告。

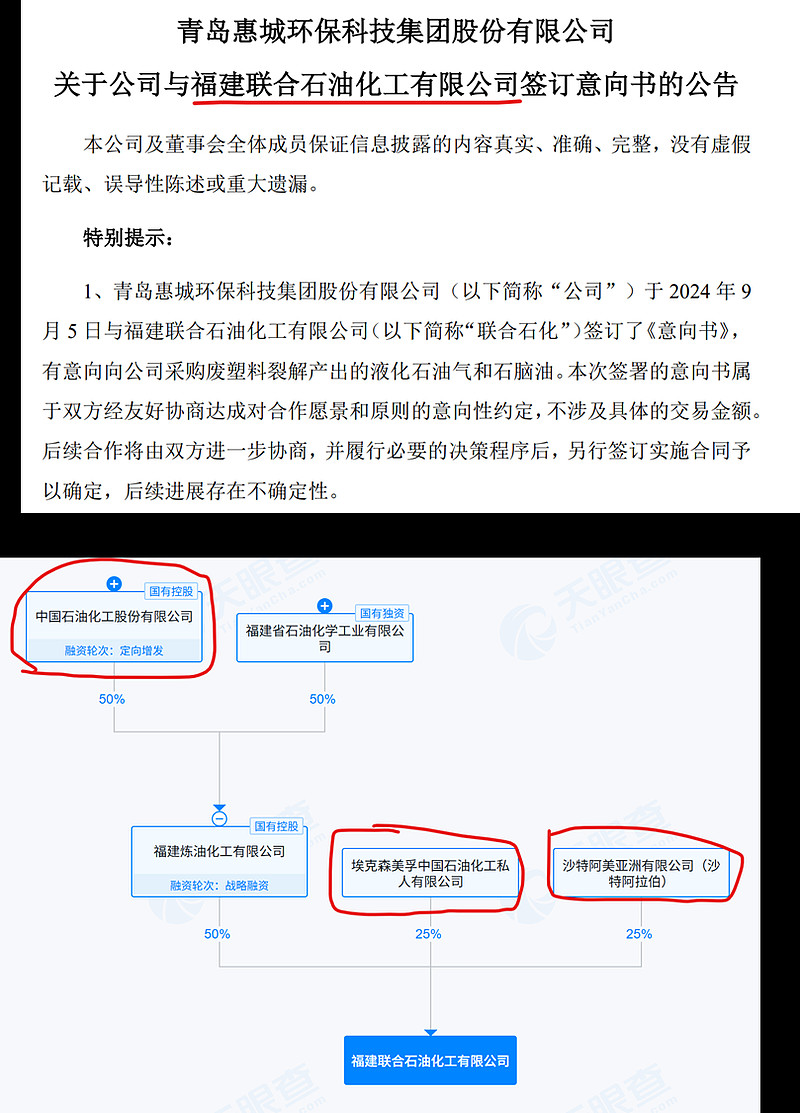

1、联合石油化工(中石化+埃克森美孚+沙特阿美,2024 年 9 月 5 日)

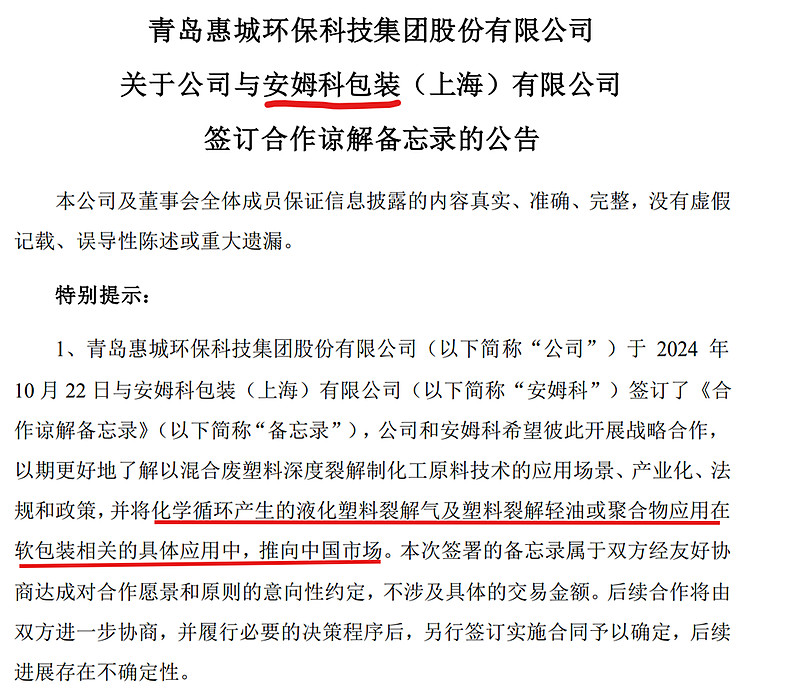

2、安姆科(全球包装巨头,大部分消费品包装供应商,2024 年 10 月 22 日)

据悉欧莱雅、联合利华、拜尔斯道夫、利亚德巴塞尔、陶氏等世界头部企业和塑料巨头均已和惠城洽谈产品采购。

欧盟:设定回收目标,打造可持续塑料包装

欧盟于 2018 年启动 “循环经济下的欧洲塑料战略”,为塑料废弃物回收率设立阶段性目标,要求到 2029 年回收率达到 90%。在塑料瓶回收材料含量方面,2025 年聚对苯二甲酸乙二醇酯(PET)瓶中的回收材料需达 25%,2030 年提升至 30%,并且瓶子必须配备瓶盖。

2024 年 12 月正式通过的《包装和包装废弃物法规》堪称 “王炸”。它规定到 2030 年,所有包装得具备可重复使用、可回收或可堆肥属性;塑料包装回收率要达到 55%,塑料食品包装得含有至少 10% 的回收材料;一次性饮料瓶的回收材料含量至少 30%,到 2040 年计划提到 50%-65%。从 2029 年起,成员国得推行塑料瓶和铝罐的押金制度,针对不同饮料类型设定再利用配额,像非酒精饮料容器,到 2030 年至少 10% 要能重复使用或再填充,2040 年提升至 25%。而且,对包装的设计也有要求,得最大限度减少重量和体积,控制有害物质使用,标签要清晰标注材料成分与回收比例。

美国:联邦和州联动,多管齐下促循环

2023 年 4 月,美国环境保护署(EPA)和拜登政府发布《防止塑料污染国家战略草案》,目标是到 2030 年让塑料包装中再生材料含量至少达 30% 。美国多个州纷纷响应,出台针对包装再生材料含量的法规。如新泽西州的 sb2515 法案,要求从 2024 年起,刚性塑料容器再生含量至少 35%,塑料饮料容器再生含量从 2024 年的 10%,逐步提升到 2031 年的 50%。加利福尼亚州的 ab793 法案规定,2022 年起塑料瓶需含至少 15% 再生材料,2025 年提高到 25%,2030 年达 50%。缅因州的 ld1467 法案则规定,2026 年起塑料饮料容器再生材料含量至少 25%,2031 年提升至 30%,并且建立第三方再生材料认证制度,保障再生材料质量 。

伊利、可口可乐、欧莱雅、联合利华这类消费品龙头,每年单在包装材料上的投入就高达几十亿。更关键的是,若包装不符合各地环保法规要求,它们还得面临巨额惩罚性税收 —— 这意味着 “合规降本” 已成龙头们的必答题。

而从行业趋势看,在欧美等发达地区的政策驱动下,全球对循环再利用塑料的需求正在快速扩大,据测算到 2030 年,这一领域的缺口将达到 1500 万吨。一边是龙头企业的合规与成本压力,一边是循环塑料的巨大市场缺口,两者叠加之下,一个明显的变化正在发生:各大消费品龙头开始主动 “穿越产业链”,直接对接最上游的循环塑料生产企业,而惠城环保正是其中的核心合作对象之一。

惠城环保的核心竞争力,正体现在以 “跨相裂解法” 为纽带的产业链接能力上:一端对接福建联合石化这类全球化工巨头,解决其循环原料供给需求;另一端则链接可口可乐、欧莱雅等全球消费品龙头,为其提供符合环保合规要求的循环塑料产品 —— 相当于在产业链中搭建了 “双向桥梁”,稳稳占据关键环节。

而从收益属性来看,罗博特科、宜安科技与惠城环保类似,业务均深度绑定全球产业链,美元结算的逻辑明确,这一点无需质疑。

如果用更通俗的类比理解惠城环保的产业地位,其实可以把它看作 “循环塑料领域的英伟达”:左边的化工巨头=台积电;右边的消费品龙头=阿里巴巴、微软、Meta 等终端应用巨头 —— 惠城环保就像中间的 “技术枢纽”,一边承接上游产能需求,一边满足下游应用场景,其在产业链中的不可替代性正逐步凸显。