本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议

接下来更新的是阿斯麦的系列分析,此篇文章将会介绍阿斯麦的财务表现,从定量的角度来看阿斯麦是否是个优秀的公司。

一、利润表

1、收入具体分析

1)阿斯麦收入的整体特点:

(1)周期性:阿斯麦的收入具有一定的周期性,如果下游芯片厂是在扩张周期内(可以看下游芯片场的资本支出),对阿斯麦的需求会变多。

(1)可部分提前预知性:EUV的收入需要至少提前一年预定,DUV则提前几个月就可以。

为什么需要提前预定?

a)制造的复杂性:光刻机的精度要求很高,需要对每个晶圆厂自己采用的技术及特点进行定制化调整,所以是需要提前有订单才能真正确定要生产什么样的光刻机;

ASML 机器需要很长时间才能安装好(这需要几个月的时间),基本上是房间大小的机器,不仅需要安装,还需要校准、鉴定,然后投入生产。

b)供不应求:2020年以来,EUV与DUV处于供不应求的状态。

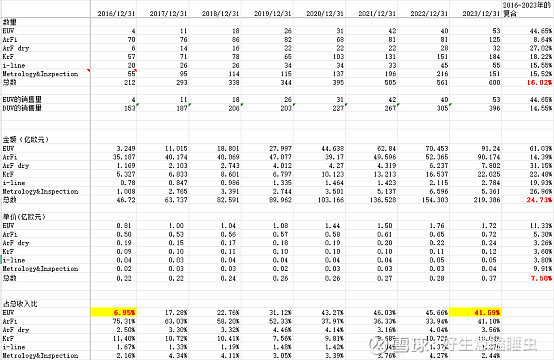

2)收入的分类(因2024年年报未出,具体量价信息在年报中才有详细展露,这里在收入分类时分析时只分析到2023年)

(1)按业务的类型分类:

a)硬件收入:平均占比75%左右,2016-2023年复合增速24.5%;

b)软件收入:光刻机的维护和升级:平均占比25%左右,2016-2023年复合增速14.7%;

每年硬件和软件的比例会不同,当下游芯片商有提高生产率的需求,又不想直接通过购买硬件的方式来增加产能,可以购买阿斯麦的升级包通过软件的方式来进行升级。

其中阿斯麦的硬件收入可明确拆分量价:

(a)总体量复合增速16.02%,价复合增速7.5%,具体分类如右图。

(b)EUV 占硬件收入比重从2016年的6.95%上升到41.59%。

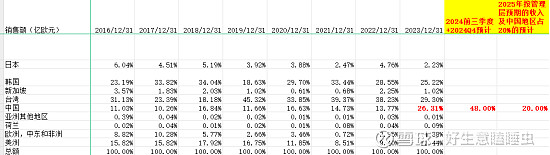

(2)按地区分类:

a)台湾(台积电)、韩国(三星)、美洲(英特尔)、中国是主要的销售地区;

b)需要注意的是随着封禁力度的加剧,可能中国地区的销售占比会逐年降低,极端情况下,甚至可能无法在中国地区进行销售。

但穿透本质来看,只要下游芯片的需求还存在,具体在哪里生产并不重要,始终还是需要阿斯麦的光刻机。

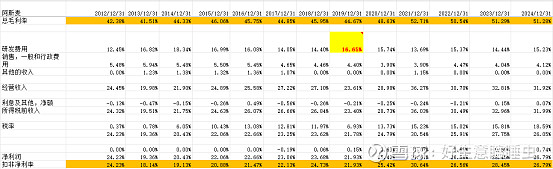

2、费用、利润率占比分析

具体分析详细看三大报表,总结如下:

1)过去十年毛利率:总毛利率不断提升,主要得益于硬件销售毛利率的不断提升(EUV光刻机(高端机型)占比提升导致);

未来十年毛利率:随着科技的发展,高端机型占比的继续提升,毛利率有继续提升的空间。(现总毛利率在51%-52%之间,管理层预计在2030年总毛利率可达到56%-60%) 。

2)过去研发费用率:总体变化不大,在15.4%左右附近。研发费用是阿斯麦占比最高的费用项,与阿斯麦的业务属性有关,需要不断投入足够的研发费用以保持技术领先地位,预计未来研发费用率保持稳定。

持续得研发投入(遥遥领先于竞争对手)+对高精技术的追求的企业文化 让竞争对手很难在光刻机这一赛道上超越阿斯麦。当然,对于科技类的公司,必须要注意的是破坏性创新技术带来的影响。如果半导体制作技术发生了巨大改变,可以绕开光刻机,那么阿斯麦所拥有的高额研发投入所带来的技术壁垒也将荡然无存。

阿斯麦2023年研发费用为39.8亿欧元,而其他竞争对手加总起来的光刻机销售额才28.8亿美元,这意味着阿斯麦研发投入的绝对值都比其他竞争对手加总起来的总收入都要高。

3)过去及未来的销售、一般和行政费用:从2012年的5.48%下降到4.12%,因费用率不可能持续下降,未来预计保持4.3%左右的状态。

阿斯麦上下游与大多数的企业可能会有些不同,这也构成了阿斯麦会尤其注意与供应商/客户之间的关系(阿斯麦的使命是:与合作伙伴一起,提供领先的图像化解决方案,推动微芯片的发展。 价值观中有一条为Collaboration合作:形成技术生态。 都可以看得出阿斯麦对于上下游关系的合作的意识)

--供应商:核心关键部件几乎不存在双源采购,要么收购核心关键供应商(EUV光源),要么有强绑定关系(入股蔡司25%左右,共同研发镜片设计);

--客户:听取客户建议,共同开发新的技术,在每个客户的工厂内,阿斯麦都会派相对应的工程师进驻到工厂,以解决客户相关的工程问题。

4)利息及其他净值:金额非常小,可忽略不计;

5)税率:2021-2024年平均为16%左右,荷兰基础税率为25.8%。能下降到16%左右主要是由于高科技企业的优惠税率导致(大概减少10%-13%)。

荷兰政府会公布满足创新要求的收入的税率。2014年到2016年为5%;2017年到2020年为7%,2021年之后为9%,根据最新的年报信息,9%的的税率已经续签到2024年到2028年。

6)权益法投资的利润:

权益法投资包括2017年6月29日收购的卡尔蔡司 SMT HoldingGmbH&Co.KG的 24.9% 权益。

二、资产负债表

1、负债率分析及对比

1) 有息负债率:没问题;2024年为7.57%

2) 资产负债率:没问题;2024年为61.97%。看起来好像比例高,但实际上基本都是对上下游的占款,是良性负债。

3) 权益负债率=(短期债务 + 长期债务)÷股东权益:没问题;2024年为19.9%。 公司借的有息负债并未超过所有者权益。

4) 净权益负债率=(短期债务 + 长期债务–现金)÷股东权益:没问题;2024年为-68.9%(常年为负数),意味着公司现金总额超过了公司借的有息负债。

5) 税息折旧及摊销前利润(EBITDA)利息覆盖率=税息折旧及摊销前赢利收入÷利息:没问题:2023年为67.8倍(邓普顿的标准为大于6,)意味着该公司的覆盖利息的能力很强

6)总负债与连续12个月的EBITDA比率=(短期债务 + 长期债务)÷税息折旧及摊销前的赢利收入:没问题;2024年为35.4%(邓普顿的标准为小于3),意味着公司只需要用半年的息税折旧摊销前的利润就可覆盖所有的有息负债。

2、周转率分析及对比

1) 存货周转天数

与半导体周期与阿斯麦的需求会有一定的关联性,是观察阿斯麦需求景气度的一个重要指标(定量的比较滞后,提前的可以观察台积电等客户的资本开支计划)。

2021年到2023年,阿斯麦需求量较大的时间段,存货周转天数从此前的110+会下降到100左右,但明显2024年又回到127.5天,可以明显发现2024年对光刻机的需求已经没有那么紧缺。

三、现金流量表

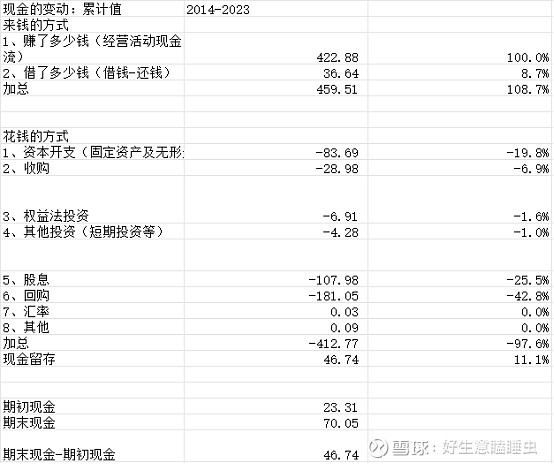

1、现金来源及用途:考虑2014-2023年累计值

(1)钱从哪里来:经营赚的现金(以100%计算)+ 借钱(占8.7%)=108.7%;

(2)回购使用了42.8%、分红使用了25.5%、资本开支使用了19.8%,收购使用了6.9%,其余使用了2.6%左右,剩余留存11.1%。

详情请看下表:

3、自由现金流与扣非数据对比

考虑2014-2023年累计值

i)调整后维持性自由现金流

调整后维持性自由现金流= 经营活动现金流-股权激励+折旧与摊销

调整后维持性自由现金流/扣非净利润=109.36%,主要是预收款项所带来的超过净利润的现金流

ii)调整后扩张性自由现金流

调整后扩张性自由现金流= 经营活动现金流-股权激励-资本开支

调整后扩张性自由现金流/扣非净利润=97.9%,主要是扩大产能所消耗掉的现金流。

四、关键财务指标

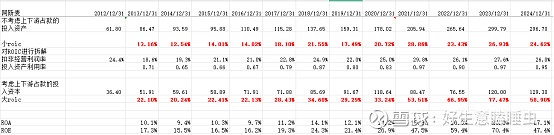

1、ROIC、ROE、ROA数据

i) 小ROIC

逐年变好,2013-2043年从13.16%提升到24.62%;

扣非经营利润率及投入资产利用率都有所上升。

ii) 大ROIC

逐年变好,2013-2024年从22.1%提升到58.9%;

iii)ROA

逐年变好,2013-2024年从10.1%提升到17.1%;

iv)ROE

逐年变好,2013-2024年从17.3%提升到47.4%;

2、商誉与无形资产

没问题,2024年(商誉+不可摊销无形资产)/扣非为60.6%

阿斯麦的收购对象主要是供应商,从2013到2024年,只在2016年收购了HMI,其他年份无较大金额的收购。

HMI 于 2016 年加入 ASML 大家庭,凭借创新的电子束检测解决方案,已成为 ASML 产品组合中不可或缺的一部分。

以上便是阿斯麦的财务分析,总体而言阿斯麦的财报数据整体处于变好趋势,没有值得特别注意的财务指标。但2024年某些指标可以明显发现是没有2022及2023年好的(例如存货天数),这受到阿斯麦业务具有一定周期性的影响。

下篇文章将主要阐述阿斯麦的商业模式,从定性的角度来看阿斯麦的商业模式是否足够好。