第一版完成于2021年7月高速公路系列之赣粤高速

三年过去了,更新数据如下:

主要盈利来源

主要业务

1、公司经营管理昌九高速、昌樟高速、昌泰高速、九景高速、温厚高速、彭湖高速、昌奉高速、奉铜高速 8 条高速公路,管理主线里程近 800 公里。

2、智慧交通业务 方兴公司。

3、成品油销售业务 实业发展公司目前拥有 12 对服务区加油站,增加一对。另外浔南加油站23年上半年竣工,下半年大概率应该也运营了。

4、房地产销售业务 嘉圆公司和嘉浔公司。

高速公路情况如下:

投资角度来看,投资成本确实控制还可以,早期的投资都在3-5千万一公里,昌九扩建控制在7000万每公里,昌泰我拍脑袋毛估估大概每公里在1.1亿左右。按照现在的收费标准,只要车流能上来,这个投资强度是有利可图的。江西的特点就是车流量不足,大多数高速公路负荷都很低,屈指可数的一些大密度的路还基本在上面表里了,比如昌九、昌樟、昌泰等。而昌铜却是烧钱货,为了弥补昌铜亏损,高速公路集团还和上市公司一起债转股,增资了昌铜,降低了亏损额度。

江西的收费标准比较低,每公里0.45元。每公里收费最高是昌九,大概900万每公里。昌樟,昌泰估计在700万每公里左右。九景是500万每公里,温厚、澎湖、昌铜都在300万以下。

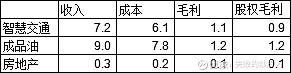

以下是23年上半年各路的毛利情况:

可见主要毛利来源是昌九,昌樟、昌泰(这三其实就是一条线,是江西公路交通主动脉)。九景也还不错。总计大概10亿,这就是上半年6亿归母利润的主要来源。

一个就是方兴,2020年做了11亿的生意,赚了2.7亿的毛利,但是纯利只有1.5亿,去年这个生意利润高和撤站工程结算有关,也和2019 年 4 月 1 日锦路公司成为方兴公司的全资子公司有关,估计今后不好说,大概率是要下降的,即使再去做点别的工程,失败哥保守点估计能赚一年5000万不错了,所以这里有近1个亿的缺口,这个是不确切的。(2020年的观点)

实际上2021年延续撤站结算方兴赚了1.9亿,22年才会跌倒0.6亿,符合了当时的判断。不过23年上半年方兴毛利1.1亿,净利润0.5亿,似乎从萧条中恢复了,估计是随着智慧公路的需求增长,我估计这个增长能持续下去。

第二个实业公司,加油站的业务在当下高油价的环境下也很不错,已经持续稳定在一年一个亿左右,23年上半年达到0.6亿。我估计尽管电车高速增长,油车还要持续到25年后,这一块利润大概率还要稳定增长。

第三块房地产,不用说肯定不乐观,毛利接近0,23年大概率要做减值,所以年度利润已经隐含了这块。比较担心的九江八里湖项目15个亿,不知道减值做多少,年报就能看到。

折旧项

公路折旧基本没变维持在半年4.4亿。

但是注意19年10月份后昌九扩建60亿在建工程转固,折旧为什么没大幅上升?因为这里面做了两次折旧调整,第一次是19年10月份由设计院估算了昌九扩建后的总车流量,按照每车7.7元的折旧费用,那么近期每年昌九折旧大概1.5亿左右(未来远期会到2.5亿以上去,取决于江西经济和车流的增长力度),这就使得昌九转固折旧压力不大。然后在2020年按3年一次对全部高速公路车流再测算后,折旧进一步下降了0.1亿一年,这是好事,说明总体而言车流是超预期的,当然测算调增的主要是昌铜线,昌铜的亏损收窄了,也有利于上市公司。

23年从年初开始依据部规划研究院出具的《交通量分析及预测报告》确定的预测车流量,重新计算了单位车流量折旧额,对 2023 年半年度合并财务报表项目及影响金额预计如下

也就是折旧少了1个亿,上半年计提4.4亿,和去年一样。但是收费额只上涨了2%,所以这个少了1个亿不知道是怎么算的,是否半年报还没计入?

利息项

逐年下降,市场利率进一步下降,不过赣粤的利率没什么大优势,21年很多5%左右的债务,从21年的5%左右下降到-45BP也就是3.5%左右。财务费用也降到了23年半年才2亿,随着14债券24年8月到期,估计能置换到3以下,这个原来是6%的,额度23亿,今年财务费用还要降。

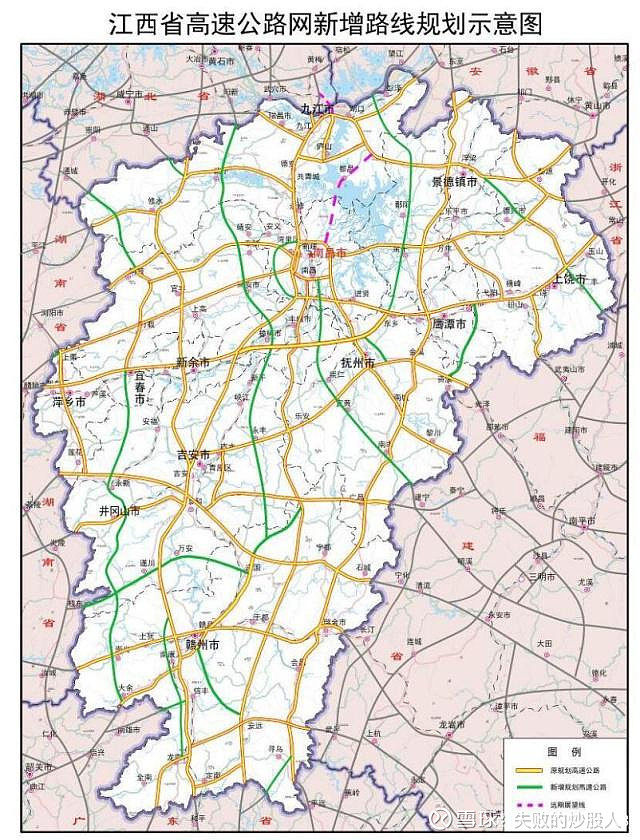

高速公路总体建设规划和扩建路段的干扰,南北向中线的分流基本落地,九江去深圳方向的车走中线更加便捷。东西向东傅线分流也已经稳定下来。随着泰赣扩建等,今后8车道的主干网还是依托上市公司的线路。总体路网稳定,影响较大的有两个,一个是湖北到兴国线,目前没有时间表,暂时可以放一放不考虑。

扩建路段方案图

樟吉正在扩建,估计24-25年是全面施工期,最快估计25年底通车。

国盛金控19年转成了公允价值计量,按持股9千多万股,这个波动很大,在扣非时会扣除。政府补贴已经停了,不再是干扰项。

赣粤高速去年的利润已经快报大约10.5亿。23年上半年实际利润6个亿,来源是高速公路毛利10亿,方兴油站2亿多,总共12亿多,扣除管理费财务费3亿,税3亿,大概归母6亿。

赣粤有分红规划,2021 年-2023 年度,在满足现金分红条件时,公司年度内分配的现金红利总额(包括中期已分配的现金红利)占当年度合并报表中归属于上市公司股东的净利润之比拟不少于 60%。不过从来没落实,这个不知道说什么好?