利率自律机制存款利率上限的详细解析

一、存款利率自律机制的形成与演变

定价机制改革

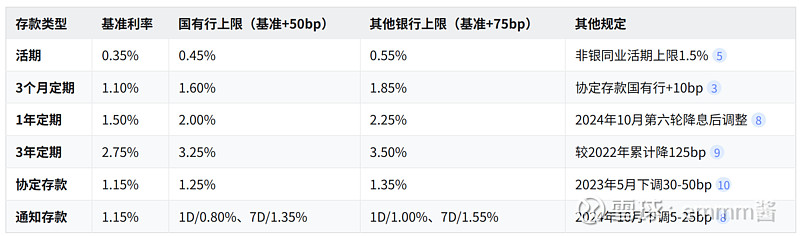

2021年6月前,存款利率自律上限通过“基准利率×倍数”确定。例如:国有大行活期存款上限为基准利率(0.35%)的1.4倍(0.49%),其他银行上限为1.5倍(0.53%)12。2021年6月后,改为“基准利率+基点”模式,对不同银行分类设定加点上限:国有行:活期+50bp、3个月+50bp、3年+50bp(例如3年期定期存款上限为2.75%+50bp=3.25%)34。其他银行:活期+75bp、3个月+75bp、3年+75bp(例如3年期定期存款上限为2.75%+75bp=3.50%)34。

非银同业存款的特殊规定

活期存款:2024年12月起,金融基础设施机构参照超额存款准备金利率(0.35%),其他非银同业活期存款参考7天逆回购利率(当前1.5%)56。定期存款:提前支取利率不得高于0.35%,压缩套利空间57。

二、当前主要存款类型的自律上限

三、监管框架与执行约束

定价行为考核

EPA与MPA联动:若银行违规突破自律上限(如手工补息),其MPA考核直接定为C档,影响同业存单发行资格及准备金利率1112。利率调整兜底条款:2024年12月起,银行需在存款协议中明确利率随政策调整的条款,避免长期高息锁定1314。

市场传导机制

利率锚定:存款利率变化挂钩1年期LPR或10年期国债收益率,与贷款定价锚一致915。例如,2024年LPR下调后,存款利率相应调降。