净利润为负,不是应该跌吗,天天涨停,散户到底该怎么办呢?

近两天,拓维信息连续涨停,作为鸿蒙概念,华为昇腾概念股,Deepseek概念股集一身的宠儿,在Deepseek概念股中,扮演了龙头的角色。今天,我们分析一下这支股票,合理估值应该是多少,仅供投资参考,不够成投资建议,投资有风险,大家须谨慎。

拓维信息于1996年成立,定位为创新型科技企业。2008年在深交所上市,发行价15.37元,募资发展移动互联网业务。2015年:并购海云天科技、长征教育,加速教育战略布局。2021年:发布“兆瀚”智能计算品牌,切入AI服务器及算力领域。2022年:推出“在鸿”操作系统,基于开源鸿蒙构建行业OS生态。2024年:亮相中国品牌日,展示“兆瀚”与“在鸿”技术成果。

公司的使命是以“互联网+教育”推动教育个性化和均衡化,助力儿童成长。公司的愿景是打造0-18岁教育垂直领域O2O平台,构建智能计算与操作系统国产化生态。公司的长期方向是:聚焦教育信息化、智能计算、鸿蒙操作系统三大赛道,深化“软硬一体”全栈布局。

2、公司的主要产品线包括:

第一,兆瀚智能计算:AI服务器、边缘计算设备,客户为政府、企业(如智慧城市、OCR识别),解决算力需求痛点,市场份额约1.27%(国产AI服务器细分领域)。该产品是To B的项目制销售,定价基于硬件配置+软件服务,。公司面向交通、运营商、工业制造、考试、教育、政务等多个行业研发打造行业大模型,加速AI领域生态合作,推动多个重点行业打造“AI+行业应用”相关产品,助力行业智能化加速升级。

公司是较早布局推理领域的企业之一,基于深厚的行业经验以及计算产品能力,曾成功打造AI小站等行业推理侧及端侧的计算产品,并在安防、制造、交通等行业实现了规模化销售。

第二,在鸿操作系统:即公路OS、教育OS,应用于交通、教育机构,解决系统自主可控问题,已落地山东、湖南等地。即提供订阅服务+定制开发,差异化在于鸿蒙生态适配能力。公司旗下开鸿智谷围绕“1+3+N”战略夯实基础、打造商业化产品:“1”指以在鸿OS与在鸿超级设备管理云平台为统一技术底座,“3”指在鸿控制器、在鸿应用及设备开发实验箱、在鸿行业平板/PC等软硬一体化智能设备,“N”则指落地的教育、交通等行业及开源鸿蒙南北向生态;未来,公司将依托丰富的行业经验与解决方案能力,基于“海思芯片+开源鸿蒙操作系统”技术底座,助力行业合作伙伴面向万物互联时代实现转型升级。

第三,在线教育平台:覆盖幼儿园至中小学的O2O服务,客户为学校及家长,痛点在于教育资源不均衡,服务超2.5万所学校。该产品线是SaaS订阅+增值服务,协同线下地推团队(1500人),覆盖18省教委。公司旗下海云天科技作为我国考试测评领域领军企业,长期致力于提供网上评卷、线下机考、在线机考、考试安全与考务管理标准等产品及服务,报告期内,拓维海云天在2023年已实现覆盖18省高考、21省150多个地区中考的基础上,2024年上半年新增8个地市的中考网上评卷项目。

3、公司的差异化竞争力

作为华为“云+鲲鹏/昇腾AI+行业大模型+开源鸿蒙”全方位战略合作伙伴,构筑软硬一体全栈国产能力。

自2017年与华为云建立同舟共济的合作关系以来,公司基于对国产化和技术趋势的精准洞察,以及在与华为长期合作中建立的坚实互信和共赢基础,不断拓展与华为的合作领域。近年来,公司在鲲鹏、昇腾AI、盘古大模型、开源鸿蒙和华为云等多个领域与华为的合作进一步深化,已经成为华为生态中集“云+鲲鹏/昇腾AI+行业大模型+开源鸿蒙”于一体的全方位战略合作伙伴。在AI领域,公司已构建“硬件+模型+软件应用”全产业链AI能力,在AI硬件领域,公司是华为昇腾整机的首批合作伙伴,深度参与了长沙/重庆/济南人工智能创新中心、全国一体化算力网络国家(贵州)主枢纽中心等国家级智算中心建设工作,并成功推出一系列AI推理产计算品,在数字政府、运营商、金融等多个行业实现落地应用;在大模型领域,公司较早地开展了AI大模型面向行业侧的研发与应用探索,基于盘古大模型打造了交通CV大模型、城市安全大模型、工业质检大模型等多个行业大模型,并携手华为共同发布城市大模型联合解决方案;在AI软件应用领域,公司打造了自有AI中台,并基于昇腾AI技术底座,结合28年行业数字化技术与经验,成功在交通、制造、考试等多个重点行业树立了行业标杆。目前,公司已具备全方位参与“人工智能+”产业浪潮的能力,为把握人工智能时代产业发展机遇奠定了坚实基础。

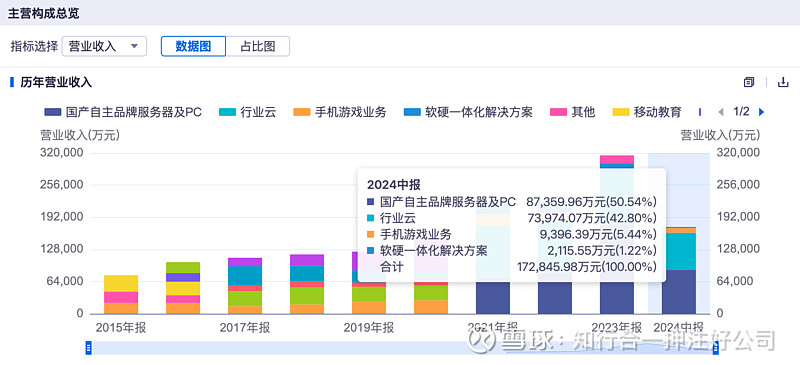

从公司产品占收入的情况看,国产自主品牌服务器及PC占到公司总收入的50%,行业云占42%,而其他业务占8%左右。可见,服务器与行业云已经成了公司绝对的主营业务。

3、公司股本结构

可以看出公司三季度,仍然有不少新股东增加持股,表明公司被持续看好。

4、公司财务表现:

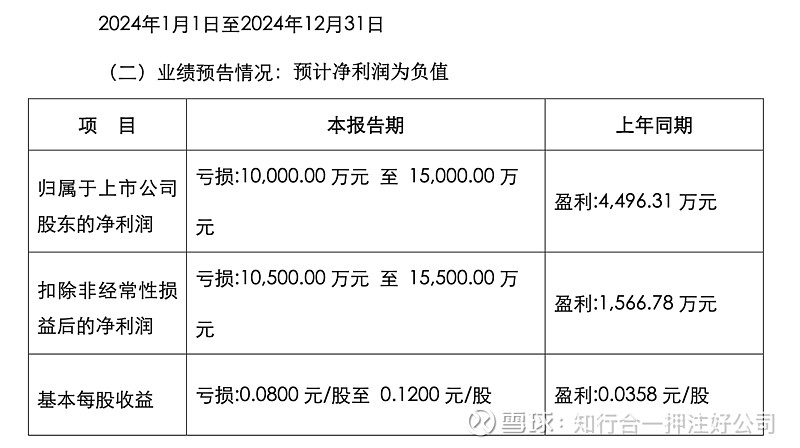

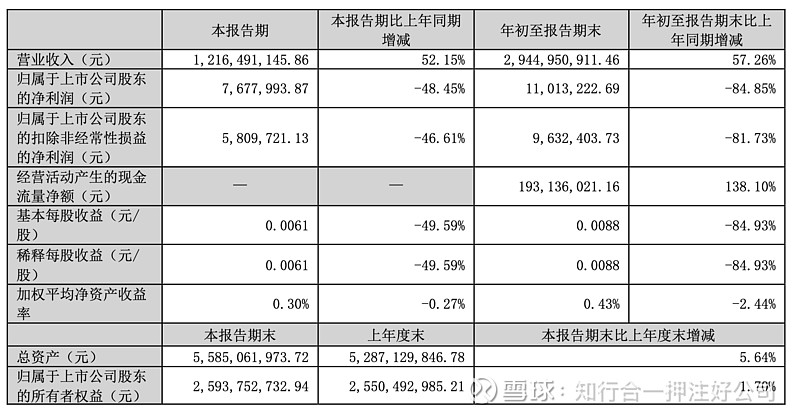

我们先看整体的收入和利润情况,这是反映公司成长性的最好指标。根据最新的公司24年财务预报,公司24年全年预计亏损1-1.5个亿元人民币。而去年同期还是盈利4千多万。作为一家市值310亿的公司,盈收30亿左右,但净利润居然是负的实在是值得好好分析一下。

我们再看三季度的时候的情况,三季度的时候,营收较去年同期增长52%,营收12个亿。净利润767万,较去年同期下降48%。总资产增长5%左右。

那么到了全年,反而亏损进一步增加。

如果是亏损1个亿,相比去年4400多万,降幅达到300%左右。这个幅度也太大了。

根据公告,净利润为负的原因,公司解释说是:

1、报告期内,公司聚焦战略业务发展,虽然一直压控有息负债规模,但基于智能计算业务的发展需要及其业务特征,公司银行借款及产生的利息支出较上年同期增加,2024年发生财务费用4,400万元,同比增加3,500万元;用大白话说,就是公司需要借钱多进点货。

2、报告期内,公司持续夯实技术服务底座,为满足业务发展需求,公司大规模扩充技术服务团队规模,相应产生人才引进相关费用共计2,400万元;大白话说,公司招了更多的技术人员,薪酬贵了点。

3、由于游戏业务经营业绩不达预期,公司本期计提商誉减值准备和无形资产减值准备4,000.00万元-5,000.00万元(具体减值金额需依据评估机构出具的商誉减值测试评估报告确定);大白话说,就是公司的游戏业务不怎么样,可能以后不打算做部分游戏了。

4、公司按照一贯的会计政策,本期对按照库龄组合计提的存货计提跌价3,000.00-4,000.00万元。大白话说,这个就是正常的计提跌价。

根据上面的说法,我们再往下分析,看一下产品线的净利润和毛利是不是有所变化。

首先,公司截止3季度,销售毛利率仍然是一路下滑,从20年的41%下降到现在的15%,真是有点惨。巴菲特说了,毛利率下降,说明公司所处的行业或公司的竞争力不行,感觉真是一片红海。

在3季度的时候,公司的销售收入也同比去年同期下降了87%,这么说是不仅卖的少,而且利润还变薄了。三季度的时候净利润也自然的下降了81%。

公司的流动负责21亿,比去年同期的20个亿还增加了一些,这也侧面匹配了公司说的借款增加。

1、净资产收益率(ROE),这是巴菲特最看重的指标之一,通过这个指标能够看出公司整体的资产收益情况,公司的净资产收益率从3季度的0.42,跌到全年的负值,真是有点惨。

2、净资产增长幅度,公司净资产增长约20%,说明公司整体的资产还是在保值增值。

3、再看现金流,三季度的时候,公司的现金流-6个亿,较去年的-2个亿,少了4个亿,这个也说明公司确实是有点缺钱。

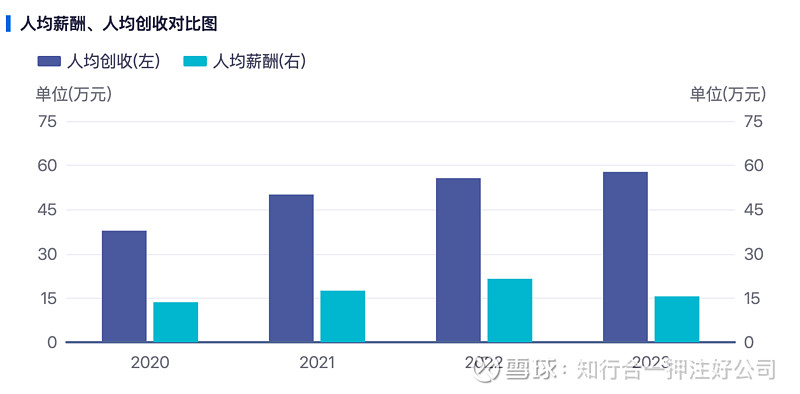

再看人均薪酬增加这条,拓维信息人均薪酬似乎不高,增加2400万,按人均20万,可以增加120人,公司主要的人都在长沙,其实薪酬变化不大,等全年结果出来再看吧。

但是公司的研发费用率较去年同期还下降了40%左右,也不知道招的技术人多了,为什么研发费还降了。

综上看,拓维信息的财务情况并不理想,尤其是毛利持续下降,说明和华为合作,并没有在财务收益上实质性变好。

5、合理估值

公司目前300多亿的市值,市盈率目前还是213倍,但全年业绩出来,估计要成负值。用PE来参考,就不好估了。当然,我们如果以DeepSeek作为人工智能在企业化的Iphone时刻来看,也许更多的企业要部署本地化的Deepseek业务,需要购买服务器,需要建设更多的算力中心,出现井喷式的爆发。

公司目前在服务器上就算拥有12个亿的营收,这块如果出现大的增长,我们按照乐观估计,算50%,净利吧,毕竟很多企业可能会找浪潮,也有可能会买英伟达的卡,或上阿里云、腾讯云等,50%已经非常乐观了。那么毛利也就算和今年持平,算15%。其实增长的利润也就是6 个亿的营收中的5%左右的净利润,也就是增加3千万。3千万。

假设,全年净利润恢复到23年水平,再加3千万,达到7千万。那么0.7*50=35亿估值。看来得给非常高的估值才行,就算给到100倍吧,那也就是70亿估值。反正现在的估值肯定是高了。

综上所述的结论:

拓维信息从基本面看,不是一家值得长期投资的公司。主营业务毛利持续下降,净利为负,公司现金流也为负,负债高。同时,公司研发费用降低,成长变慢,很难支撑如此高的估值。这次Deepseek热炒过后,估计尘归尘,土归土,无数韭菜要站岗多年了。