11月6日,国内汽车零部件龙头$均胜电子(00699)$ 在港股上市首日,此次均胜电子全球共发行股份总数为绿鞋前约1.55亿港股股,发行价格22港元。

港股上市,在我看来算是公司新一轮征程和国际化的里程碑,均胜电子现在也在往智能汽车和机器人方向转型,今天一起唠唠均胜电子。

一、均胜电子做啥的,厉害在何处?

资料显示,均胜电子成立2004年,位于中国宁波,目前是业内领先的智能汽车科技解决方案供应商。

均胜电子2024年营收超550亿元,在全球有超5万员工、25个研发中心和60个生产基地,覆盖亚洲、欧洲和美洲,服务超过100个汽车品牌(宝马/奔驰/比亚迪/蔚来等),客户占据了市场90%市场份额。目前公司在多个汽车配套领域有较强的竞争力。

图:均胜电子细分业务排名

数据来源:沙利文2024年数据,徒步滚雪球

公司全球拥有超 6000 项核心专利(发明专利占比 52%),覆盖智能驾驶算法、多域融合架构、800V 高压平台等关键领域。例如,其 800V 高压快充技术于 2019 年全球量产,支持充电 10 分钟续航 400 公里,技术领先行业 2 年,已配套保时捷、理想等高端品牌。

报表显示,25年前三季度,公司扣非净利润11.22亿,接近24年全年,公司的利润在疫情后有了显著增长。

图:均胜电子近五年营收和利润明细

数据来源:iFind,徒步滚雪球

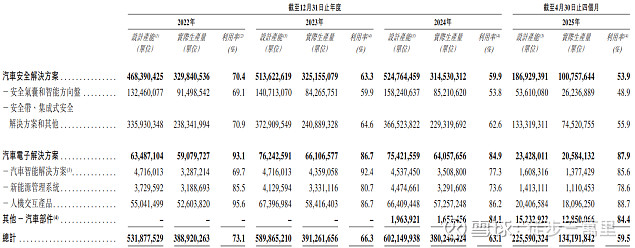

具体到业务层面,根据公司招股书,公司业务被划分为两大板块:

(1)汽车安全系统,约占营收的70%。核心产品包括安全气囊、安全带、智能方向盘。公司具有全域安全解决方案(碰撞保护+主动预警)、第三代安全气囊响应速度提升30%、适配L4自动驾驶的全球首个折叠隐藏式方向盘产品。

图:均胜电子当前的营收来源结构

数据来源:招股书,徒步滚雪球

据弗若斯特沙利文数据,全球汽车电子的市场规模持续增长,从2020年的1.88万亿元增至2024年的2.49万亿元,复合年增长率为7.3%,后续预计将以5.8%的速度增至2029年的3.33万亿元。

目前,行业整体增速也还算不错,均胜电子作为龙头之一,预计也会活得滋润。

汽车电子系统,约占营收的70%。主要产品包括智能座舱、智能驾驶、新能源管理和车联网,公司与多家海内外汽车巨头都有合作(具体如下图)。

数据来源:招股书,徒步滚雪球

(3)未来新增长点——机器人新业务。均胜电子凭借在汽车电子领域积累的技术优势,快速切入机器人零部件赛道,产品矩阵包括:机器人域控制器(算力2070TOPS,适配特斯拉Jetson Thor)、AI头部总成(集成视觉/语音交互)、轻量化机甲关节。

根据高盛预测,到2035年全球人形机器人市场规模可能达到380亿至2050亿美元。

可以说,机器人,特别是人形机器人也处在大规模产业化的前夕,只是因为领头羊特斯拉经常产品跳票(不如英伟达对于N链的利润贡献直接),导致整个产业链炒作逻辑偏向情绪驱动,而不是业绩驱动(业绩还没放量)。

二、资本+产业的协同逻辑

在我看来,均胜电子这次的港股上市对既有业务的帮助也比较大,本次36.6亿港元募资并非简单补血。

公司募投资金主要用于这几个地方——智能驾驶域控制器研发(对标英伟达Thor算力平台)、菲律宾/摩洛哥产能转移(降本增效应对地缘风险)、债务结构优化(年省财务成本超3亿,直接增厚利润),这些都将提升公司的全球竞争力。

对于均胜港股上市,它不仅是融资手段,更是打通 “资本输血→产业升级→价值创造→资本溢价” 正向循环的关键一跃。你可以从资本与产业互相赋能的角度来理解:

(1)资本赋能产业:融资如何催化业务蜕变?

如投入十多亿募集资金在研发,将会带动智能驾驶域控制器算力提升至1000TOPS,业务层面带来质变效果就是“获奔驰L3项目定点(生命周期60亿)”;

如投入十多亿募集资金在产能布局优化,也能提升毛利率水平。如24年关闭德国产能迁移往低成本摩洛哥、菲律宾地区,推动毛利率同比提升2.27至14.81%。

(2)产业反哺资本:业务升级如何撬动估值?

一方面,通过募集资金提升企业研发创新竞争力,持续不断的订单进入,保障了公司未来的业绩;另一方面,成本的下降,也有助于公司净利润率、毛利率和ROE的提升。

通过在香港交易所发售 H 股,均胜电子不只是筹集资金,更是在资本与产业两条战线同步出击:利用国际化资本平台强化全球布局,利用募集资金强化机器人第二曲线的竞争力,借产业链领先地位释放长期价值。

所以,我感觉均胜电子登录港交所不止是一个热点,还是公司往前更进一步的价值重估窗口。

三、均胜电子价值展望

从业务层面看,均胜电子今年其实已经进入一个挺关键的拐点。L3自动驾驶开始进入量产验证阶段,他们配套国产宝马5系的5G-V2X系统算是业内第一个真正在前装车上跑起来的。这一点非常关键——能上宝马,说明技术、质量体系都过了国际一线的标准线。再看数据,公司前10个月新获订单接近600亿,不只是接了热门车型,更重要的是锁定了不少自主品牌下一代平台项目,也就是说未来3-5年增长的“底牌”已经在手里了。

从增长动能的角度讲,均胜现在已经不只是传统Tier1零部件供应商。它正在往“汽车+机器人”双主业的智能科技公司转型。汽车安全这块是现金牛,汽车电子是智能化突破口,而机器人业务是未来估值想象力所在。尤其机器人这块,已经开始和智元机器人、银河通用以及海外某头部厂商有实质营收往来,这说明业务不是PPT阶段,而是进入兑现期。换句话说,第二增长曲线已经隐约成型。

有意思的是,公司在智能座舱域控的全球市占率其实已经做到第四。它的开放平台能同时兼容鸿蒙和安卓系统,相当于汽车行业的“安卓系统”。当整个行业开始从封闭走向开源(比如大众放弃自研,改用高通平台),这种“底层中台能力”就会被重新定价。你可以参考华为HI模式的估值溢价逻辑,市场迟早会意识到这类技术中台的战略价值。

按时间线总结:

1. 短期(下一个财季):关注汽车安全毛利率修复、域控/汽车电子的出货与订单兑现;若季度业绩与现金流明显改善,说明“稳”这一脚很踏实。

2. 中期(1–3年):观察智能座舱平台化是否带来软件/生态收入;若能实现与多家整车厂的深度绑定,估值回升有较强逻辑。

3. 长期(3–5年):机器人业务与智能驾驶若进入规模化供货,会打开第二条增长曲线,但风险对应的是研发投入和回报周期的不确定性。

我的个人结论:均胜电子现在是“稳健派里有想象”的公司——短期靠汽车安全与汽车电子兑现业绩,中长期靠座舱平台化与机器人去赢得估值。要做重仓的朋友,既要看公司把“订单”逐步兑现为“现金流”,也要盯着机器人和座舱的毛利率与生态化进展;想参与估值重估的投资者,可以把H股上市进程、募资用途和每季的业务拆分当作主要催化点。