一、行业规模与竞争格局

1. 行业预期规模

全球市场:

根据GMI研究报告,全球安全摄像头市场规模2024年为183亿美元,预计到2027年复合增长率9.2%增至约250亿美元。叠加AIoT(智能物联网)需求,全球AIoT市场规模2025年预计超6,500亿美元,2027年或突破万亿美元,复合增长率25%。

中国市场:

国内安防市场规模2024年超万亿元,受益于智慧城市、工业4.0及AI技术渗透,预计2025-2027年复合增速8%-10%,2027年市场规模达1.3万亿元。

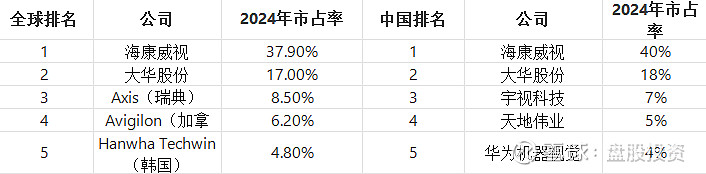

2. 全球与中国市占率前五公司

数据来源:GMI、东方财富网

二、海康威视预期占比与规模

1. 市占率与营收预测

全球市占率:预计维持35%-38%区间,2025-2027年全球安防业务收入占比约36%,AIoT解决方案收入占比提升至35%以上。

营收规模:

2025年:预计营收1,003亿元(中金预测);

2026年:1,076亿元(复合增速7%);

2027年:1,150亿元(复合增速7%)。

2. 净利润与利润率

毛利率:2025年回升至46%-48%(自研芯片占比提升+成本优化);

净利率:2025年恢复至14%-15%(2024年为12.9%);

净利润预测:

2025年:139亿元(净利率13.9%);

2026年:156亿元(净利率14.5%);

2027年:175亿元(净利率15.2%)。

3. 市盈率与市值区间

PE估值:传统业务20倍+AI业务35倍,2025年合理PE为24.1倍(中金目标价逻辑);

市值区间:

2025年:139亿净利润×24.1倍PE=3,350亿元;

2027年:175亿净利润×25倍PE=4,375亿元。

三、细分行业成长性分析

1. 高成长性细分领域(重点标识)

智能物联(AIoT):

2025年全球市场规模6,500亿美元,海康威视AI解决方案收入占比提升至35%+,边缘计算芯片自研比例达70%。

机器人及工业视觉:

海康机器人2024年收入增速超30%,IPO推进中;工业质检市场规模2027年或达千亿级。

智能家居(萤石网络):

2025年云平台用户超1.5亿,订阅收入占比提升至15%,LTV(客户生命周期价值)达硬件采购价6-8倍。

2. 其他潜力领域

汽车电子:ADAS需求驱动,2026年中国车载摄像头市场规模230亿元,海康覆盖比亚迪、吉利等客户;

热成像与光谱分析:新能源领域应用扩展,技术壁垒高,2025年收入增速或超25%。

四、风险与验证节点

核心风险:

中美技术摩擦升级影响海外利润率5%-8%;

国内智慧城市项目落地延迟风险。

验证节点:

2025年Q1 AI业务增速能否突破40%;

结论与投资建议

长期逻辑:AIoT赛道龙头,技术红利释放+全球化2.0战略,2025年业绩筑底后开启新周期;

目标市值:2027年合理估值4,000亿-4,500亿元,对应股价40-45元(复权后);

操作建议:逢低布局,关注AI业务验证与海外市场突破。