之前做了很多基金的深度分析,有很多读者后台私信我分析框架中一些细节,之前比较懒,没有详细介绍方法。刚好现在年报刚发布,准备重新梳理一下底层的数据库同时也把一些分析方法详细介绍一下,背后的原理分析的逻辑和存在的缺陷,这样对于分析结果的可信度才有一个比较好的把握。

今天,我们来简单讲讲净值分析,也就是常见的一些基本业绩评价指标。业绩评价指标有很多中类型,今天我只简单介绍一下,我自己常用的几个评价指标。

基金净值数据

在之前,我们先谈谈公募基金的净值数据问题。常见的三个基金净值:单位净值,累计净值和复权净值。其中,单位净值没有考虑分红,累计净值考虑了分红但是没有考虑分红再投资的收益。而复权净值考虑两者,常用来计算业绩指标。复权净值可以由累计收益率计算得到。

注意累计收益率并不是基金官方公告的数值,各个数据提供商都会有自己的加工,在加工细则上的不同,也会有一些差异,比如规模比较小的时候的巨额申购和赎回导致的净值异幅波动,(基金赎回费用属于基金所有人,当巨额赎回又有赎回费用,基金规模比较小的时候,就会有非常大的波动),Choice可能并没有做处理,所以会与净值暴涨和暴跌的情况。但是Wind在这一块做了比较好的处理。

另外,不建议大家通过爬虫去天天基金网爬取这个字段。

这里只保留了两位有效数字,但实际上会有小数点后面四位有效数字,如果只有两位,长期累加下来误差会特别差大。我找了很多数据源,网上很少有质量比较好的复权净值数据接口,所以,如果你连准确的复权单位净值都获取不到的话,就不要谈基金分析了。

我的基金复权单位净值数据,主要来自于Choice量化接口。

收益率

常见的收益率有:单日收益率,累计收益率,年化收益率,超额收益率等。

单日收益率

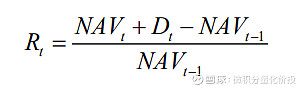

收益率(R)是反映投资收益与投入的关系的相对指标,表示单位净资产的变动程度。其数学公式可表示为:

其中,Rt 表示评价期的收益率;表示期末单位净资产;表示评价期每股收益分配;表示期初单位净资产。这里我直接采用的Choice计算好的复权单位净值计算而来的收益率。

累计收益率

在每日收益率的基础上,可以很方便地计算一个时间段的收益,这里主要采用复利的方式来计算累计收益率。

年化收益率

假设有两笔投资,一个是半年赚了10%,一个是一年赚了10%,虽然收益绝对值都是一样,但是时间长度不一样。为了方便比较收益率,我们一般会采用年化处理。年化收益率,默认采用252天来计算,相当于把一个时间段的收益折算成每年赚多钱。无风险收益率默认设置为年化3%(其中年化采用的252天来计息),每天的无风险收益率为 3% /252。(年化的标准和无风险收益率,不同平台计算可能会略有差异,关键是自己要有一定确定的标准,在同一标准下,计算不同资产的收益率,这样才方便对比。)

风险指标

上面主要是用来评价收益的高低。但正如投资中一句俗语,“要想吃肉,先要挨揍”,这个”挨揍”就是指的我们需要承担投资中的风险。风险的度量其实并没有一个统一的标准,今天主要讲讲三个最常用的风险评价指标,波动率,最大回撤和平均回撤。

波动率

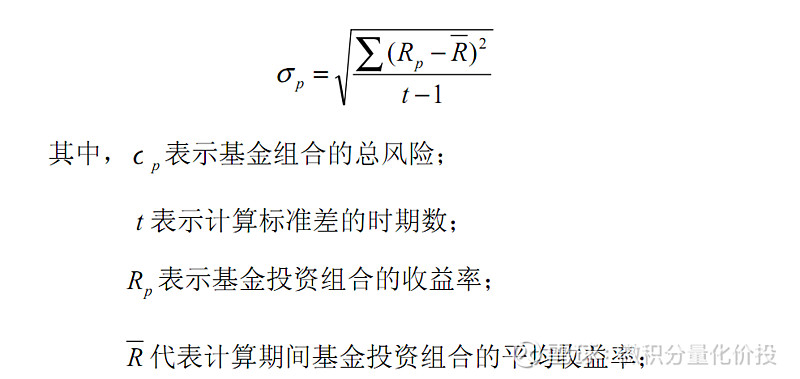

基金投资组合的总风险可以用标准差来衡量,其计算公式是:

说白了就是收益率的波动程度。波动率有一个好处,就是统计属性非常好,所以你看很多金融里面的模型,对于风险刻度基本采用的都是波动率。但是不太好的一个地方就是,不太直观,比如年化波动率20%,对于投资者是一个什么样的体验呢?另外一个缺陷就是,波动率同时考虑了收益向上和向下的波动,但是只有下跌的时候,才是风险,我们更加乐意看到上涨。

在我的框架中,采用的是252天来年化每日收益率计算的每日波动率,得到的年化波动率。

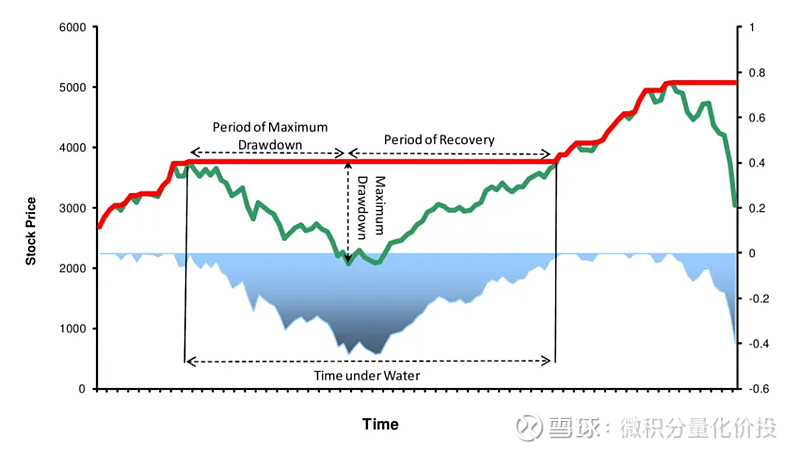

最大回撤

最大回撤是简单来说就是过去某一段时间内基金最大的跌幅。最大回撤关注的是下行风险,只考虑了亏损的情况。这个指标也非常好理解,一定程度上体现了基金在历史环境下发生的波动情况,用来描述买入产品后可能出现的最糟糕的情况。比如最大回撤10%,说明是时间上最大亏损是10%,如果我承受不了10%的回撤,那可能并不适合持有这只基金,可以考虑其他风险程度更低些的产品。

但是最大回撤又有一个问题,那就是只考虑最极端的一个区间段,没有考虑整个区间。比如2015年是剧烈波动的一年,很多股票基金的最大回撤可能都在2015年,但我们知道2015年那种行情已经很难发生了。同时,我们除了要考虑最大回撤的幅度,还需要考虑最大回撤修复的时间。同样最大回撤是10%,一个花了一年时间修复,一个花了1个月时间修复,显然是第二者比较好,所以引入另外一个平均回撤指标。

平均回撤

平均回撤,简单而言,就是整个区间段回撤的平均值。这个指标,能够同时考虑回撤的幅度和回撤修复时间两个维度,可以作为最大回撤的一个补充指标。

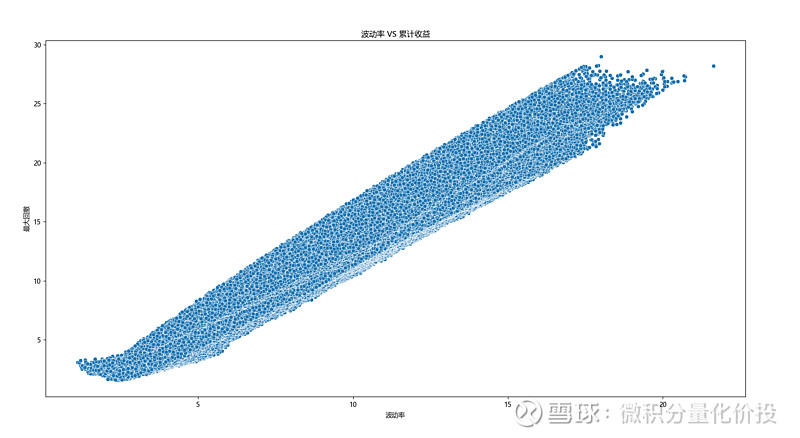

波动率与最大回撤的关系

有读者会比较好奇,最大回撤和波动有什么关系?这是一个数值仿真的结果,长期来看,可见波动率与最大回撤存在非常明显的线性关系。波动率越大,最大回撤的幅度也可能越大。

在管理产品的时候,我们希望给到客户一个预期的风险水平范围内的产品,如何去控制这个风险水平呢?比如,如果我想控制最大回撤在10%以内,我该如何做呢?从理论上,对于未来回撤的预测是一个非常困难的问题,因为回撤的计算是路径依赖的,你需要知道每一天的收益情况,然后再反推最大回撤的计算。但波动率的预测相对来说是比较准确的,所以可以退而求其次,通过控制组合的波动率来控制组合的最大回撤范围。你们还记得华宝基金的固收+组合,华宝五花肉吗?背后的风险控制原理,就是将波动率控制在5%左右,所以叫做五花肉组合。这就是那个组合风险控制的原理。

收益/风险综合指标

“要想吃肉,先要挨揍”,前面我们介绍了衡量“吃肉”的指标,收益率,衡量”挨揍“程度的指标,波动率,最大回撤和平均回撤。但有时候,我们需要综合考虑收益和风险,我挨了一顿揍,那至少得吃到一顿肉,要是一顿肉都吃不到,只能喝点汤,那就很不划算了。比如某些定投指数基金的投资收益率,承受了权益市场的波动和回撤,但是最终收益率可能连一个债基都不如,这就是挨了揍,没吃到肉,很不划算了。

将收益除以相关风险度量指标,我们就得到了相关收益/风险综合指标。

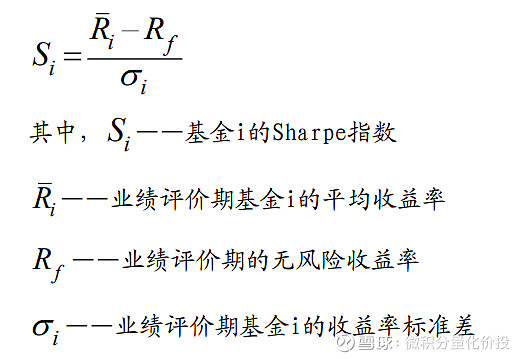

Sharpe比率

Sharpe指数是指在一定评价期内的投资收益率超过无风险收益率的部分与该基金收益率的标准差之比,该指数可以看成是单位总风险所带来的超额回报。

Calmar比率

Calmar比率(Calmar Ratio) 描述的是收益和最大回撤之间的关系。 计算方式为年化收益率与历史最大回撤之间的比率。 Calmar比率数值越大,基金的业绩表现越好。 反之,基金的业绩表现越差。

收益/平均回撤

类似于Calmar比率,不过分母由最大回撤换成了平均回撤。

小结

这些业绩指标主要基于历史数据,但是未来业绩无法根据历史线性外推。所以,这些指标在预测未来收益率上,都有很大的局限性。这些指标只是用来方便筛选,现有历史的产品。

比如,历史最大回撤,并不意味着未来的回撤不会超过这个指,但是现实往往是“历史最大回撤”往往是用来打破的。只是了解了历史最大回撤,心理对这个产品的风险度有个心理上的毛估估而已。

除了这些指标,还有各种奇奇怪怪的指标(比如我自己之前构造的综合回撤),其实大同小异,无非是在不同的维度给与不同的权重而已,对于在多个产品中挑选最优产品,最终的结果差别不大,没有必要去构造一些奇奇怪怪的指标,了解这几种,能够正确理解,多维度参考一下就足够了。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

点赞在看,投资更赚¥

网页链接" rel="noopener noreferrer" target="_blank">#星计划达人# 网页链接" rel="noopener noreferrer" target="_blank">#雪球星计划公募达人# #ETF星推官# @蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金