中际旭创的产品比较简单,但是要彻底搞清楚也不是件容易的事情。有如下几个问题:

光模块到底是什么?

它的技术壁垒是什么?为什么是中际旭创?

它的客户在那里,每个光模块的价值度是多少?

硅光到底是什么?和cpo有什么区别?

算力会过剩吗?还是短期的调整?

因为中际旭创要写十多万字,所以本文只写核心逻辑,后面的再慢慢展开。

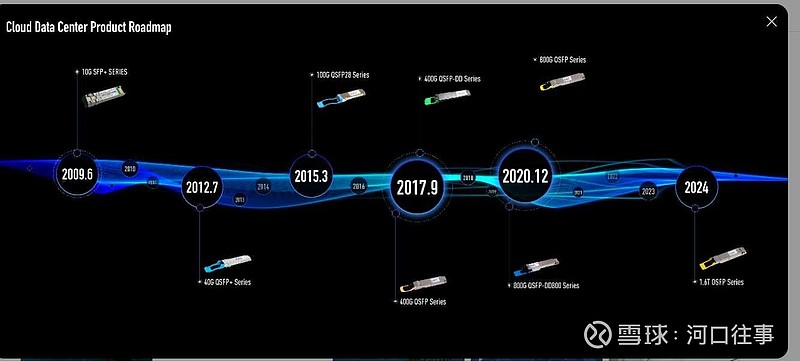

1,中际旭创的产品

光模块的实体,如同一个u盘一样,很小。但是价格差距也很大,比如400g的900元,800g的就要6500左右。更小的可能只要几元,几十元。

2020年12月完成800g的开发,2024年完成了1600g的开发送样生产。

光模块是什么是投资中际旭创的核心逻辑。对于ai而言,算力是底座,是核心资源,而要有算力,就必须要有高算力的ai芯片。英伟达的gpu是一个方向,博通寒武纪的asic是一个方向,但是所有服务器之间,机柜之间,都需要光模块连接。

一个英伟达的gpu大约需要6-8个光模块,按照英伟达去年260万块gpu的出货量,光模块的需求约为2000万个,大部分是400g和800g,按照平均价格2000算,市场规模在400亿以上。

当然,后续的硅光是把存储,通信,计算封装在一起,对光模块有没有影响还存在一定的疑问。但是最近几年,应该是400g-800g-1.6t-3.2t。这个技术路线。当然,光模块的最终使用用户不是英伟达,最终还是互联网大厂,通信运营商等。

2,光模块对于服务器的作用在目前的技术路线下是绝对的刚需,而且需要的技术参数和数量也随着算力需求的扩张而扩张。

它的技术难点在那里?

光模块的技术难点主要包括以下几个方面:

封装技术:

To-Can封装:主要用于2.5Gbit/s及10Gbit/s短距离传输,但散热困难,难以用于大电流下的高功率输出。COB封装(Chip on Board):将激光芯片粘附在PCB基板上,实现小型化、轻型化、高可靠和低成本。技术难点在于对光芯片贴片的定位精度和打线质量,这些因素影响光耦合效果和信号质量。

SMT制程:

元件密度和尺寸:光模块中的元件密度大,尺寸小,如0201封装的阻容类元器件,对丝印和贴片环节的精度要求高。载具设计:载具的尺寸、重量和定位精度对生产稳定性至关重要。例如,“四合一”模式的载具方案可以提高装载基板的效率。回流焊接:在回流焊接工序中,载具的吸热量对焊接质量有显著影响。

焊接工艺:

THR(Through Hole Reflow):常见问题包括少锡和针尖在回流时无法拉回造成的通孔内少锡。建议采用阶梯钢网和重复印刷两次的方式来增加通孔内填充的锡膏量。金手指上锡:可能的原因包括制程污染、锡膏误印后的清洁不彻底、回流过程中“爆锡”。解决方法包括在印刷前贴高温胶带进行保护,以及在SMT完成后撕开高温胶带。

元件空焊:

印刷偏移和贴装偏移是造成元件空焊的关键因素。印刷参数设定及PCB本身布局直接影响到印刷效果,需要调整印刷参数和条件,如mark相似度、刮刀速度、刮刀压力等。

漏件和空焊:

漏件可能由吸嘴脏污造成误识别,需要定时对吸嘴进行检查是否有脏污及其它真空异常。空焊则可能由于T/C托盘取料位置非元件中心或贴装坐标偏移导致。

润湿不良:

润湿不良通常是由于ENIG焊盘的镀镍层中的镍扩散至金层表面,导致可焊性的急剧下降。可以通过优化工艺参数和清洗表面来改善这一状况。

这些技术难点涵盖了从封装技术到焊接工艺的各个方面,反映了光模块生产中的复杂性和挑战性。

总结一句话,光模块是个体积小,非常精美的东西,无论是光学电路设计,还是制造,都有较大的工艺难度,所以才有了壁垒。

3,未来的算力需求是过剩的还是不足的

最近和几个研究算力的兄弟聊,观点分为两派,一派是ds重新定义了算力,发现原来的算力需求是过于乐观了,一派是觉得ds的普及非但不能证明算力过剩,而是ds的火爆会进一步推动ai的落地,需要更多的算力。

根据中际旭创和算力绑定的性质,你觉得未来算力还有十倍,几十百倍的空间,那中际旭创大概率是值得投资的。如果算力被证明是泡沫,大概率光模块这个行业也是不值得投资的。

4,当然还有上游光芯片的卡脖子,中美贸易的扰动,全球算力竞争等外部因素的影响。

有分歧才有超额,未来需要更多的时间才能明晰一些东西,所以,这个位置的中际旭创的投资价值也是见仁见智的事情了。