近日,深圳知名商业地标皇庭广场以七折标价被司法拍卖,最终仍因无人出价而流拍。

而皇庭广场的所有者,老牌上市房企皇庭国际(000056),也在僵局之中越陷越深。公司围绕债务重组展开的谈判已持续近三年之久,却始终难以实质推进,业绩连年亏损之下,如今已濒临退市边缘。

核心资产遭折价法拍,退市风险高悬

9月9日,位于深圳福田CBD核心区的皇庭广场在京东资产交易平台启动首次公开拍卖。该项目起拍价为30.53亿元,较评估价43.61亿元折价约30%。

评估报告显示,深圳皇庭广场的土地使用年限至2042年10月7日,尚余约17年。竞买人除需支付拍卖价款外,还需承担约2372万元的待缴费用,包括管理费约1631.87万元和水电费约740.06万元。

尽管拍卖页面吸引超4万人次围观,但截至9月10日10点竞拍结束,仅有1人报名,无人出价,最终宣告流拍。

9月11日,皇庭国际在公告中确认了流拍结果,并表示后续是否会被相关法院继续执行其他司法程序存在一定的不确定性。

皇庭广场地处深圳福田区核心枢纽的黄金位置,被称为深圳CBD的“钻石之心”。皇庭国际管理层曾在业绩会上透露,在商业地产行业整体承压的背景下,2024年,皇庭广场出租率仍维持在95%以上高位,日均客流超过10万,大型节假日日均客流超15万,是颇为优质的稀缺资产。

至于这项优质资产如今却遭司法拍卖的原因,则要追溯到2016年。当时皇庭国际子公司融发投资以皇庭广场为抵押,向中信信托贷款30亿元。2021年贷款到期时,皇庭国际仅偿还本金2.5亿元,剩余27.5亿元本息逾期,中信信托遂提起诉讼并申请诉前保全,最终法院查封了皇庭广场的不动产,期限长达36个月,但仅是限制房产物业在不动产登记中心过户行为,并不影响商场的实际运营。

此后,皇庭国际于2022年2月启动债务重组和重大资产出售,2022年3月在深圳联合产权交易所两度挂牌转让拥有皇庭广场的子公司融发投资100%股权,挂牌价格从74.93亿元大幅降至56.20亿元,但依旧没能找到买家。如今,皇庭广场进入司法拍卖程序,相比三年前报价再次大幅下调超过25亿元,下探至30.53亿元起拍,却仍然惨遭流拍。

皇庭广场初次拍卖流拍之后,若进行第二次司法拍卖,起拍价可能最多再打八折。根据《最高人民法院关于人民法院民事执行中拍卖、变卖财产的规定》,一拍流拍后再行拍卖时,可以酌情降低保留价,但每次降低的数额不得超过前次保留价的20%。以此次30.53亿元的起拍价计算,后续二拍的起拍价最低或降至24.42亿元。

截至2024年末,深圳皇庭广场账面价值为57.5亿元,占皇庭国际总资产的比例高达71.57%;2024年该项目收入为3.69亿元,占皇庭国际总营收的比例达56.03%。公告显示,若后续继续被司法强制执行,皇庭国际将失去标的资产的所有权,构成重大资产重组,同时深圳皇庭广场作为公司主要资产,将对公司的资产、负债及日常经营活动产生重大影响,公司未来存在可能触发财务类强制退市的风险警示情形。

债务重组陷入僵局

在债务重组方面,皇庭国际与丰翰益港达成的合作框架协议也因双方对合作细节存在分歧而长期陷入停滞。

2022年11月,皇庭国际与连云港丰翰益港物业管理有限公司签订《合作框架协议》,双方计划通过成立有限合伙企业,先由合伙企业清偿债务,再以债权置换股权的方式收购融发投资,后于2023年4月26日签署《股权转让框架协议》,公司收到丰翰益港支付的1000万元意向金。但因债务重组涉及的相关方和须协调解决的事项较多,未能按原计划完成签订债务重组协议、解除融发投资100%股权所有查封、限制等相关工作。

2025年8月31日,皇庭国际发布《关于债务重组及重大资产出售的进展公告》表示,目前为止公司与丰翰益港仍在持续沟通债务重组具体合作细节,合作仍然存在继续推进的可能性,目前仍需时间商讨确定双方都能接受且可实施的正式合作方案。同时公司正在与其他金融机构就债务重组合作商讨可能性,如各方就方案无法达成一致,则本次债务重组及重大资产出售存在终止的风险,届时公司将视实际情况及时履行相关审议程序及信息披露义务。

值得一提的是,2024年7月,中信信托已将与融发投资的相关债权全部权益转让给光曜夏岚(深圳)投资有限公司,自此光曜夏岚成为融发投资的新债权人。这或意味着此次皇庭广场被拍卖是由光曜夏岚向法院申请强制执行,而光曜夏岚与皇庭国际的债务重组投资人丰翰益港存在关联关系。

今年8月11日,皇庭国际发布司法拍卖的提示性公告时也曾表示,正在与债权人沟通协商包括债务化解在内的整体和解方案,双方均在积极争取和解方案尽早落地,从而妥善解决公司债权债务纠纷,并称后续双方若能达成和解,可能存在法院撤销司法拍卖的情况。但从最后结果来看,双方的协商情况显然并不理想。

连续五年亏损,转型成效不佳

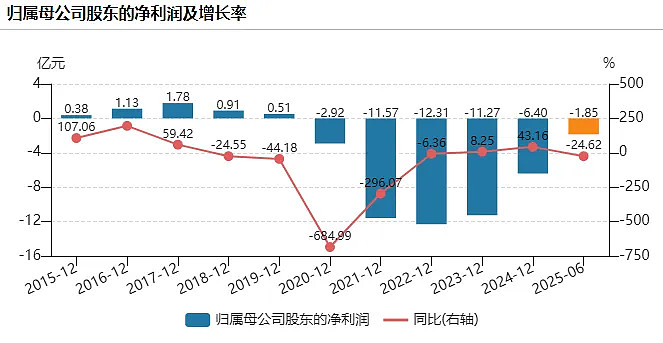

自2020年起,皇庭广场已经连续五年亏损,濒临退市边缘。

2020年至2024年,公司归母净利润为-2.92亿元、-11.57亿元、-12.31亿元、-11.27亿元、-6.40亿元,累计亏损超44亿元。

进入2025年,情况依然没有好转。皇庭国际2025年中报显示,今年上半年,公司实现营业收入为2.902亿元,同比下滑18.48%;归母净利润为-1.85亿元,同比减少24.62%;扣非归母净利润为-1.94亿元,同比下降27.44%。

数据来源:Wind

皇庭国际表示,上半年业绩亏损的影响因素主要为目前公司原有部分借款融资涉诉导致公司融资成本上升,上半年财务费用金额约2.94亿元;其次是2024年公司因被动解除部分物业业务合同,由此可能导致公司在本期的营业收入较去年同期有所下降。

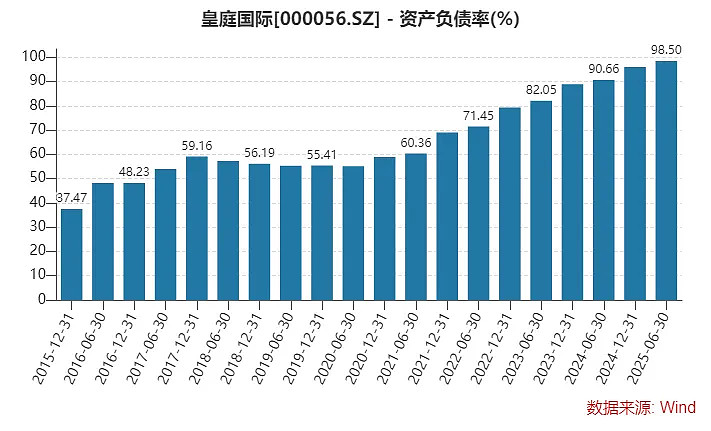

同时,皇庭国际仍面临巨大债务压力。2025年中报显示,公司负债合计78.11亿元,资产负债率高达98.5%,较去年同期继续上涨近8个百分点。其中公司流动负债达67.24亿元,而截至2025年6月末,公司账面货币资金仅5531.26万元,为近十年来最低水平。

有分析人士认为,即使将拍卖皇庭广场所得款用于偿债,也可能不足以完全覆盖该公司债务,皇庭国际仍将面临严重的流动性危机。

由于近年来皇庭国际地产主营业务持续萎缩,公司自2021年开始实施战略转型,提出“123”转型发展战略,尝试通过收购等方式“跨界”半导体产业,把公司打造成为一家以“高新科技+商业管理”双主业为核心的规模化、现代化、集团化企业。

2021年8月,皇庭国际公告表示,拟以6097万元收购意发产投基金,间接持有江西首家芯片制造企业意发功率66.67%的股权,就此切入半导体行业。2022年,皇庭国际又以3.9亿元的对价取得了德兴市意发功率半导体有限公司27.81%股权和85.56%表决权,从而实现对意发功率的实际控制将其并表,合计确认商誉2.11亿元。

不过,在完成收购之后,公司半导体业务的发展也不尽如意。

皇庭国际收购意发功率时,约定的业绩目标为2022至2024三年累计税后收入达到5.7亿元、2023年和2024毛利润总额达到8000万元。而公告数据显示,2022年到2024年,意发功率的销售收入逐年下降,分别为1.51亿元、1.29亿元和7267.29万元,三年累计收入不足3.5亿元,远低于业绩承诺。2023年、2024年意发功率实现毛利润-1538.5万元、-984.7万元,持续亏损的同时,皇庭国际也不得不对意发功率计提商誉减值准备合计1.54亿元,占原值的比例超过70%。

皇庭国际还曾筹划收购元禾(广州)半导体科技有限公司,但在支付1000万元诚意金后,标的实控人发生变更,公司决定暂停后续增资。2024年年报显示,这笔意向金仍未收回,皇庭国际对此计提坏账准备800万元。

即便如此,皇庭国际依然没有放弃押注半导体赛道的努力,并且仍在不断加码。

据皇庭国际微信公众号披露,今年3月25日,公司与深圳市芯茂微电子有限公司达成战略合作,在电源芯片代理销售、大功率氮化镓器件联合开发两大领域建立深度战略合作伙伴关系。

8月7日,公司又再次宣布与深圳市尊光固态电池有限公司签署增资扩股协议,但并未披露具体的投资金额。

皇庭国际表示,公司将在“123”转型发展战略规划指引下,重点布局储能等细分方向新材料领域,将进一步完善公司围绕“功率半导体+”投资和发展逻辑构建的产业新生态,有望成为公司新的业绩增长点。

虽然皇庭国际屡败屡战,持续推进半导体转型,但成效如何尚待时日观察。业绩持续亏损、债务压顶之下,尽快化解风险、扭转主业困局才是当务之急,而如今留给公司的时间恐怕已不多了。