$上海瀚讯(SZ300762)$ $铖昌科技(SZ001270)$ $臻镭科技(SH688270)$

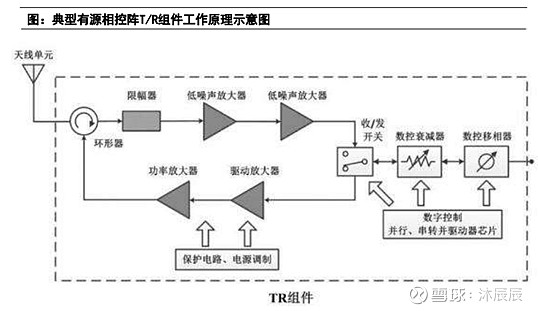

铖昌主要从事相控阵 T/R 芯片的研发、生产、销售和服务,产品目前主要应用领域包括星载、机载、舰载、车载和地面相控阵雷达中。公司主要产品可分为放大器类芯片、幅相控制类芯片和无源类芯片三类,具体产品包括功率放大器芯片、驱动放大器芯片、低噪声放大器芯片、收发多功能放大器芯片、幅相多功能芯片(模拟波束赋形芯片)、限幅器芯片等。简而言之,铖昌科技主要聚焦在相控阵T/R组件的相关芯片方案上。

一,地面相控阵雷达相关业务预计持续增长

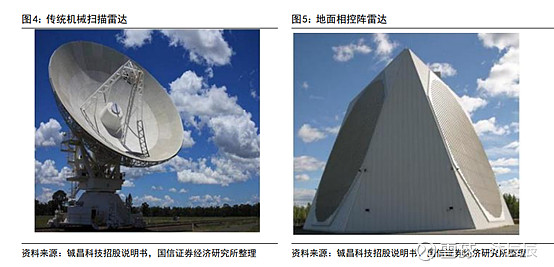

相控阵雷达主要为军事应用,是新型雷达的主要发展趋势。传统雷达是由机械转动装置控制天线的指向,无法实现对快速移动目标的跟踪、搜索,且抗干扰能力较差。相控阵雷达可通过计算机控制各辐射单元的相位,改变波束的指向进行扫描的雷达,可满足抗侦查、抗干扰、抗隐身等要求,成为新型雷达的主要应用技术。

有源相控阵雷达是雷达重点发展方向,其核心 T/R 组件及芯片应用占比不断提高。相控阵雷达是目前雷达的发展主流,其中分为有源相控阵雷达和无源相控阵雷达。有源相控阵雷达对比无源相控阵雷达优势明显,其每个发射/接收组件(T/R 组件)都能对发射和接收的电磁波进行不同程度调整,在频宽、功率、效率以及冗度设计方面均比无源相控阵有巨大优势。美国已全面将现役 F-15C、F-15E、 F-18E 战斗机雷达升级为有源相控阵雷达,并已在下一代驱逐舰上装备有源相控阵雷达。

相控阵雷达这块,可以说目前是慢慢看到有从传统雷达转向相控阵雷达的趋势,目前这块市场主要竞争对手为中国电子科技集团公司第十三研究所(以下简称“中国电科 13 所”)和中国电子科技集团公司第五十五研究所(以下简称“中国电科 55 所”),而铖昌在这块业务目前还是属于比较低份额的情况,但据其公开资料披露,应该是已经有相关的资质了,后续大概率能够在市场上陆续取得一些份额。但是由于军事项目保密程度较高,这块的市场空间和技术替换速度以及竞争格局是很难预估的。只能基于相控阵雷达是未来的趋势以及铖昌有相关资质且份额较低定性地判断,公司这块业务大概率能以较快速度增长。

二,星载相控阵已披露的主要为高轨卫星业务,合理推断低轨卫星和星网有合作机会

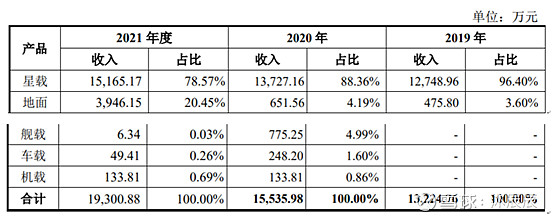

从公司招股说明书看,星载是其最重要的营收来源。由于公司并没有公布其客户情况,因此我们基于现有的公开资料分析下公司可能在合作的对象。

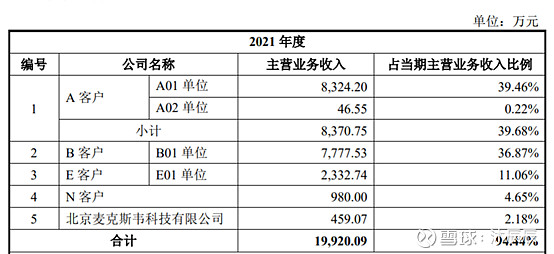

先看看招股说明书披露的一些大客户的合作情况。2018年度-2021年度,公司完成对A01客户的卫星配套芯片的4批次供货,正在进行第5批次供货。公司于2020年8月中标该型号卫星升级的预研项目,该项目仍为预研项目招投标-延续性采购模式。2021年度,公司已为B01客户的某型号卫星批量供货;为D02客户的某大型地面雷达批量供货;为E01客户的某地面雷达批量供货。随着公司量产型号数量增多,公司对A01客户的销售集中度大幅下降。因此判断,公司主要卫星方面的客户有两个,A客户和B客户。

根据公司官网信息和公开资料,北京时间2022年12月29日12时43分,我国在西昌卫星发射中心使用长征三号乙运载火箭,成功将试验十号02星发射升空,卫星顺利进入预定轨道,发射任务获得圆满成功,该卫星主要用于空间环境监测等新技术在轨验证试验。

此次试验十号02星分别搭载了铖昌科技研制的2万多颗高性能T/R芯片和臻镭全资子公司航芯源研制的7千多颗高可靠宇航电源芯片,为卫星载荷顺利完成任务提供了强有力保障。

查询资料后发现,该卫星为高椭圆轨道(Highly Elliptical Orbit,缩写为HEO),试验十号02星主要用于空间环境监测等新技术在轨验证试验。由上海航天八院承建。

2020年6月23日9时43分,我国在西昌卫星发射中心用长征三号乙运载火箭,成功发射北斗卫星导航系统第五十五颗导航卫星(高轨道地球卫星),暨北斗三号最后一颗全球组网卫星,至此北斗三号全球卫星导航系统星座部署比原计划提前半年全面完成。可见,铖昌科技的一个大客户似乎是航天五院。

北斗卫星导航系统是我国自行研制的全球卫星导航系统,也是全球第三个成熟的卫星导航系统。公司参与北斗卫星导航系统的研制工作,研制的射频芯片和相控阵芯片大规模应用于北斗卫星导航系统中,累计提供了几万套套片和几十万颗芯片,有效支撑了北斗卫星导航系统的快速建成。

由此可判断,大概率客户A是航天五院,客户B是航天八院。

航天五院有中标星网(GW)星链系列,航天八院虽然未能看到中标星网(GW)的新闻,但切实有发射不少相关卫星。因此推测,铖昌官方回答的有参与到低轨卫星的建设当中,很有可能就是在星网体系。

目前看,一颗高轨遥感卫星需要采购铖昌大约2000万的芯片(根据试验十号02星用了2万多颗铖昌芯片,那年芯片均价是1000元左右),如后续高轨遥感卫星的持续发射,会是铖昌业绩的一个基本盘。而未来的爆发则需要关注其在低轨卫星的参与程度。

三,部分23年发出商品未确认收入,24年有望兑现

2023 年度因受下游验收确认进度影响,待确认收入的发出商品增加,公司 2023 年度发出商品期末余额 35,503,216.21 元。由于发出商品是按成本计价算进库存里面的,而23年公司的毛利率为62.3%,那这票发出商品预估价值约为9400万。而一季度仅仅只有2000万左右的营收,根据二季度财报的预告,二季度营收也仅仅只有5000多万,预计上半年亏损2000多万,相信下半年多少会有点回暖。

四,公司的三个风险事项

1.公司前灵魂人物为浙大教授郁发新,铖昌科技招股书显示,该公司设立于2010年10月,2016年8月,铖昌科技的前身铖昌有限和浙江大学签订《技术转让合同》,约定浙江大学将模拟相控阵 T/R 套片(公司的主要产品)设计技术转让予该公司,铖昌科技支付技术转让费2066万元,其中30%的费用支付给浙江大学,剩下的70%则由铖昌科技支付给技术成果完成人郁发新、王立平、黄正亮等8人,费用合计1446.2万元。

臻镭科技招股书则显示,2018年3月前,郁发新直接持有铖昌科技 5.00%的股权,通过铖锠合伙间接控制铖昌科技16.00%的股权,合计控制铖昌科技21.00%的股权,能够对铖昌科技施加重大影响。然而,这些股份均陆陆续续已经被其卖掉套现了,现阶段郁发新基本没有直接或简介持有铖昌科技的股份,这对公司后续的发展影响无法判断。

2.公司应收账款较高,存在坏账风险。

3.由于某些政治因素,本年可以看到其实军工及各研究所的需求持续萎靡,影响公司业绩