“在中国,我是唯一经过国家认定的‘老板’。”

老板电器创始人任建华这句自信的话,曾是企业辉煌的生动写照。那时的老板电器,稳坐“中国最牛厨电公司”宝座,风光无限。

可谁能料到,曾经的行业霸主,如今却深陷泥潭。

三年前,老板电器喊出“2023-2025年再造一个老板,实现200亿”的宏伟目标;2024年初,总经理任富佳又定下双位数增长目标。

如今三年之期,已到。可现实却如同一记响亮的耳光,2024年财报显示,其营收仅微增0.1%,归母净利润更是同比下降8.97%。

说好的业绩狂飙却成了龟速前行,同为厨电企业,方太营收增长平稳,华帝实现营收、净利润双增长,而老板电器却在业绩泥潭里越陷越深。

曾经的厨电龙头,如今究竟怎么了?

成也恒大,败也恒大

自2010年上市后,它紧紧抱住恒大、碧桂园、万科等房企大腿,公司行业寡头的地位,很大程度上是押准了地产红利爆发的大势所趋。

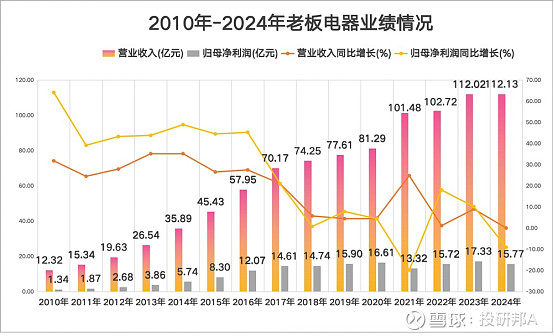

2010年-2020年,老板电器营业收入由12.32亿元增长至81.29亿元,涨幅达560%;净利润则从1.34亿元增长至16.61亿元,涨幅达到1136%。

2017年,更是老板电器的巅峰时期,营收、净利润增速均超20%,营收突破70亿大关,公司市值一度冲向500亿。

值得一提的是,2017年恒大为18家供应商举办签约仪式,厨电领域仅老板电器一家入选。

而且,老板电器还与恒大签下“3年破5亿、5年破10亿”的大单,甚至为拉近关系,跟着三棵树、索菲亚、顾家家居、帝欧家居、万和电气等供应商一起凑份子投资恒大股权,企图名利双收。

2021年,老板电器的营收首度破百亿大关,以全年近25%的增速,刷新自2017年以来的增长纪录,恒大“5年10亿”的合作愿景,似乎正在照进现实。

然而,命运的馈赠早已暗中标好了价格。

2021年,老板电器光鲜的营收数字背后,归母净利润仅13.32亿元,同比大幅下降近20%,终结了连续10年的利润增长神话,创下上市以来新低。

利润暴跌的根源,直指恒大暴雷。

恒大在2021年爆雷后,老板电器当年一把计提约7.1亿元坏账准备,其中恒大集团及其成员企业欠款占比89%,高达6.3亿元。

要知道,这笔坏账相当于2020年净利润的一半,几乎是在为恒大的违约买单。

曾经被寄予厚望的“5年10亿”合作项目,最终演变为吞噬利润的无底洞。当时,外界普遍乐观判断地产行业的波动仅是短期影响,却未曾料到,这场危机如同钝刀割肉,正持续瓦解老板电器的发展根基。

截至2024年底,老板电器应收票据及应收账款高达27.813亿,坏账准备10.56亿,相当于把过去几年的部分利润都搭了进去。而且,因为应收账款规模巨大被审计机构列为关键审计事项。

业绩失速与内忧外患

老板电器的业绩颓势,并非短期形成。

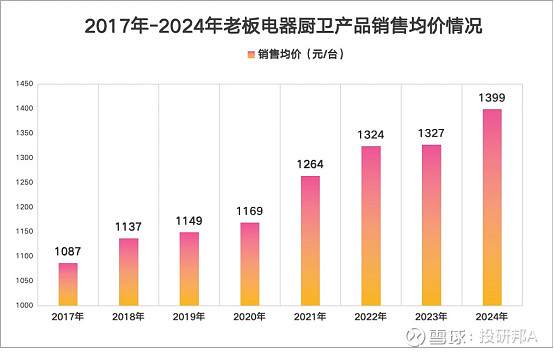

自2017年起,老板电器在营收增长的同时不断涨价,厨卫产品销售均价从2017年的1087元/台一路涨到2024年的1399元/台,涨幅超28%。

表面看老板电器营收数据亮眼,将压力转嫁给了经销商。

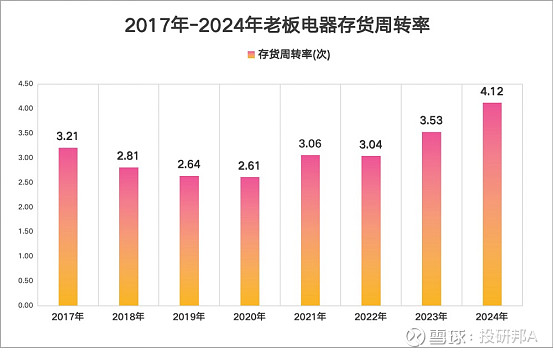

老板电器的存货周转率从2020年开始不断加快,2024年更是达到4.12次,创下上市以来最快纪录,而同期营收却增长缓慢,这种反常现象暴露了向经销商“压货”维持增长的隐患。

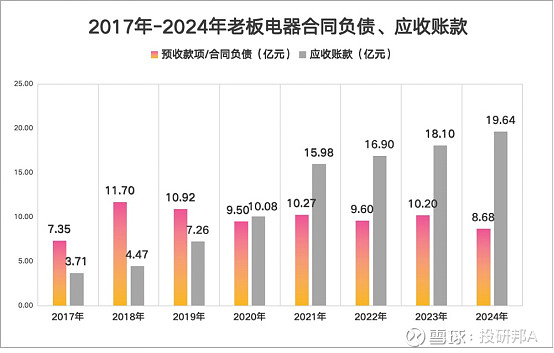

而且,经销商拿货意愿下降,老板电器的预收款项(合同负债)从2018年的11.7亿降至2024年的8.68亿,降幅超25%;而应收账款却从2018年的4.47亿增长到19.64亿,翻了近5倍。

这种饮鸩止渴的模式,让老板电器陷入恶性循环,就像背着沉重的债务大山前行,每一步都无比艰难。

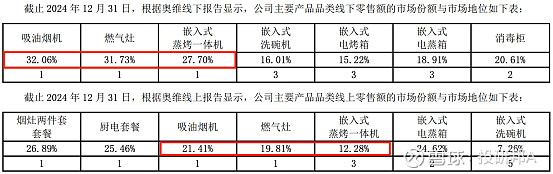

从老板电器的渠道结构市占率来看,其业务明显偏线下。公司的线下市场份额显著高于线上,这一格局还是与其深度绑定房地产精装修渠道密切相关。

值得一提的是,2024年老板电器在精装修渠道的市场份额为24%,首次降为行业第二;而在地产行业暴雷前的2020年该数据曾达36.3%,2019年油烟机单品在精装渠道的市占率更突破40%。

虽然在市占率方面,老板电器在2024年仍能保持前三的地位,但其产品质量却备受消费者诟病,如果继续这样下去,老板电器未来如何难以判断。

AI噱头、多元化双失利

在业绩压力下,老板电器试图通过AI和多元化两条路实现逆袭,然而现实却给了沉重一击,两项布局均成效不佳。

在AI领域,2024年6月,老板电器推出全球首个AI烹饪大模型——食神,此前也发布过一系列AI厨电产品。但从财务角度看,营销投入与研发实力的差距,让这些AI布局更像是“雷声大雨点小”的噱头。

2020-2024年,老板电器销售费用呈持续走高态势,2024年已达30.79亿元,较5年前增长超43%;而研发费用虽从3.03亿元增至4.14亿元,但增幅仅36.6%,两者投入差距显著失衡——2024年销售费用规模达研发费用的7.4倍。

老板电器的轻研发策略,直接反映在专利产出上。2024年,老板电器新增专利487项,仅为方太同期1023项新增专利数量的47.6%,技术积累差距进一步拉大。

而且,当老板电器把AI烹饪大模型吹成“食神”时,消费者恐怕也在疑惑:

那些花里胡哨的智能菜谱,真的就好用吗?整天念叨“烹饪艺术价值”的小资调调,到底能不能解决普通家庭做饭的实际需求?

这种技术自嗨的尴尬,本质就是管理层没搞懂消费者真正需要什么。

毕竟,46岁的老板电器,高层大多是50后-70后,现在想讨好年轻人,嘴上喊着“和Z世代做朋友”,但从战略决策看,跟年轻人的需求压根不在一个频道上。

而且,公司的多元化布局同样面临困境。

自2018年提出“创享厨电”战略以来,老板电器大力布局洗碗机、集成灶、净水器等新兴品类。

但2024年上半年,公司主导拓展的12条产品线中,有11条营收呈现负增长,仅热水器业务以14.84%的增幅勉强支撑;到2024全年,13条产品线中虽有5条实现营收正增长,但增幅均为个位数,整体转型进度显著滞后。

事实上,老板电器对传统核心品类的依赖仍未改观——“烟灶消”三大件至今仍贡献70%营收。

2024年,吸油烟机与燃气灶收入同比仅微增2.5%、4.0%,而消毒柜、蒸汽炉等新兴品类跌幅普遍在10%-25%之间,未能形成第二增长曲线。

尤其值得关注的是,曾被视作增长引擎的集成灶业务表现骤降,2024年收入较2023年锐减29.5%,规模基本退回到2021年水平。受此拖累,公司全年产品收入仅同比微增0.1%,创下2007年以来的最低增速纪录。

结语

如今的老板电器,500亿市值神话破灭、龙头地位岌岌可危,并且营收依赖大单品、研发投入不足、AI噱头泛滥等问题暴露无遗。

曾经靠风口起飞的厨电巨头,在恒大拖累与行业变革的双重冲击下,能否走出困局,上演“逆袭”?这场商战,仍充满悬念,但现在的每一组财务数据,都在诉说着它的艰难。