这是一份令人困惑的财报。

3月31日,华为公布了2024年年报:2024年,华为的营业收入为8620亿元,较2023年的7041亿元增长22%;但净利润只有625亿元,较2023年的869亿元减少了28%。

资本市场对此的疑问是:华为的营业收入正在逼近历史峰值,为何净利润却不增反降?

寻找下一个3000亿元级别的营收增长点

华为的营业收入是全面飘红。

分行业来看的话,智能汽车解决方案业务增速最快,终端业务有超过30%的增长,这显示了在美国制裁下的韧性。

不过,ICT基础设施业务和终端业务都是超过3000亿元的体量,这两个业务都会不同程度地遇到增长瓶颈。

华为正在将资源向智能汽车、云计算、终端生态等万亿级赛道倾斜,寻找第三个3000亿元级别的营收增长点,这种战略转型会有3-5年的阵痛期,在财务上会体现出"营收扩张-利润承压"的特征。

分地区来看的话,中国区域的业务增速是最快的,中国区域的营收贡献率达到了71%。从另一个角度来讲,受到地缘政治影响,华为在国际市场的开拓有所放缓。

从销售毛利率来看,华为2024年为44.4%,较2023年下降1.8个百分点。这表明,华为的产品还是有竞争力,保持了高毛利率。

拖累2024年净利润的四大因素

华为2024年的净利润较2023年减少了244亿元,同比下降28%。

为什么会出现这么大的降幅呢?

从华为的利润表来看,受到了四大因素影响。

第一个因素,2024年的研发费用多了150亿元。

2023年,华为的研发费用支出为1647亿元,占全年收入的23.4%。截至2023年12月31日,研发员工约11.4万名,占总员工数量的55%。

2024年,华为的研发费用支出为1797亿元,占全年收入的20.8%。截至2024年12月31日,研发员工约11.3万名,占总员工数量的54.1%。

根据研究人员所占比例,能够推算出华为的员工数量,2023年末为20.73万人,2024年末为20.89万人。

华为的研发投入令人震撼。

从投入金额来看,华为每天要花掉4.9亿元来搞研发,平均每一个小时研发要烧掉2000万元,差不多相当于烧掉了80辆特斯拉model 3。

从研发强度来看,华为20.8%的投入强度,远远高于谷歌的14%、三星的10.9%、苹果的7.8%。

第二个因素,2024年的销售和管理费用多了129亿元。

销售费用增加主要是加大广告投入、拓展销售渠道等,管理费用增加主要是提高管理人员薪酬。

估计是华为在各大城市大规模铺设体验店,加强对手机和汽车的销售,另外,华为想留住一些关键人才,估计是给这些人才加了一定幅度薪水的。

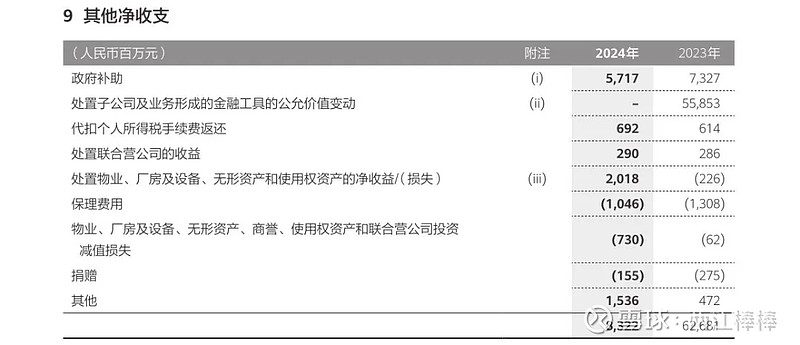

第三个因素,2024年的净收支减少了544亿元。

看明细,华为2023年有一个“处置子公司及业务形成的金融工具的公允价值变动”,这一项是558.53亿元,这主要是出售荣耀手机带来的净收入。但2024年,“处置子公司及业务形成的金融工具的公允价值变动”为0。

从绝对值来看,这一个因素对华为2024年净利润的影响是最大的。

第四个因素,财务费用多了16亿元。

华为2024年末的总负债达到了2648亿元,虽然较2023年末减少了435亿元,但较2020年末已膨胀1.5倍。

负债的增加,会让财务费用保持在一个高位。

2024年末,华为的资产负债率是57.8%,这样的资产负债率在全球科技公司当中是非常高的。

华为的“长期主义”

任正非是一个伟大的企业家,他喜欢居安思危。

在地缘政治风险加剧的背景下,华为已经切换至“战时状态”,选择了牺牲短期利润,投入重金到研发上面。

2024年,华为的研发人员占比虽然微降至54.1%,但11.3万人的绝对规模仍然是全球最大的企业级研发军团。

经测算,华为2024年每减少1元净利润,就有0.6元投入到了研发当中。

正是这种超大规模的研发投入,在华为迅速地在半导体领域、汽车数字平台等战略项目上取得了不错的成效。

更重要的是,华为还带动了友商的成长,比如深圳新凯来技术公司,它最近一口气公布了31款半导体制作设备,令整个世界震惊。

也许多年后的科技史会这样记载:2024年减少的244亿利润,不是华为衰落的信号,而是其穿越科技封锁的通行费。

华为走上的是一条荆棘遍布的自主创新之路,它希望用时间换空间,用短期的净利润换取长期的技术主权,用战略忍耐等待创新拐点的来临。