在任职5到7年的成长型或偏成长型基金经理中,周应波、杨浩、袁芳、王崇的业绩基本上是最好的,本文尝试多个角度分析和对比他们。

历史业绩:

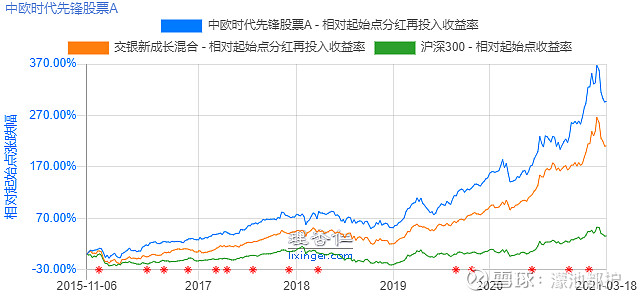

1、中欧时代先锋完成建仓起

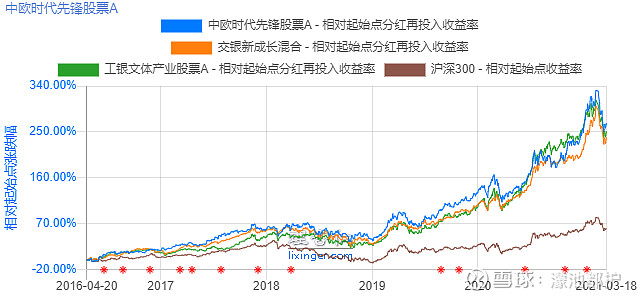

2、工银文体产业完成建仓起

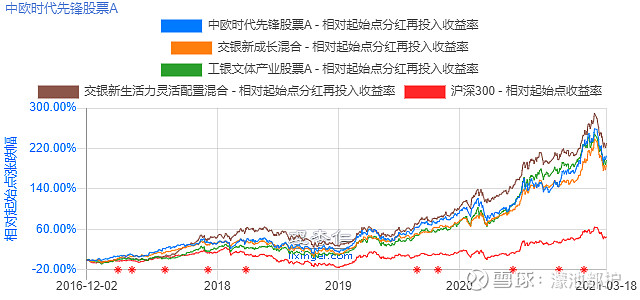

3、交银新生活力完成建仓起

4、交银新生活力完成建仓期,4位基金经理的超额收益

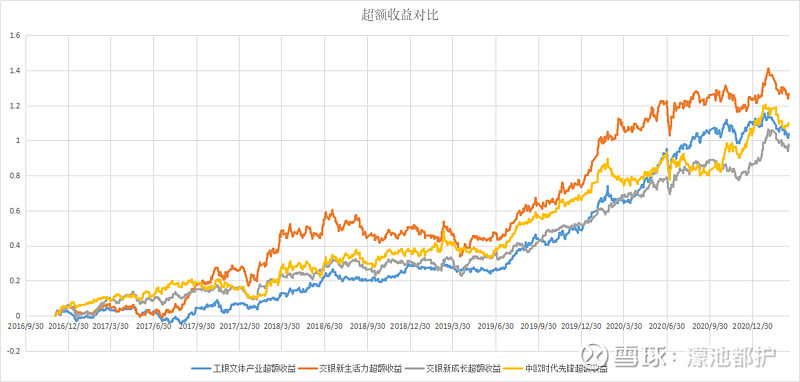

获取收益的能力对比:

综合看,获取收益的能力,周应波>袁芳=杨浩>王崇。

从超额收益的稳定性看,四个人的超额收益都比较稳定,袁芳>周应波>王崇>杨浩。

换手率:

四个人的换手率都比较高,并随着管理至今规模的扩大,换手率逐渐下降。到2020年,周应波和袁芳的换手率还比较高,杨浩和王崇的换手率相对适中。

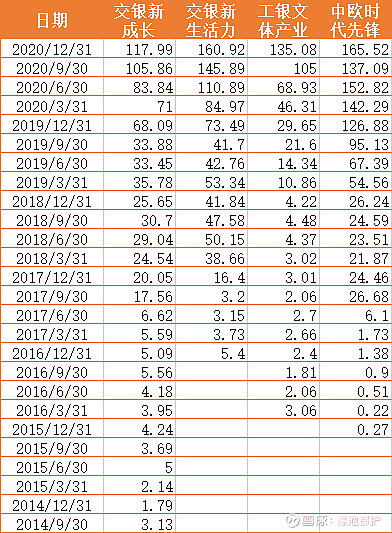

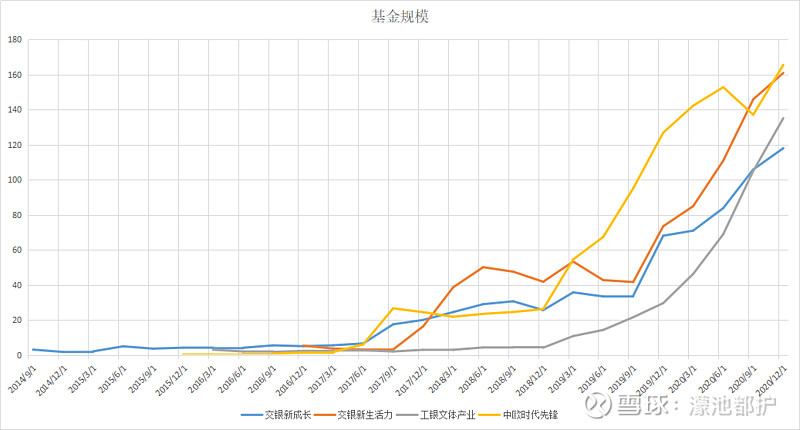

管理的主要基金的规模:

2018年三四季度,中欧时代先锋和交银新生活力的规模开始迅速膨胀。2019年中欧时代先锋规模快速膨胀并突破100亿。

择时:

我的判断:

周应波择时能力较强,不好判断2016年择时有没有带来正收益,2018年第一、第二季度的择时带来了正收益。2018年下半年以来,减少择时幅度了频率,几乎不再择时。

袁芳择时能力一般,长期以来可能都带来负收益。好在择时幅度不大,影响有限。

杨浩择时能力较差,2017年特别是2018年有较明显的追涨杀跌,且择时幅度较大,带来负收益较多。2019年以来几乎不再择时。

王崇择时能力较差,2015年择时较明显失败,2017到2020年的几次择时都可能带来一些负收益。任职至今,王崇一直在做择时,这是风险点。

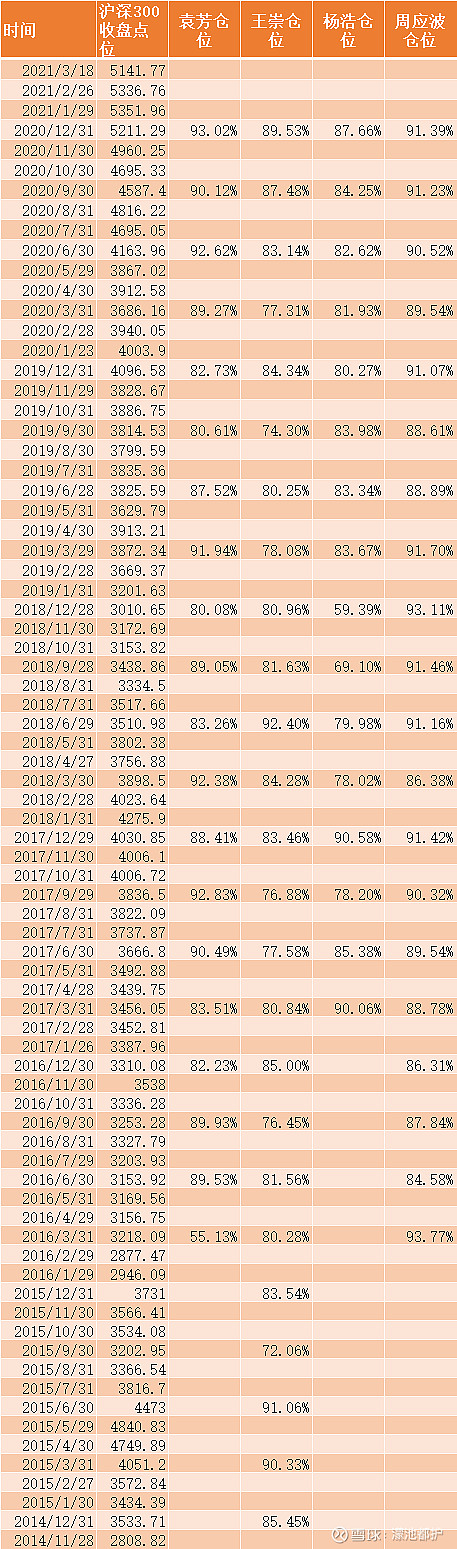

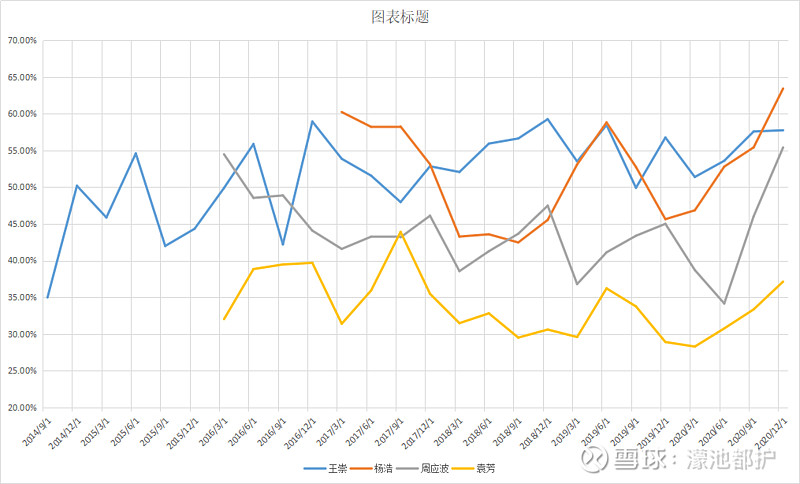

持仓集中度:

王崇、杨浩持仓集中度一般在40%到60%之间,在四人之中比较高。

周应波持仓集中度在35%到55%之间,在四人之中居中。

袁芳持仓集中度多数时候在30%到40%之间,相对较低。

投资观点和持股归纳

王崇:

1、骨子里是成长风格,也重视安全边际和逆向投资。

2、成长股选股能力很强,爆发力比较强,选股时兼顾价值型和成长型,对成长型股票进仓估值容忍度不低。

3、相信价值只会迟来而不会缺席,警惕持仓个股和市场整体的高估值,做逆向投资规避风险。

4、逆向投资有时不够坚定,2020年先逆向投资后抱团,造成了前三季度错过部分成长股行情,年底及2021年失去价值股的防御,两头挨打。

5、最初认为王崇是有比较强的防御性的成长型基金经理,但由于存在逆向投资不够经坚定,喜欢择时等情况,对其防御性和稳定性需要打个问号。

杨浩:

1、投资理念:构建了一个三维度的框架:长期的企业价值观与商业模型评估,中期的产业生命周期位置,短期的景气度波动和财务估值水平。在统一的价值观下,我们会在各个维度上做综合的权衡配比,不过多偏向某个行业主题或商业模型特质,形成一定的对冲,使得基金能够稳健运行。 重视行业景气度、产业生命周期、企业的价值观与商业模型。

2、偏好科技和高端制造,重视企业本身能否为客户持续创造价值,对不同行业做一定的均衡配置。

3、选股能力强,对估值的容忍比较高,高成长比低估值重要。

4、既能充分享受企业成长带来股价的上涨,也能充分享受估值推动股价上涨。但涨跌同源,会受到杀估值的影响,这是杨浩业绩波动相对大的重要原因。

5、对公司业绩恶化能及时识别并离场。

袁芳:

1、重视均衡配置,防御单个板块的系统风险。对相对低的估值有偏好,强调选择低估值且业绩增长确定性强的股票,积极寻找跌出机会,熊市不悲观,牛市不盲目乐观。

2、同时看重企业的成长性。对好企业的估值有一定容忍,但估值过高时会卖出,因此业绩主要来源于企业的发展,比较少享受到估值推动的股价上涨。

3、相对其他成长型基金经理而言,袁芳要均衡一些,对估值的容忍也低一些,业绩平滑可以部分归因于此。

4、业绩比较稳定,爆发力一般。

周应波:

1、成长型基金经理,投资思路清晰,非常重视精选成长。对于个股选择,周应波认为首先要看其所处行业的景气度,必须是景气度向上的行业;二是其盈利增长能够体现行业景气度变化,能够将行业景气度红利体现在公司盈利上,盈利竞争力比较强;三是买入并持有的时点必须有很大的安全边际;最后公司治理上不能有大瑕疵。

2、自我进化,起初擅长行业轮动,后来更加重视精选个股。

3、重视商业和企业本身,非常重视企业的管理层,能够长期创造企业盈利增长的是可靠、卓越的企业管理层。

4、能力圈广,擅长精选成长股,擅长行业轮动,擅长选择判断周期股和资源股,对宏观经济有自己的把握理解。不擅长价值股。在成长股表现不利的时候,周应波仍然不跑输大盘,可部分归因于较广的能力圈。

5、对估值的容忍在袁芳和杨浩之间,主要享受公司成长造成的股价上涨,也能享受到部分估值推升。偶尔也会受杀估值的影响,虽然持仓的公司业绩好转,但股价下跌。

综合分析、对比:

1、结合各时间段的业绩,以及对交银新生活力成立之前交银定期支付双息平衡的业绩观察,初步判断几位基金经理的历史业绩排行:周应波>杨浩=袁芳>王崇。

2、从超额收益稳定性的角度,袁芳>周应波>王崇>杨浩。

3、袁芳和周应波的换手较高,杨浩和王崇的换手率相对适中。

4、周应波择时能力较强,杨浩和王崇择时能力较弱。王崇仍然在做择时,这是风险点之一。

5、杨浩和王崇更偏成长,爆发力更强,其中杨浩对估值的容忍度更高。周应波在精选成长的同时关注不同行业,做行业轮动,业绩比杨浩和王崇平滑。袁芳不属于明显的成长风格,持仓比较均衡,对估值容忍低一些,业绩相对平滑一些。

6、周应波的投资思路最清晰。王崇投资思路稍微混乱一点。

7、除王崇以外,三人都受到规模扩大造成业绩钝化的影响。王崇管理的基金规模相对小,钝化不明显。

8、袁芳持仓集中度最低,杨浩和王崇持仓集中度相对高一些。

9、四个人比较突出的能力:王崇选股能力强,部分时间爆发力强;杨浩能比较充分享受到公司业绩上涨和估值推升带来的股价上涨;袁芳均衡配置,杀估值风险相对低,没明显短板;周应波能力圈广,擅长行业轮动;

10、四个人的风险:王崇喜欢择时且风格漂移,存在两头挨打和择时失败的风险;杨浩杀估值的可能性大一些,超额收益波动也大一些;袁芳和周应波暂时找不到很明显的短板,只是爆发力相对不如杨浩和王崇。

11、论四人的性价比,我认为周应波>袁芳>杨浩>王崇。我个人倾向于周应波、袁芳、杨浩都配置,其中周应波高配一点。在当前大类资产可能有轮动,通货膨胀和大宗行情可能到来的情况下,我认为周应波这方面的能力圈是优势。

12、从2016年至今的业绩来看,我认为周应波、袁芳、杨浩、王崇基本上是最优秀的偏成长型的基金经理。其他偏成长型的基金经理如果历史业绩与稳定性不如这四人,我认为投资的意义不大。

张坤乱入: