@今日话题 @证券日报 今天大盘在盘整了几日之后,选择了向下调整,3300带量跌破,牛市多急跌,只要量能能够保持,在没有明显的重大利空消息的扰动,安心持股。昨天就说了,常山北明、成都路桥、海能达、四川长虹、文一科技、国民技术、宗申动力,恒银科技,华东重机这些高标热点,一直激活着场内场外的人气,这些票其实走到现在,已经脱离了基本面了,就是在击鼓传花。

#商业航天# #低轨卫星# 相信绝大多数的散户,追涨杀跌的能力是没有的,偶尔逮住了一两只连续拉涨停的票。这种赚钱效应也不会持续,因此,与其每天做超短线在市场中起起伏伏,还不如老老实实的做好功课,研究几个跟着周期向上的行业,或者说,细分领域,这样涨了跌了也明白是为什么。今天,就来聊聊PCB(FPC)这个板块。

#PCB# 为什么这个板块要重视,就像吃饭要碗,喝水要杯一样,当前,热点的AI、算力、VR/AR、芯片(半导体)等等,其中的核心零部件的模板就是PCB。这个行业,上一轮的高光时刻是在5G起量的时候,那时候,鹏鼎控股、东山精密、深南电路、世运电路都是亮眼的高标,而现在,又迎来了新的一轮周期的复苏。

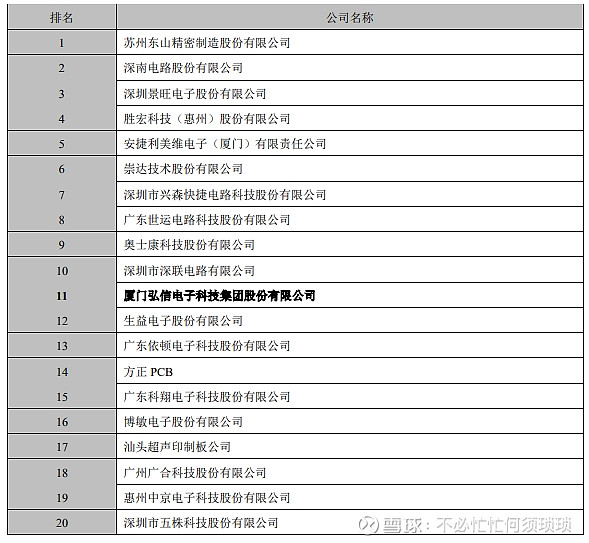

国内做这块的上市企业有如下:

今天,我们着重探讨里面比较稳健的一家上市企业:$弘信电子(SZ300657)$ 。

(本图片来源于弘信电子官方网站)

该公司在今年的半年报中称:“公司是专业从事FPC研发、设计、制造和销售的高新技术企业,所处行业为电子制造业,位于消费电 子、车载电子的中上游。”解读一下,就是在FPC细分领域,公司有一定的溢价能力和技术储备。

亮点一:AI算力芯片。公司与 燧原科技形成了深度的战略合作关系。同时,公司收购英伟达精英级合作伙伴安联通 100%的股权,取得 英伟达算力芯片的获取优势。公司的算力服务器租赁业务 直接面对的客户包括国内知名的大模型公司,手机厂商的大模型需求需要与大模型公司进行合作。

亮点二:xiaomi合作商。弘信电子在投资者互动平台表示,公司一直以来与小米有着密切的合作关系,是小米系列产品FPC的主要供应商,包括为小米手机、小米汽车、可穿戴设备、机器人等提供软板产品。最近,xiaomisu7 ultra的热度正在升温。

亮点三:PCB行业的业绩有实打实的增长。景旺电子公布三季报,前三季净利增加29.14%,世运电路公布三季报,前三季净利增加28.97%,生益电子公布三季报,前三季净利增加1156.98%,深南电路公布三季报,前三季净利增加63.86%等等。

随着大资金从炒概念、炒热点转向聚焦业绩有确定性的,那么,这个行业当中的核心标的会有溢价的空间。

(ps:感谢家人们支持点赞转发![]()

![]()

![]() )

)

免责声明:本文发布的内容并非投资决策服务,所涉及标的不作推荐,在任何情形下都不构成对接收阅读本文内容受众的任何投资建议,据此买卖,风险自负。