一、 公司简介

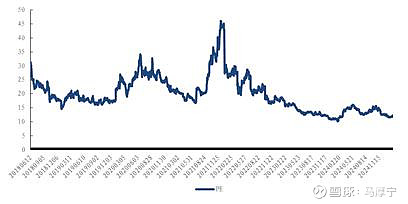

$圆通速递(SH600233)$ 是大家每个人都打过交道,所谓身边的公司。在物流行业中,它主要服务于电商与消费者之间的物流运输,堪称电商行业的“基础设施”。在过去5年(2019-2024年)间,伴随电商行业的蓬勃发展,圆通的业务实现了快速增长:营业收入从300亿元翻倍至663亿元,归母净利润也从17亿元增长至40亿元。然而,自2023年起,圆通的净利润增长开始遭遇瓶颈,长期徘徊在40亿元左右。与此同时,其市盈率呈现波动下行趋势,目前已处于历史低位。圆通的利润瓶颈是由什么造成的?未来业绩是否有进一步提升空间?当前的市盈率是否意味着市场对其低估?接下来,我们将通过深入的基本面分析,逐步探究圆通速递的投资价值。

二、理解这门生意

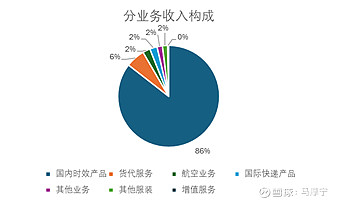

圆通速递创立于2000年,以国内快递业务为第一大主营业务,同时发展货代、航空、增值服务等多元业务。当前多元业务规模较小,毛利贡献仅占10%,公司业绩增长仍主要依靠快递业务驱动。

要读懂快递这门生意,我们可以从以下几个关键特点入手:

1. 快递业务需求广阔,行业仍有增长空间。

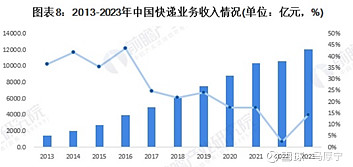

快递行业作为电商的下游产业,与电商的发展紧密相连。2008年至2019年,以淘宝为代表的电商平台经历了高速发展,带动快递行业市场规模迅速扩张,于2019年达到7500亿元。然而,2019年后,随着电商红利逐渐消退,快递行业的营收增速降至20%以下。2024年,行业业务量与业务收入分别同比增长21%和13%。未来看,受益于社会零售总额持续增长与兴趣电商等新型电商业务场景发展,快递行业仍有可观的成长潜力。

来源:前瞻产业研究院

2. 玩家众多,电商快递服务同质化

快递行业玩家众多,按业务场景不同,大致可分为以下几个类型:

商务个人件:EMS,顺丰

主流电商件:中通、圆通、韵达、申通(三通一达)及百世集团

低价件:极兔

其中,三通一达主要服务主流电商件配送,相比起商务个人件,电商件的特点是业务量大,单件盈利低,且彼此同质化程度高。具体来看,几家公司服务场景相似,业务量和单票收入彼此接近,服务范围覆盖全国,服务质量也无显著差异。

如下:电商件业务走量不走价,从25年1月数据看,通达系业务量均高于顺丰的业务量,而单票收入则远低于顺丰。

3. 行业竞争激烈,价格战持续发酵

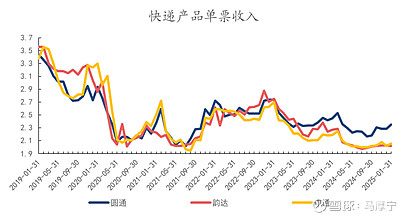

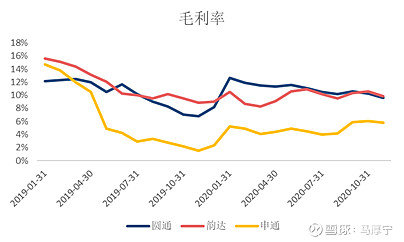

高度同质化的服务格局使得各快递企业难以构建稳固的竞争壁垒。与此同时,消费者在不同快递服务商之间的转换成本极低,这进一步加剧了市场竞争的激烈程度。2019年极兔速递以低价策略进入行业,迅速在市场中占据一席之地。受极兔快速发展冲击,通达系公司卷入恶性竞争,从2019年至2021年,快递行业的单票收入从3.5元左右一路下跌至2元水平。2022年短暂偃旗鼓息后,2023年通达系迎来新一轮价格战,韵达和申通的单票收入再度跌至2-2.1元区间,相比之下,圆通的降价策略则相对保守。

如下:受价格战影响,通达系毛利率均呈下降趋势。

4. 龙头公司着力提升规模效益,获取成本优势

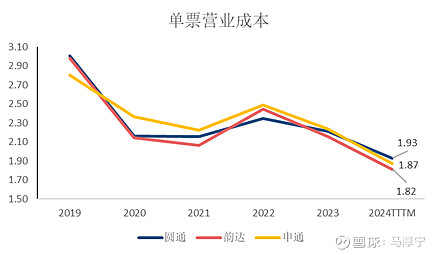

在行业龙头均无明显定价权的情况下,成本优势成为竞争的关键。快递行业降低成本的方式主要是提高规模效益(即提高产能,提升市场份额)和投入技术、设备(如增加自有车辆和自动化分拣系统)。因此,通达系公司资本支出在21、22年达到顶峰,而后随着规模效应带来的边际成本下降趋势减弱,各公司资本支出逐渐减少。当前,圆通、申通、韵达的单票营业成本分别为1.93/1.87/1.82 元每单,公司之间成本差别在0.1元区间。

基于以上分析,我们现在知道,圆通处于一个竞争激烈的行业内,它在行业市占率排名第二(若排除极兔的东南亚市场的话),但缺少深厚的竞争壁垒,因此这是一个辛苦的生意,这意味着圆通是否能突破利润瓶颈主要取决于行业价格战的激烈程度,好在过往三年中有多项政策出台引导行业高质量发展,为价格“托底”,且根据25年1月数据,各公司单票收入已有边际改善现象,未来看价格战或会持续,但不会回到2021年恶性竞争状态。

三、公司治理

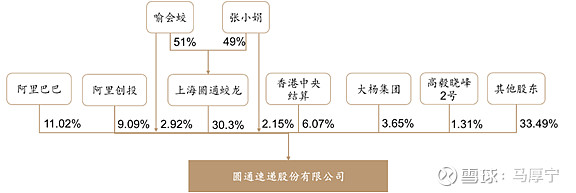

圆通股权结构稳定,实控人喻会蛟、张小娟合计持有公司合计35.4%股权,阿里系在2015增资入股,并于2020年进一步受让公司股份,当前阿里合计持有公司20.1%股权,这一股权结构有利于圆通获得电商平台在技术与渠道方面的支持。值得注意的是,阿里对申通、圆通、中通、韵达和百世均有持股,对申通持股比例最高(25%),其次为圆通。(注:基于最新三季报的信息,邓晓峰的高毅资本已经减持,且退出前十大股东序列)。

来源:西部证券

截止目前,圆通累计股权融资238亿元,累计分红69.7亿元,总体分红率22.12%。在过去三年中,公司股利支付率呈现逐年上升趋势,2023年进一步提升至32.14%。

四、估值

接下来,我们依次对决定自由现金流的主要因素:增长率、再投资与目标税前运营利润率逐个进行分析:

由于快递行业正处于从快速增长期向成熟期的过渡阶段,短期看,行业业务量增速仍保持在两位数区间,考虑到价格战下单票价格不确定性,预估明年营收增速10%。中长期看2-5年内,行业业务量增长将逐渐放缓,但市场集中度有望进一步提升,保守估计营收增速将维持在7%左右。长期来看,随着行业成熟,营收增速将逐渐趋近于无风险利率水平。

我们认为,随着未来行业业务量增速趋缓,快递业务产能扩张的态度将愈发谨慎。然而,考虑到企业可能加大对航空、货代等新兴业务的布局与投入,我们保守估计在未来五年内,相关再投资规模将略高于当前水平,维持在40-45亿元左右。此后,随着整体增速的进一步放缓,资本支出规模将逐年递减,且折旧会逐年增加,整体再投资规模降至20亿元左右。

税前运营利润率是决定圆通内在价值的关键因素。鉴于未来价格战的激烈程度和持续时间存在不确定性,我们分scenario对其进行讨论。1)若乐观估计未来价格战趋于温和,圆通的税前运营利润率若能回升至2018/2019年的平均水平,即7.7%左右。在此情况下,圆通的内在价值将达到20.6元左右,而当前股价为13.54元,意味着当前股价较内在价值存在35%的折价空间。2)我们的基准测算基于未来行业竞争持续,税前运营利润率长期保持7%左右,则内在价值为18.4,对应约27%的折价空间。3)若行业竞争进一步加剧,税前运营利润率下降至6%,则内在价值为15.21。若我们调整参数拟合当前股价,我们的解读是当前股价反应对圆通未来预期为:5.5%的税前营运利润率,8%的折现率,以及40亿的再投资水平。

近日,京东和美团相继宣布,将为全国范围内的全职及稳定兼职骑手缴纳五险一金。这一举措在提升外卖骑手待遇的同时,也引发了对快递行业是否跟进的讨论。目前通达系快递员尚未享受五险一金待遇,我们可以预估一下这一政策推广至快递行业可能带来的影响。假设快递公司为每位快递员缴纳五险一金,将增加每人每年3000-4000元的成本。圆通快递员的具体人数虽未披露,但我们可以通过年报中的劳务外包工时进行推算,得出圆通的全职快递小哥队伍在6万左右,若为他们全部缴纳五险一金圆通每年将面临1.7—2.3亿元的额外管理费用。据我们测算,这样的税前费用增加会拉低圆通的税前营运利润率约35个基点,对公司内在价值的影响约0.9元每股。

五、总结

综合来看,圆通的快递业务是一门有增长性,但缺少竞争壁垒的生意。这样的生意模式因为缺乏护城河,肯定不是正宗的价值投资案例。基于我们的基准测算,圆通大约存在25%的安全边际,若之后股价可以继续下跌10-15%,则可以接近我常用的35%的门槛。

那么11倍PE的圆通会跌入所谓的“价值陷阱”吗?我们认为今后的关键是圆通是否能保持至少40亿以上的EBIT。鉴于快递行业依然存在一定的增长性,我们认为虽然增收不增利的可能性依然可以延续,但是相对现在的利润水平衰退的可能性较小。当前最大不确定性仍在于行业竞争,如果未来价格战的走向能够逐渐明朗化,我们将能够对其估值做出更具信心的判断。

免责声明:本文仅作为学习资料供读者参考,旨在通过案例分析和数据解读,帮助读者了解相关行业的基本知识和分析方法。文章内容基于公开数据和市场研究,但不构成任何形式的投资建议。

作者:何翼飞,马厚宁