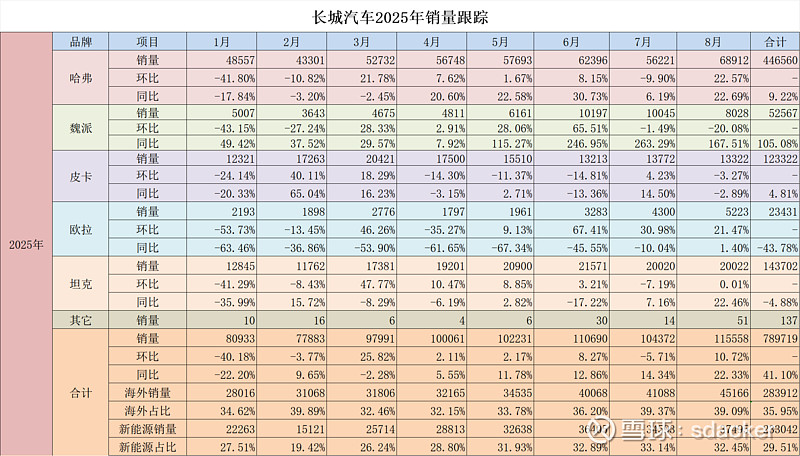

总评:新产品周期与生态出海加持下,长城哈弗销量大涨,带来整体销量的持续增长。在创历史最佳7月销量后,长城继续取得历史最佳8月表现,单月总销量115558台,环比10.72%,并取得自24年2月以来最佳同比增速22.33%;出口销量连续环比增长并创历史新高,同时年度出口销量实现了同比转正。但公司表示,取得这个成绩的背景并不轻松。

1.哈弗:产品定位愈清晰,新车助推销量见底回升。

归功于近两个月公司改款的新车带来的产品力的升级,哈弗8月销量6.9万台,环比、同比均大涨22%+。

7月17日上市的大狗2026款持续热销;8月29日,哈弗大狗Plus(实际上是二代大狗的改款车型)开启预售,当日该车的订单就达到10652台,大狗品类8月销量达18496台,环比增涨超过5000台(其中哈弗大狗贡献3000台增量,大狗plus贡献超过2000台的增量)。赵永坡解释说,大狗PLUS的改名上市,代表了哈弗对产品定位和阵容的调整,可以更好地清晰产品的定位和级别。

8月19日哈弗猛龙2026款上市,上市24小时订单突破21856台,首月销量即过万,达10118台(猛龙超过2000台的增量贡献)。目前,猛龙系列基本上稳态每天约300-400个订单。8月26日,二代哈弗H9勇士版上市。10月下旬,骁龙max同车型燃油版将本宣发上市,也会带来一定的增量。

不再是混乱的品类和命名,哈弗仿佛在基本盘上找回了曾经的节奏,重回增长通道。

2.魏牌:蓄势待发,新增长在即。

作为20万以上的品牌小队,魏牌8月销量8028台,在连续2个月破万,8月销量有所回调,未能延续之前强劲势头。公司在8月份销量电话会议表示,8月长城对高山的生产线做了产线升级,提升产能(升级后有月销1万台以上的产能储备。),产线有大概一周的暂停,这也导致8月销量环比有所回落。

目前魏牌主要是蓝山、高山8与9当家。其中蓝山月销维持3000-4000台,高山8与9日的月销6000-8000台。高山7已于8月29日在成都车展亮相,并计划9月10日预售,预计9月份可以正式上市。在高山7上市之后,高山全系有希望能够做到月销万台的销量水平。魏牌年内预计最高能达到2万台的月销水平。

3.皮卡:国内不振,出口支撑半边天。

皮卡单月销量1.33万台,在7月稍有反弹后,8月份继续环比、同比下跌。尽管长城炮、风骏、金刚炮仍包揽皮卡市场单车型销量前三,长城皮卡的国内终端市占率近50%,但皮卡市场的整体不振是事实。好在出口强势,皮卡单月出口超5000台,弥补了国内市场需求的不足。

8月底成都车展,长城炮品牌携V6火炮、山海炮Hi4-T旅居共创版、山海炮Hi4-T性能版、山海炮2.4T全球版、2.4T乘用炮魔盒版、商用炮2.4T应急专用车重磅亮相,并对赛级皮卡V6火炮开启预售。8月中的巴西工厂竣工投产,初期将量产2.4T长城炮等高价值车型,精准适配巴西本地市场,树立中国汽车出海新标杆。

随着“品牌2.0时代,全面To C”战略逐步落地,长城皮卡未来将在“乘用话、智能化、定制化、全球化”下不断增强竞争优势,打造中国特色的皮卡文化,让皮卡成为一种生活、一种态度、一种精神,持续开拓国际市场,致力让中国皮卡在全球流行起来。一句话:还是出口好使~

4.欧拉:新车上市见成效,但短期难寄以厚望。

欧拉8月销量5223台,持续环比增加21.47%,已连续4个月环比增加,并在连续18个月同比下跌后首次恢复同比增长。可见6月底的2025款欧拉好猫/好猫GT上市的成效还是显然易见。但在欧拉新平台与新车型推出之前,欧拉短期内难以有更好的销量表现,仍旧是长城各品牌中相对弱势的一环。

公司表示,欧拉后续会有多动力、高效率、全球车型的新平台及超过五款以上新车型的推出,明年会看到新战略的落地,带来销量的明显提升。欧洲会是其中之一,同时在很多的海外地区和核心城市,在适用欧拉的经济型、代步的市场,同步推广欧拉的车型。

欧拉的经营逻辑是比较确定的,即面向经济型市场,聚焦于包括年轻家庭、单身群体,有竞争力的定价,做一定差异化的造型,在充电速度、带电量、电耗等各个方面无短板,同时极大提升智能化水平,并在全球视角去兑现更好的销量表现。

随着欧拉全球化2.0战略的落地,以及长城在欧拉上的资源倾斜,欧拉未来将逐步向好。

5.坦克:淡季不淡,旺季有预期。

作为长城旗下另一个20万级以上的品类小队,坦克品牌连续4个月销量破2万,同比大增22.46%。8月全新坦克500上市,上市2小时锁单12257台,官方表示超预期。公司表示,全新坦克500在盈利方面,相比起之前是没有任何负面的变化,甚至还是很好的一个情况。

在新车的驱动下,坦克销量已从3月开始逐月环比增长,并在淡季七八月份持平。随着进入销售旺季,坦克的交付量将确定性持续环比改善,同时出口方面也不断导入坦克车型,坦克出口方面也会持续增长。

公司表示,从越野向泛越野、城市SUV去破圈,其增量逻辑来源于产品有针对性的升级,需在能够很好兼顾越野能力,或者说兼顾户外各种相对比较困难的场景的同时,去满足更多的城市用户的用车需求。很多城市用户,尤其是30万以上这个级别的用户,希望产品的各个维度的功能都是面面俱到、没有短板。长城采取“以智能科技赋能市场表现”策略,在硬派越野的产品上增加足够好的智能化功能、数字化配置,以吸引更多的城市用户,扩大用户基本盘。其中Hi4-Z推出的初衷就是增加更大的纯电的续航里程,提升更强的动力性能,搭载之前一些还没有的功能,或者对搭载的还不够优化的功能的一些提升,以此带来一个更好的用车体验。公司认为,这些都是这一轮能够让表现超预期的底层和基础。

在全动力系统和智驾加持下,预计未来坦克300稳定月销过万水平,坦克500Hi4-Z国内的单月的销量预期3000台,坦克500全系未来预计可做到5000-8000的销量水平(目前在手订单15000台)。坦克400改款即将上市,未来400的月销可期待与500比肩。意味着坦克系总体大概率可维持在月销2万台水平并会逐步向上突破,坦克品牌年内销量预计能达27000-30000台水平。

6.出海:历史新高不是终点,可能是新的起点。

长城汽车8月海外销量45166台,占比总销量39.09%,维持在较高水平,年内连续每月环比增长,单月出口创历史新高,并突破2024年历史最高峰的4.44万台月出海量。同时年度出口销量实现了同比转正。

其中坦克的单月出口,甚至连续3个月,同比涨超40%,单月出口超5500台(泰国就超1000台);哈弗单月出口回归超3万台;皮卡单月出口超5000台,欧拉单月出口超1000台。

2025年1-8月累计出海28.39万台,根据2025年半年度业绩快报电话会议提及的50万出海目标指引,目前完成率56.78%。预计下半年剩余4个月,平均每月出海需达到5.40万台(比7月测算5.23万台/月还高)。

根据电话会议,7月底俄罗斯基准利率下调(由20%下调到18%),带来终端需求的反弹,8月有3000台的增量表现,此改善有一定的延续性。非俄区域,整体销售势能较好,尤其是巴西、中南美、中东等区域持续增长。目前非俄区域出口占比近70%。公司表示后面的销量情况还会持续的环比改善。8月单月出口的历史新高,不是终点,是后续继续努力的起点。

长城海外导入车型的策略是:优先导入少量车型形成明星效应;形成明星效应之后,再导入更多的车型去扩大销售和业绩表现。推广的过程当中,后续逐渐在国内、外去参加各项赛事,承办一些活动,一方面宣扬自己,彰显技术实力;另一方面文化输出,形成一个品牌精神层面的符号,再进一步去拓展用户认知和销量表现。除了坦克,目前在售的骁龙max、猛龙,以及最新一代的H6等车型,后续都能够期待在海外兑现销量。

巴西圣保罗工厂已于8月15日开始量产(巴西总统卢拉携巴西政要现场见证,并为下线首车签名)。8月21日,《人民日报》国际版报道了长城汽车巴西工厂竣工投产。这是时隔一个月后,人民日报再次报道长城汽车。公司表示,巴西产能会分阶段投放。规划的产能是10万台,今年首批释放的产能是5万台。优先供给巴西本地市场。有可能本地市场就能够完全消化今年的产能。明年10万产能会完全释放,辐射整个拉美地区,带来盈利一定的增长(几个点水平)。

欧洲方面,公司表示欧洲作为全球来看也是非常大的一个汽车消费消费市场,长城也在非常的积极的布局、筹划。当下欧洲出口方面的放缓,更多来源于适用于欧洲市场的短期产品供给不足。从明年上半年开始,随着新平台和新车型的推出,长城在欧洲的的步伐,可能重新进入一个加速。

目前长城全球销售在各地区的集中度在下降,整体呈现全球分散、全球布局的一个状态。考虑长城“技术+品牌+供应链”全生态出海战略,且其柴油版产品海外竞争力较强,全球用户认知的提升+本地化生产,预计未来海外销量会进一步增长,明年仍将维持较高的增速展望(同比增20%-30%)。长城的全球化运营力第二增长曲线已然成型。

7.新能源与高价车型:维持较高占比,品牌持续向上。

长城新能源8月销量3.75万台,占总销量比例32.53%,同比大增51%。2025是长城的新能源高增长年,新能源车型随着销量的增长将不断提升。坦克品牌中,新能源10471台,占比52%,更加凸显高端新能源的打法。

8月长城20W以上车型31631台,占比总销量的27.37%,较7月所有缩减,主要是魏牌车型影响,但总体同比大增50.57%,品牌持续向上。

8.未来展望:销量逐月向上,高质量发展在路上。

面对行业竞争,长城着眼于长期主义,坚持“高质同价”的竞争策略,即体系化的研发和推出产品,更长维度的去投入技术,去持续的兑现产品性能、用户价值。更强的功能,再加上有竞争力的价格,将兑现更好的销量。当下的长城,已经处于“量变带动质变”的过程,新产品及企业价值观,不断得到更多用户与社会的认可。

新产品周期与“生态出海”加持下,长城经营将确定性持续改善。