行情变化很快。

前一段时间,由于关税的问题,市场有一波不小的调整,尤其是成长板块,跌幅还是比较大的,所以很多人又开始悲观起来了。

不过,从上周四开始,市场又重新好起来了,指数不断的往上窜,人气也快速的回暖。

今天市场更猛,因为周末谈判有重大进展,早盘直接就大幅高开,目前上证距离4000点也仅一步之遥了。

怎么说呢,

现在不需有杂念,目前市场依然在牛市中,没必要天天自己吓自己,“持股待涨”是最重要的事情,千万不要被轻易甩下车,一定要有“牛市脑”,坚定的看多、做多。

投资方向上,除了半导体、算力、人工智能等行业外,军工中的航空航天,也是值得我们重点关注的板块,投资逻辑也很硬。

首先,“航天强国”首次纳入国家战略。

在刚公布的“十五五”规划中,着重提出要大幅提高科技自立自强水平,同时加快建设现代化产业体系,并首次增加了“航天强国”这个目标。

这一重磅消息公布后,上周五航空航天板块就突突猛涨,航天环宇、中国卫星、航天长峰等个股,直接强势涨停,航天航空ETF(159208)跟踪的国证航天指数,上周五放量大涨2.45%。

因为“航天强国”被写入“十五五”规划,这对航空航天板块的意义是非凡的,其重要性进一步凸显。

大家都知道,我们国家在长远目标的规划上,是比较慎重的,轻易不会随便的设定,但如果一旦决定要做,就会配套的支持政策和资源,集中力量去猛攻。

行业特性来看,航空航天很特殊,不仅关乎国家安全,也是国际科技竞争力的核心方向,因此国家其实已经投入了很多的资源。

为了能够实现胜出,目前已经启动了多个星座发射项目,这些项目与美国的“星链”非常类似。

比如,

千帆星座计划,预计将有约1.5万颗卫星组网;

GW星座计划,预计发射1.3万颗卫星;

HONGHU-3计划,规划了1万颗卫星;

洲际航天低轨卫星计划,预计将发射6000颗卫星。

如此庞大的卫星发射计划,产业链的需求将集中释放,从上游的火箭制造、卫星制造,到中游的商业发射、卫星测控、地面设备,再到下游的卫星导航、卫星通信等,都将会迎来快速的发展。

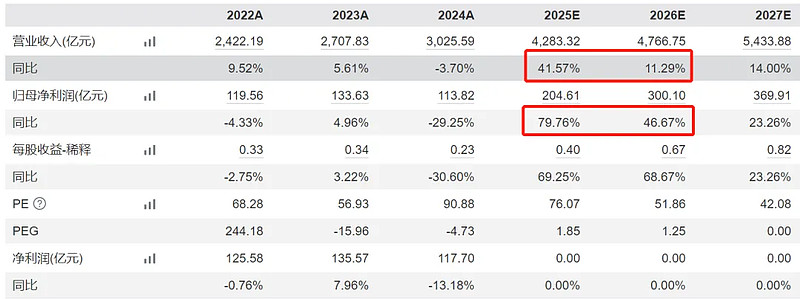

根据测算,2024年中国商业航天市场规模达2.3万亿元,2025年预计突破2.5-2.8万亿元,年均复合增长率超20%。

可以确定的是,上下游集中释放的需求,将成为航天产业最大的增长动能,这或许会是未来五年确定性最高的行业。

其次,行业迈入新的景气周期。

除了长远发展方向上,从行业基本面来看,航天航空正重新迈入“业绩驱动”的新周期,核心企业的订单大幅增长,基本面是很扎实的。

比如,中航成飞下半年手握超800亿元订单,歼-20的交付量预计环比增长30%,主机厂也迎来明显改善;中航沈飞二季度营收、净利润环比分别增长50.8%、63.9%,业绩回暖清晰可见。

根据wind分析师的预测,航天航空行业指数的成分股,接下来两年的业绩都很好,营收和利润均保持双位数的增长。

说实在的,

如此之高的业绩增速,是非常稀缺的,就算与A股其他行业相比,优势也很明显,这自然是会吸引资金过来,未来很有可能享受估值和业绩双升。

所以说,

对航空航天板块,建议要重视起来,利好因素还是很多的,不仅有国家级的政策支持,基本面也非常扎实,未来五年确定性很高。

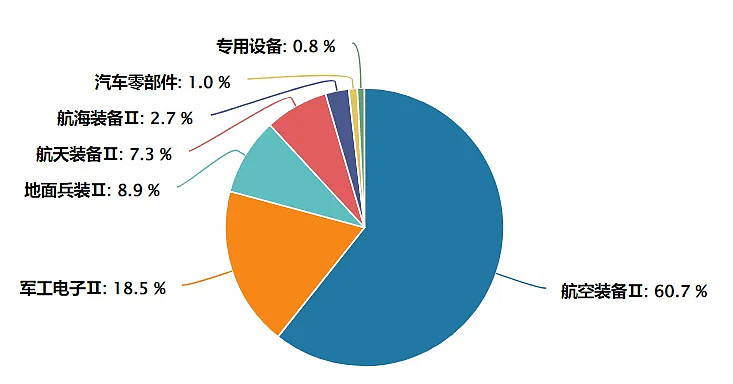

$航天航空ETF(SZ159208)$ 的跟踪国证航天航空行业指数,深度聚焦在航天航空这一领域,覆盖商业航天、大飞机、低空经济等行业。

在权重分布上,航空装备和航天装备的权重合计68%,是当前全市场“航空航天含量”最高的军工类指数。

前十大成分股也大有来头,像光启技术、航发动力、中航沈飞等,均是行业的领军企业,锚定了军机换代、低空经济、卫星互联网、C919大飞机等核心产业链,形成“硬科技+政策红利”双轮驱动。

从资金变化来看,最近一段时间,有不少人在买入航天航空,上周五净流入航天航空ETF(159208)的资金就超过了1056万。

怎么说呢,

虽然从9.3以来,航空航天调整比较大,但这主要是受止盈盘卖出的影响,产业中长期的逻辑并没有变化,投资逻辑还很硬,因此最近的回调,反而是重新布局的机会。

求点赞、分享。

$上证指数(SH000001)$ @今日话题 #时隔10年,沪指重回4000点大关# #可控核聚变延续强势,安泰科技2连板#