最近几年,对于市场行情,想必大家感受最深刻的,或许是走结构性牛市。

投资者均将眼光集中于头部少数几家公司,比如贵州茅台和中国平安,资金也向这些龙头个股聚拢。然而其他大部分的公司却未得到资金的青睐,表现并不好,有的个股甚至被腰斩。

这种结构性行情,在2019年演化到了极致。

最令人受伤的是红利策略

红利类指数前两年由于表现较好,而被大家所追捧,但由于今年不在风口上,未能跟上大盘的步伐,因而被大家所诟病。Wind数据显示,截至12月2日,年初以来上证红利的涨幅只有5.33%,而同期沪深300的涨幅为27.42%。

与红利类指数境遇类似,价值策略也同样表现平平,偏向价值策略、基本面策略的指数也跑输了沪深300。比如说中证500低波,其今年来的收益率为12.05%,落后于沪深300的幅度达到了15%。

这一高一低,更加让价值策略显得的失色和落寞。

因而,很多人开始怀疑传统的价值投资是不是失效了,甚至有人以美股为例来佐证价值策略在A股已失效,未来将会是绩优成长股的天下。

但远见君想说的是,价值策略并没有失效。当下这种情形或许只是因为风险偏好的改变,导致市场钟摆再一次的极端位移。

首先,当下这种情形在历史上也曾出现过。

近几年,“核心资产”之所以被追捧,主要是因为经济增速下滑、金融去杠杆,因而对经济景气敏感的行业受到了较大的冲击,而资金为了追求确定性,均流向了业绩确定性较强的个股。

其实回溯A股历史的话,会发现一个有趣的事情,那就是这几年的极端行情并不是特例,在过去的历史上也发生过多次,比如说2011年。

当时也面临了经济下滑和通胀高企,而白酒和消费行业由于受经济周期的影响较小,业绩具有较强的确定性,因而成为了众多资金追捧的对象,与此同时低估值的价值股表现却差强人意。

然而由于风云突变,在“塑化剂”以及限制“三公消费”的因素的影响下,白酒股业绩出现衰退,导致股价大幅回撤,且在接下来的牛市期间大幅跑输大势。而与之相反是,低估的价值股却大放异彩,并取得了明显的超额收益。

其次,A股的生态并未发生逆转。

很多人为“核心资产”要一直涨,并且找了一个看似正确的理由,那就是A股生态已经发生了逆转,且已是“机构的天下”。

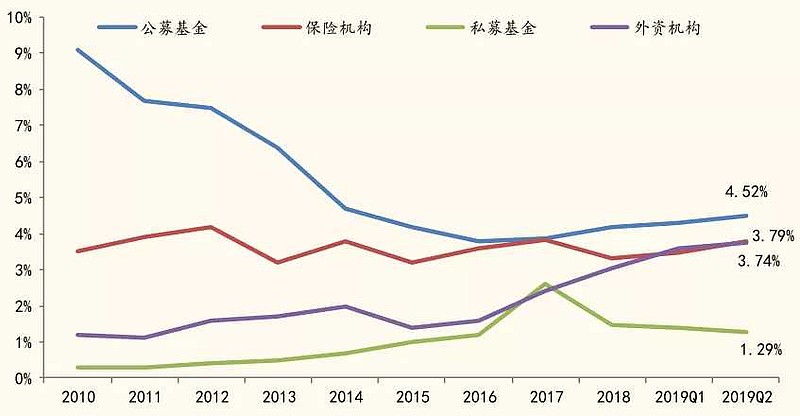

然而事实并非如此,虽然机构的持仓占比确实在上升,但是并没有如宣传的那样迅猛,增速还是相对缓慢。

国金证券测算,公募基金、保险机构、外资机构、私募机构的持仓占比分别是4.52%、3.79%、3.74%、1.29%,机构的总市值占比也只有13.34%。

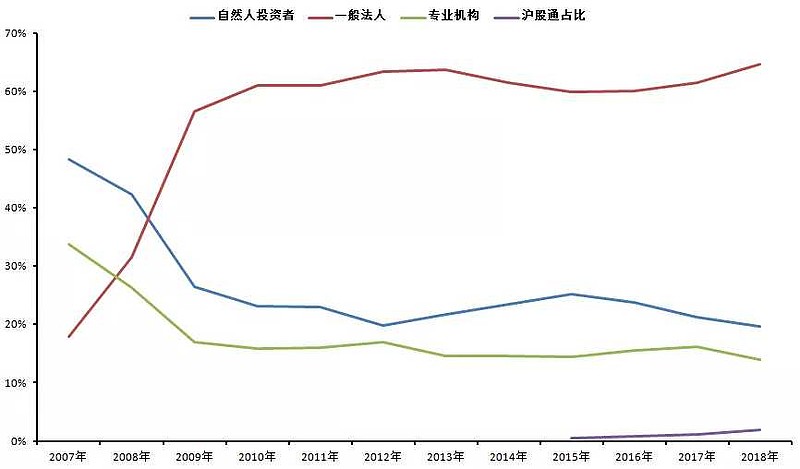

当前大家所说的散户市值占比下降,在2012年也曾出现。上交所统计年鉴数据显示,在2012年熊市期间,个人投资者的市值占比下降幅度较大,机构投资者的市值占比提高较多。

但是,随着2014年和2015年牛市的再次来临,个人投资者就又纷纷重新入场,持仓市值又重新上升,占比达到了接近30%。

追根溯源,2012年个人投资者持仓市值占比的下降,或许是因为亏损较大而割肉被动离场,以及股价的下跌导致市值缩水。

当下虽然个人投资者的占比出现了下滑,但“去散户”的趋势依然缓慢,当前个人投资者的持仓占比与2012年相当。机构持仓占比未出现突然性的增长,A股大部分的市值依然是掌握在大股东和小散户手中。

整个生态并未如美股那般发生根本性的逆转

在并未真正成熟的A股,个股定价的合理性,并非如成熟的欧美及港股市场,依然存在大量被错杀的低估股,当前暂时跑输大盘的价值策略或许并未失效。

在关于价值策略是否有效这个问题上,雪球大V陈嘉禾曾做过一个回测,其将A股按PE、PB和股息率排名,选择最具性价比的前30只股票,构建“两高一低”的价值投资组合。

图片来源:《高性价比选股风格的失落与希望》陈嘉禾

回测发现,从1995年到2019年的25年内,高性价比组合相对于比较基准(上证综合指数和深证综合指数的平均值),平均每年的超额收益达到了14.9%。

在2019年前的过往的历史中,组合业绩跑输基准的时间,只分别在1999年、2005年、2010年、2015年,但之后的第二年,组合业绩又大幅超越市场,取得明显的超额收益。

从陈嘉禾的回测数据中,我们可以发现一个明显的规律:

在短期内,价值策略可能会出现暂时的落后。但长期其依然能够战胜市场,并取得明显的超额收益。且在短暂跑输后,往往均会迎来大幅度的反弹。

价值策略在2019年虽然跑输市场,在不久的将来或许会迎来反转。正所谓行情如弹簧,压得越紧,反弹力度就越大。

基本面50指数挑选基本面价值最大的 50家上市公司作为样本,采用基本面价值而非市值加权计算,避免了传统市值指数中过多配置高估股票的现象,是价值策略的典型代表。

在今年这种市况下,与其他价值类指数类似,其今年的表现也短暂落后于沪深300。但从长期来看,基本面50指数均能够表现较好,近五年、近三年的收益为24.01%和24.34%,而同期沪深300只有2%和11.88%,超额收益明显。

相信未来随着市场偏好转向低估价值股,基本面50也将会迎来较好的表现。因而,远见君建议大家关注业绩长期优异的基本面50ETF(代码:512750)。