牛市已到中场,目前为入场或者要加仓的朋友们可能比较关注,还有那些股票估值不高,安全边际又还不错,值得买入或者加仓?

这两天看了一下中国平安2024年财报及2025年半年报。个人持股中国平安从21年开始,到目前3-4年了,仓位属于中等8-9%左右。因为工作比较忙,个人也比较懒,到现在才有空看一下24年财报及25年季报。

中国平安作为一家综合金融巨无霸,要认真深入到每一个业务比较费时费力,也暂时没有必要。看懂中国平安,只需要看懂它的两个业务:保险与银行,银行的情况最近不太好过,这里主要看保险业务。

保险业务的分析,市场上的分析总是从什么人均绩效、新业务价值这些东西着手。这些东西我也不懂,稍微看了一下,也没搞懂他们在说什么。而且个人不喜欢直接使用别人计算出的结论性数据,喜欢从原数据着手,只要逻辑吻合,就可以基本确认企业基本面。我认为保险业务,无非就是两块:拉保险与做投资。除此之外的其他方面都不那么重要。

一、先看拉保险的能力。

首先看一下宏观层面-战略方面。中国平安从2018年提出“优才计划”,到2019年正式提出高质量增长核心战略,开始清退低绩效人员。到2024年底,代理人员数量基本开始回升,代理人改革基本结束。

个人认为,这个时间点选择的非常好,因为保险业务本身最大的风险,除了赔付风险之外,就是利率风险。寿险收到的资金与实际支付之间期限极长,有时候要横跨几十年,这样长的期限,代表着一点点利率波动都会带来极大的折现损失,这些损失都会缓慢释放到利润表的投资收益科目中,影响最终的净利润。

中国平安选择放缓节奏的时点,恰好是2019年LPR正式成为核心指标之时,这些年利润水平经历了几十年一遇的单向向下。目前已经进入了低息空间,后续虽然还有一定的下跌可能,但是目前银行息差盈亏平衡点可能在1.7%左右(大行可能在1.5%附件,小的城商行可能要倒1.9%甚至更高),再加上上缴利润,后续再降利率的难度非常大,降息空间已经不太大(不排除存款利息降到接近零,届时贷款利率可以接近1.8%)。代理人改革的时点选择,充分说明管理层的宏观判断能力与提前布局能力。

再看一下微观层面-业务员拉保险的能力-财报数字:拉到的保险,企业放在合同负债科目(2022年适用新金融工具准则之前,放在“保险合同准备金”及“保户储金及投资款”两个科目)我检查了报表追溯期间的21-22年数字,差异不大。

从财报数据看,中国平安近10年,合同负债都是在持续增长的,而且增长幅度还不低。这的确令人吃惊,说明近几年,中国平安虽然业绩不怎么样,但拉保险的能力一直在增强。

最后再稍微看一下企业保险业务的经营能力。

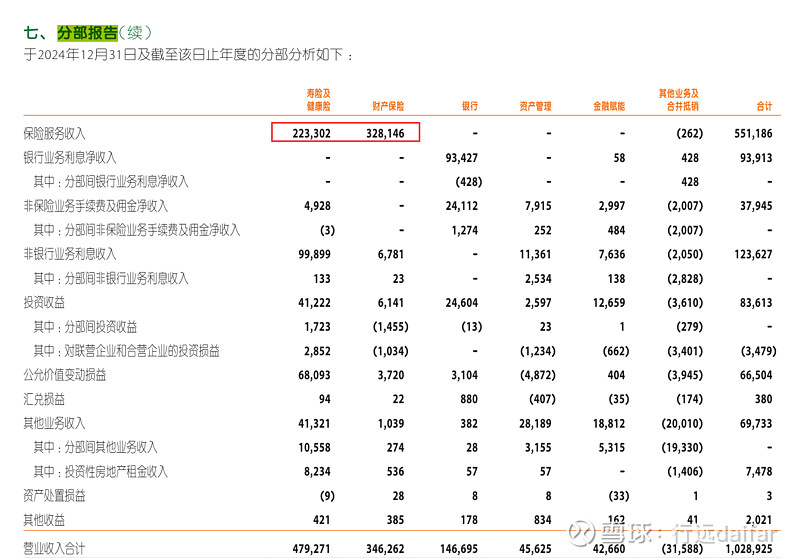

保险收入:在分部报告中可以看到,目前寿险24年收入是2233亿,财产险收入是3281亿。这两个数字,23年是2236亿与3134亿。寿险确认的收入较小,也可能说明企业有意在收缩寿险业务,这与利率风险、市场上出现的回收大额寿险保单、代理人改革信息是吻合的。

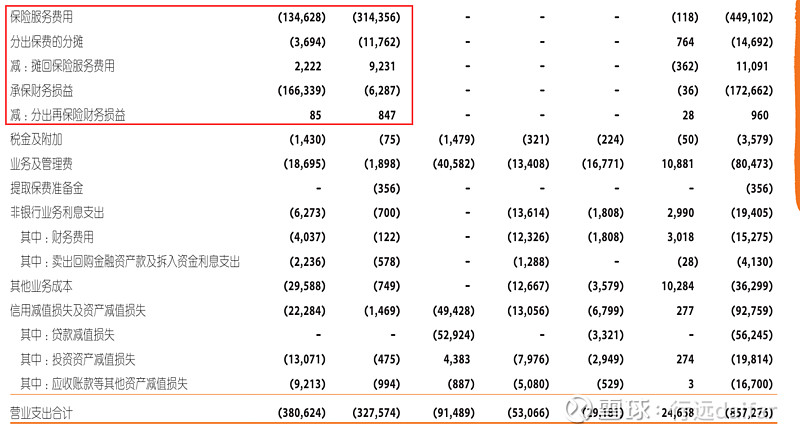

保险成本:简化一下,只看保险相关成本,(其他成本视为投资业务成本也不为过)。

整理2023-2025年6月份数字如下:

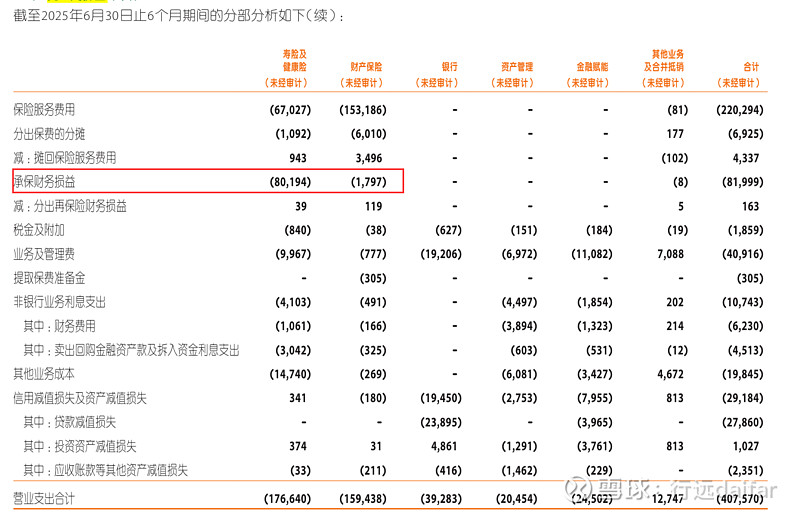

从数据上看,财产险经营的不错,但是寿险这两年的日子的确不好过。结合利率变动:2023年5年起LPR下降0.1%,2024年5年起LPR下降0.6%,2025年下降LPR0.1%。2023-2024年数据寿险数字可以说得通,但是2025年6月寿险的承保财产损益这块存疑,按照利率下降幅度(仅0.1%)来看,不应该有这么大的承保财产损益。(见下图)但是考虑到市场上有提前赎回长期寿险保单的风声,2025年半年报未公布分部负债信息,所以这块数据还需结合2025年度报告再进一步判断。个人认为要么财务报表数字有误,要么有提前赎回寿险保单,提前确认承保财产损益的可能。

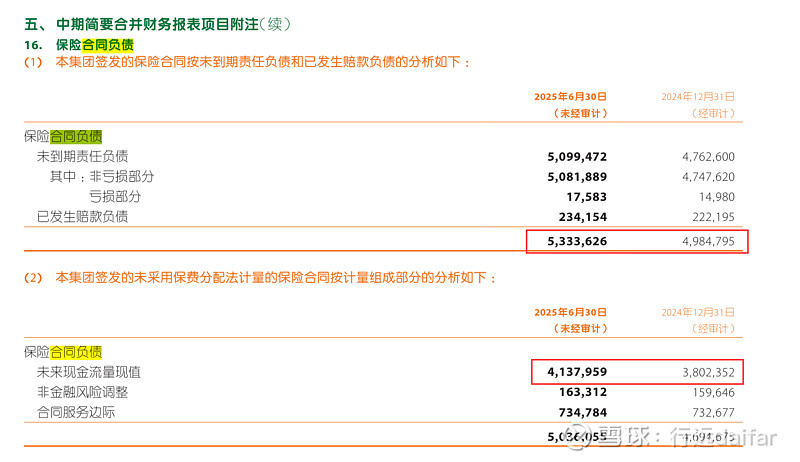

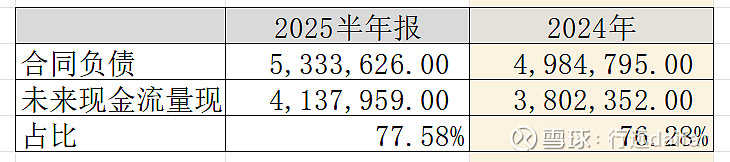

但是半年报公布了合同负债数字,结合合同负债现值数字做一下判断:

发现企业现值/合同负债占比有了1.3%的提高。这说明企业的确提前终结了一部分寿险保单,提前确认了亏损。这是一种保守的做法,企业用更低承诺收益的寿险保单更换了之前承诺高收益的保单,未来同等金额收入确认,可以少确认亏损,增加利润。这块保守估计,半年报多确认了400多亿的亏损。

综合来看,拉保险这块看起来没啥问题,财产险经营的不错,寿险亏损也是利率下行导致的,而且管理层已经在2019-2024年通过代理人改革,减少了寿险增幅。财务报表也偏于保守,提前确认亏损,总体是挺喜欢的。

二、再看投资业务

保险公司真正的能力,就是使用保险浮存金用于投资,中间产生的投资收益,才是真正检验保险公司业务能力的地方。中国平安截止25年6月底拥有浮存金5.3万亿,2024年底为4.9万亿。主要看一下这些钱投入了何方,收益如何,风险多大,就能基本对企业有一个估值。

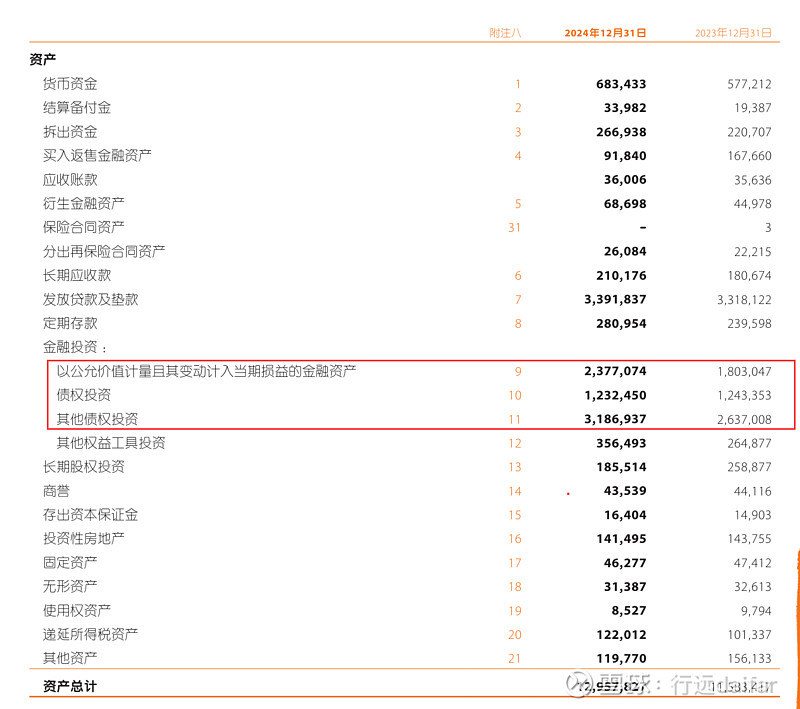

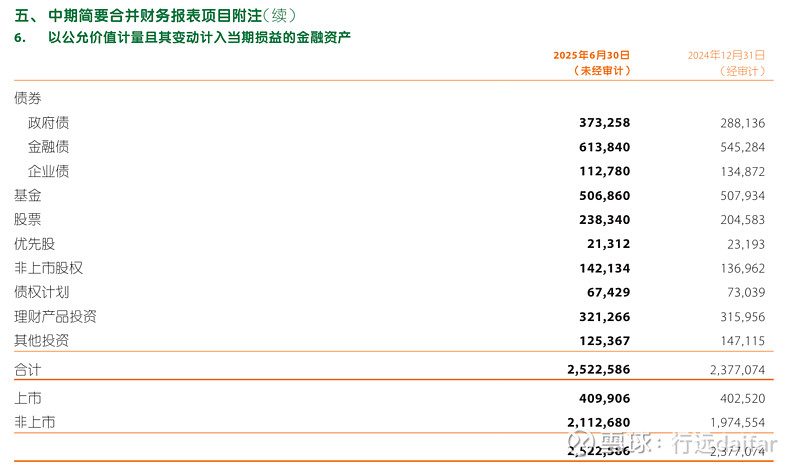

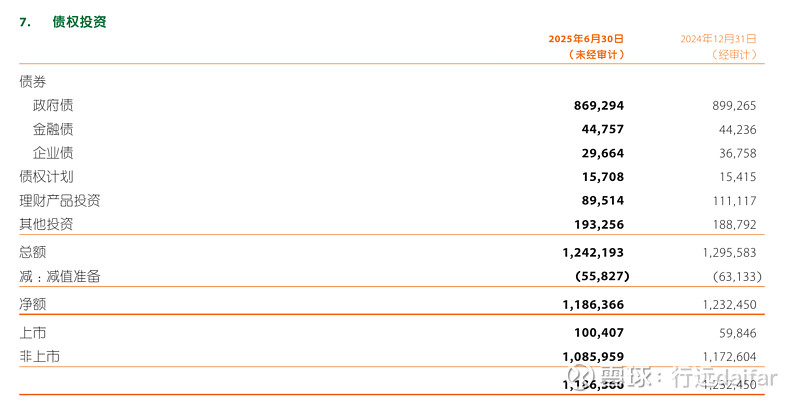

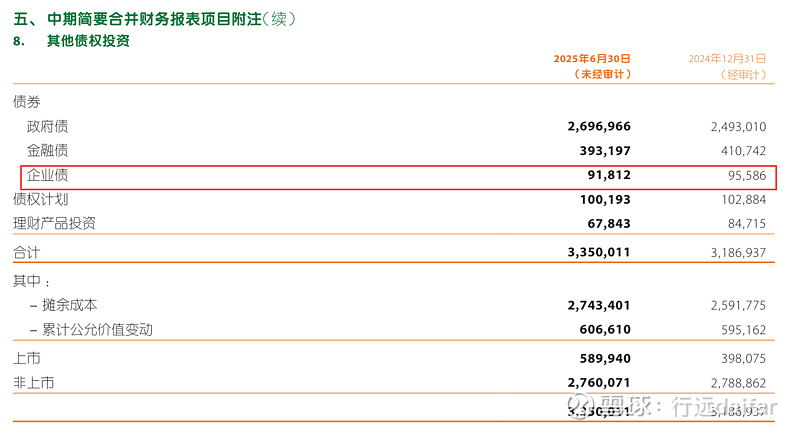

中国平安的投资,主要集中在金融投资中,分三个科目放置:以公允价值计量且其变动计入当期损益的金融资产、债权投资、其他债权投资。

想也知道,中国平安的主要投资渠道为债券。因为按照目前浮存金的储备5.3万亿规模来看,若全部投资股市,20家中国平安就能买爆全部A股(A股市值下半年才破100万亿),这显然不现实。

债券投资这块没什么技术含量,国债、政府债属于躺赚的东西,金融债主要为金融市场见拆借,除非出现系统性风险,不然也不存在大额亏损的可能,个人是对国家的维稳能力有充分信心的。

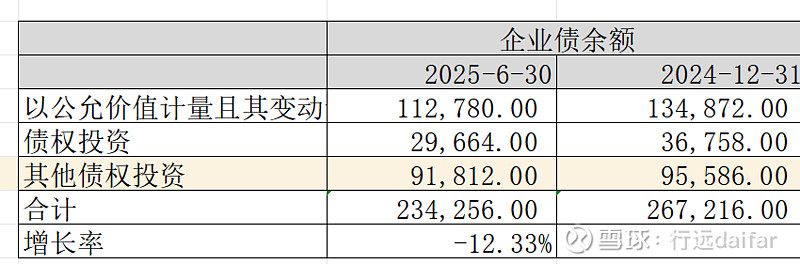

这块需要注意的,是企业债部分。恐怕多半是城投债。城投公司属于近二三十年来中国基建的遗留产物,目前基本完成了帮助建设中国城市的历史使命,但是一下子还无法妥善安置,产生的城投债在2024年估计有56万亿左右,这部分企业实际在借新还旧苦苦支撑,等待国家进一步化债措施。

整理了一下企业债数据如下:

发现中国平安持有的企业债规模有2300亿,绝对规模并不大,而且企业可能也在有意识控制这方面风险,2025年半年报削减12.33%,可以看到有明显下降,并且幅度较大。

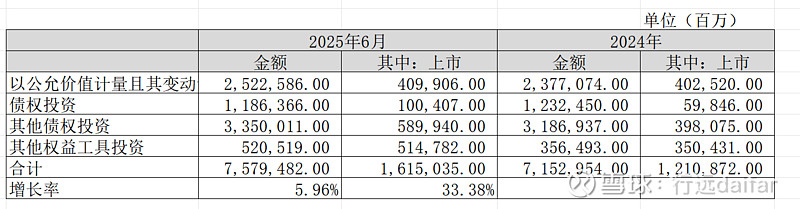

金融投资三个科目加起来内容如下:

可以发现,投资额增加,由7.15万亿增长到7.58万亿,这应该主要是由保险浮存金增长引起的(4.9万亿->5.3万亿)。企业在投资方面,上市公司权益增加很快,这部分主要受股市带动,因为2025年1-6月,股票市场基本在横盘中(见下图),释放的利润上半年较少,但是这块在三季报、年报中将大量释放到利润表中。

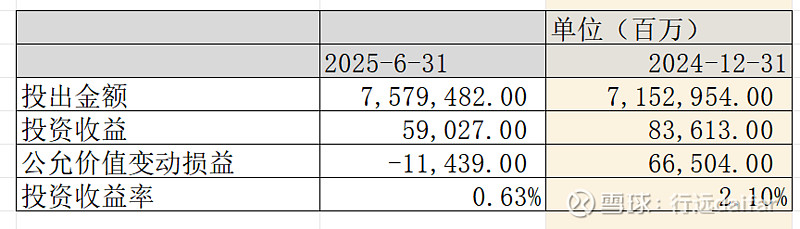

综合来看:个人认为投资端做的不好,可以说比较拉跨。从总体投资资产与投资收益对比来看(下图),半年度投出资产收益才0.63%,年化1.26%,2024年年化投资收益:2.1%。实在是很低。虽然半年报有比较明显的亏损提前计提(寿险提前终止保单,提前确认亏损400亿)现象,总体投资收益依然不怎么样。

只能说,中国平安具有相当优秀的商业模式,并且已经积累了深厚的行业基础,浮存金吸纳相当容易,随着利率下行,未来投资收益尽管还会减少,但是吸纳保险金的能力依然会进一步增强,这也就意味着投资收益总额会继续加大。

再过2-3年,利率将降无可将,未来吸纳的保险浮存金,未来将会贡献越来越高的净利润。

目前的股价58-60元,对应的保险浮存金5.3万亿,其实相当于2023-2024年40多的股价了。未来能轻易看到80元一线。如果未来没有达到80元以上,A股这波行情实在称不上一个十年一遇的牛市。(仅个人看法)