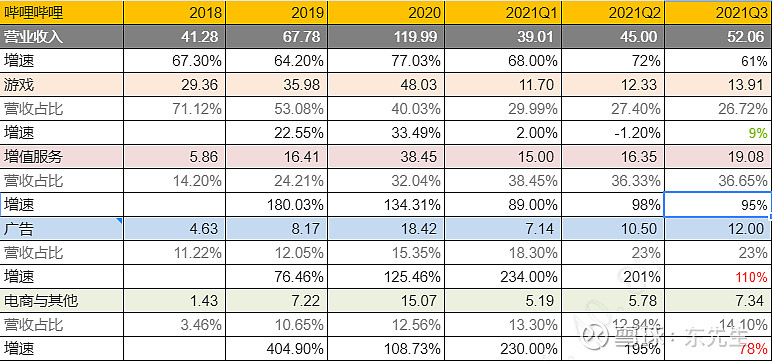

营收结构

公司营收同比+61%,单季达52亿。虽保持高速增长,但环比Q1的+68%/Q2的72%下降。营收结构仍保持“游戏/增值稳定,广告电商大幅增长”的趋势。环比下降的原因是后二者的增速下降了。4个板块细分增长为:

①游戏:占比27%,同比9%,比前两季度大幅回暖。

②增值:占比36%,同比+95%,与此前两季度旗鼓相当。

③广告:占比23%,同比+110%,较前两季度的200%大幅放缓。

③电商:占比13%,同比+78%,也较前两季度的200%大幅放缓。

广告环比放缓,主因是“经济疲软+主要广告主减少投放”。按Q3季度互联网公司广告收入增速:百度yoy 4%、腾讯 5%,字节跳30%+、B站110%、虽然增速不一,但无一列外都出现了增速放缓。尽管如此,得益于花火平台的持续增长(1.5万UP主入驻同比增长25%,品牌复投率75%),多品类多频道的持续开拓,B站的广告还是取得了3位数增长。至于电商和其他环比放缓的原因,业绩会和财报都未说明,老东料想与广告原因雷同,另外就是前两季度增速实在太高了,会员购虽好,却无法一直保持200%+以上的增长。

总的来说,广告业务自2018年在营收占比的10%,增长至如今的23%,而且还在持续高速增长,对平台来说是喜人的。从腾讯和Meta的经验来看,从毛利率来说,广告是各类业务之首。随着花火平台的不断落地,越来越多商家会意识到B站高转换高性价比的优势而来投放广告。这条路比公司自研游戏好走很多。

毛利

公司毛利率为20%,自20年、Q1和Q2以来持续下降,低于预期。毛利率降低因营业成本上升所致。从结构来看,公司营业成本按过去3年数据为:

①分成成本:占比50%,说白了是钱收进来再分出去

②内容成本:占比20%,自制剧和综艺

③电商成本:占比20%,会员购里的东西

③服务器带宽:占比10%

上述成本中,分成成本是大头,涉及游戏、增值、广告三块业务。三季报未披露详细变化,但料想毛利率下降还是分成成本和内容成本增加所致。毛利率反应的是出圈后公司的CTS(服务成本)增加,核心问题是当前CTS的水平是否是以后的常态?

老东倾向于不是。①分成成本比例较大导致毛利较低,是因为UP主除了为爱发电外还有为钱发电的诉求。但UP主对收入的诉求是有具体心理预期和天花板的,随着广告转换率的提升和业务规模的扩大,B站在降低分成比例同时也能达到UP主的收入预期;②B站目前90%+的内容来自于UP主的PUGC,自制除了提供多元化内容外,更重要的是提供二创。因此为了维持社区的多样性,这块成本还是需要的,但是有下降空间的。

具体而言,现在公司每收到100元,营业成本要分走80元。80元中,要给UP主分40元,内容成本要投入15元,带宽分走10元,电商成本15元。对比于芒果超媒(仅视频业务部分)每收到100元,其仅被分走60元(毛利率40%)。虽然B站要分给UP主,但芒果也多有要分给运营商IPTV的成本。而相较之下,PUGC的成本应比OGC要低才合理。老东认为B站可预期的毛利率是45%。

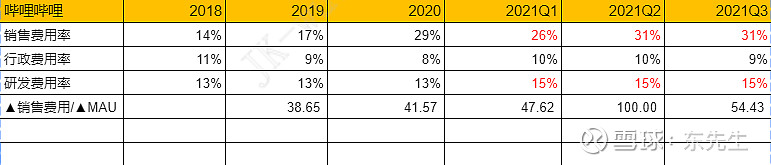

净利润

公司Q3亏损近19亿,较Q1的10亿和Q2的15亿明显扩大,低于预期。除了毛利率降低外,销售费用率仍维持在高位是主要原因。与此同时,公司的MAU也增加至2.67亿,用户日均使用时长达到历史最高值88分钟。从结构来看,过去几年三费率变化如下:

利润持续亏损是出圈后公司CAC(获客成本)持续上升的表现。CAC虽然上升,但仍是缓慢的(19年的38增加至如今的54)。那么,54元的CAC是否值得呢?

横向来看,当前互联网平台的普遍获客成本在150-200元,54元还是性价比很高的。纵向来看,CAC应该和LTV(用户全生命周期价值)比较。互联网运营普遍认为,LTV/CAC>3是个好生意。要计算LTV,必须得计算LT(用户生命周期)。

12周年演讲时,陈睿曾披露一组关于12年前用户的数据。数据显示,12年前注册的用户,全年活跃在B站的仍然超过65%。砍个对半认为12年前的MAU留存率是33%。再结合招股书中披露的留存数据,我们大概可以知道B站的MAU留存有几个关键数据:

①3个月后,约为90%。

②6个月后,约为87%

③12个月后,约为83%

③144个月后,约为33%

据此,可拟合出一条留存了曲线。对曲线按每个月的留存数进行穷举,大概在300个月后用户流失干净(0%)。用每个月的留存率*月数,再进行求和,可以得到B站每个用户的LT约为107个月,折合8.9年。而每个用户每年可以为公司创造70元左右的收入(APRU)。

LT*Arpu,可以得到B站的LTV约为600元左右,LTV/CAC>10。B站的强项并不在于ARPU值很大,而在于用户的生命周期很长,这极大提升了LTV。

当公司出圈阶段性结束后,销售费用率是可以预期减少的。可比公司如爱奇艺和芒果超媒,销售费用率为15%左右。而随着营收的增加,研发和行政费用率也可预期减少,但由于B占的游戏自研还处于早期阶段,这二者20%的费率还是需要的。换言之,毛利像净利润的转换过程中,可预期消耗35%左右的费率,中期10%的利润率,是老东对B站的期待。

小结

社区方面,本季度B站仍保持了35%的MAU增速,这在各类上市公司中应该是一骑绝尘的。此外,无论是日均用户使用时长,还是TV端超越PC端成为第二大入口,都显示了B站社区罕有的稀缺性。在盛赞社区之余,虽然我们可以对B站的终局利润率有所期待,但其在出圈过程中却没有控制住持续扩大的亏损,着实让投资人担心是否会走爱奇艺的老路。

抛开各类数据,作为B站的深度用户,老东肉眼可见地感受到社区在出圈过程中内容多样性极大丰富,价值观引导做得出众,美中不足就是有点过度强调用户社区了,希望成长中的小破站和睿帝,能更好地平衡股东预期和用户社区的关系。

总的来说,就如分析LTV中所说的B站长处在于LT那样,这是一间短期容易被高估利空,长期却被低估价值的公司。Btw:本人持有B站,占总仓位5%,不免屁股决定脑袋。