Wind在收集和整理了上述数据源披露的源数据后,按照机构类别再做统计,机构类别限于算法中所列明细。

由于大部分统计源于机构重仓股,当某只股票被机构持有,但是没有进入机构重仓股因而未被披露出来时,这个机构的持股情况未纳入统计范围。

通过公式和说明,可以了解wind关于机构持股的统计口径和数量,虽然有些数据没有统计到位,但并不影响参考价值。

需要说明一点:机构机构数据都是按季度披露,具有滞后性。将持股数据与股价对比后,你会发现短期内持股比例变动与股价走势相关性很小,参考意义不大。

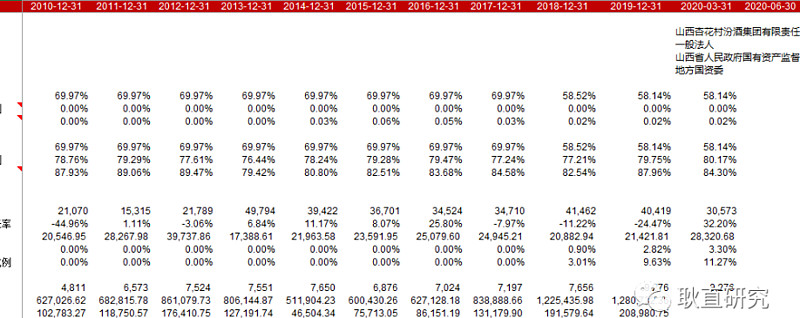

机构持股比例,更大的意义,应该是让我们判断上市公司持股结构是机构为主还是散户为主。

如果散户为主,股价波动影响因素更多,随机性更大,也更难预判。机构持股为主,股价往往能反映业绩波动情况,更适宜进行价值判断。

3、股东总数

虽然很多人拿股东户数判断持股集中度,但通过分析十大股东和机构持股比例,已经非常明显的说明定价权在为数不多的机构手中,散户没有定价权,股东户数说明不了啥问题。

既然年报中披露了相关数据,我们还是统计多期数据来看一下波动情况:

数据来源:wind耿直研究

股东户数波动,明显高于机构持股比例波动,股东户数变动只能说明散户情绪更容易受市场环境影响,好像也说明其他什么问题。

好了,关于股东情况,通过上面三组数据图表分析,可以有一个大致的判断。另外,还会通过股东结构和子公司信息去绘制股权结构图,那个比较基础,这里不再赘述。

二、董监高及员工情况

第八节分为两部分:董监高任职及变动情况,主要披露董监高履历、报酬(持股比例)及任职变动情况;员工情况包含员工数量、专业构成等信息。

有竞争力的薪酬,才能吸引有竞争力的人才,才能形成企业的竞争力;

董监高履历只能从理论上判断胜任能力,但理论与实际差距太大,参考价值不大;管理层持股比例、薪酬结构以及其他激励措施,可以判断企业薪酬竞争力,但最终结果如何还需要通过业绩进行验证。

核心技术人员和核心管理人员,是企业估值比较重要的考量因素,尤其是初创期企业,在设置权重时应予以考虑。

员工情况包括母子公司员工数量和专业构成数量等数据,这类数据常被大家忽略。

图表 4:员工数量

数据来源:wind 耿直研究

通过员工构成数据,可以验证企业战术执行情况,比如制造型企业产量增加时,往往意味着生产工人增加或者机器设备的升级换代,如果生产工人数量没有增加,也没有进行设备升级,往往有数据造假的嫌疑。

收入、利润可以调节,员工数量比较难调整,因此常根据员工数量计算人均创收、人均创利、人均薪酬等数据,然后进行前后期和同业对比,来判断有无异常情况。

图表 5:人均创收、人均创利、人均薪酬

数据来源:wind耿直研究

如果人均创收、人均创利大幅度高于同行业,那么大概率存在营收、净利润虚增的情况,需要引起重视;上图为山西汾酒人均创收、人均创利、人均薪酬数据,我们看到变动情况基本与企业业绩走势一致。

小结

通过对股权结构和人均数据的梳理,可以提炼出如下数据:

通过数据绘制图表,可以清晰地看出数据变动情况,并据此判断有无异常。