核心观点

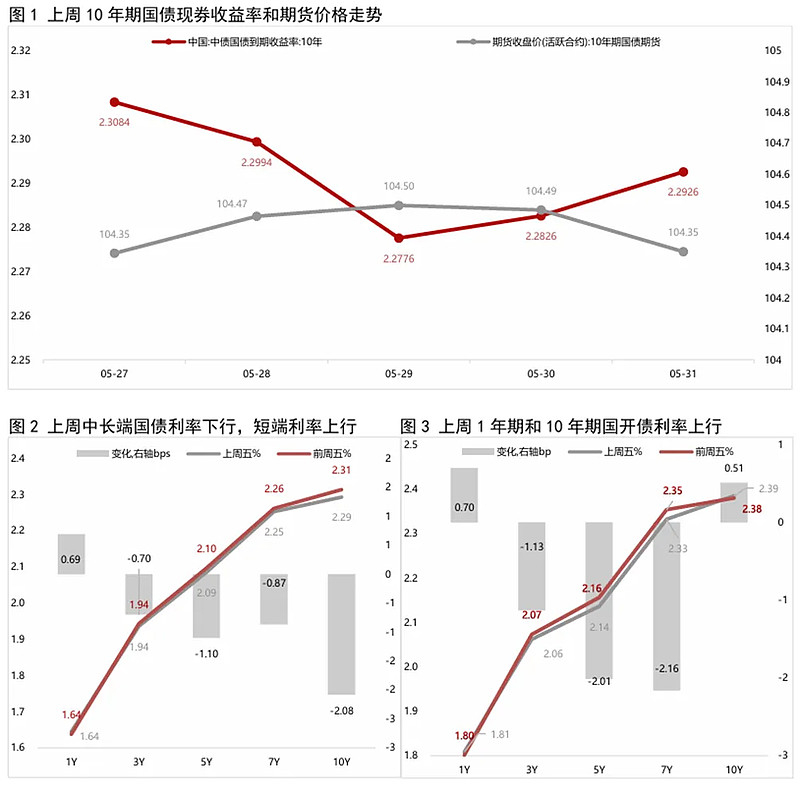

上周债市波动加大,长债收益率先下后上,整体下行。上周(5月27日当周),一线城市房地产新政陆续落地,但政策力度未超预期,债市上演利空出尽行情,加之央行公开市场连续大额净投放,呵护跨月资金面平稳,周一至周三债市持续回暖。不过,受央行高度关注当前债市变化并表示可能通过卖出国债的操作来化解市场风险影响,周四债市明显回调。周五,尽管5月官方PMI数据超预期走弱,但在央行发声提示风险以及金融时报发文指出10年国债收益率的合理区间是2.5%-3.0%扰动下,债市延续弱势。全周看,长端利率先下后上,整体仍有所下行。短端利率方面,上周政府债券供给大幅增加,但在央行大额净投放呵护下,资金面总体平稳,债市短端利率先上后下,整体小幅上行,收益率曲线有所走平。

本周债市料延续窄幅震荡。近期央行连续提示长债收益率风险,向市场做多情绪“泼冷水”,给债市带来一定调整压力,但并未从根本上逆转债市风向。主要原因在于,当前总需求偏弱问题较为突出,市场对基本面预期仍然较弱,因而从基本面出发研判,短期内货币政策似乎难以转向,这也反映于5月末央行仍连续大额净投放以呵护资金面平稳。我们判断,在基本面尚未稳固向好和央行提示长债利率风险的“矛盾”下,短期内市场情绪会比较纠结,预计接下来一段时间债市将延续窄幅震荡,10年期国债收益率将在2.30%-2.35%左右盘整。

报告正文如下:

一、上周市场回顾

1.1 二级市场

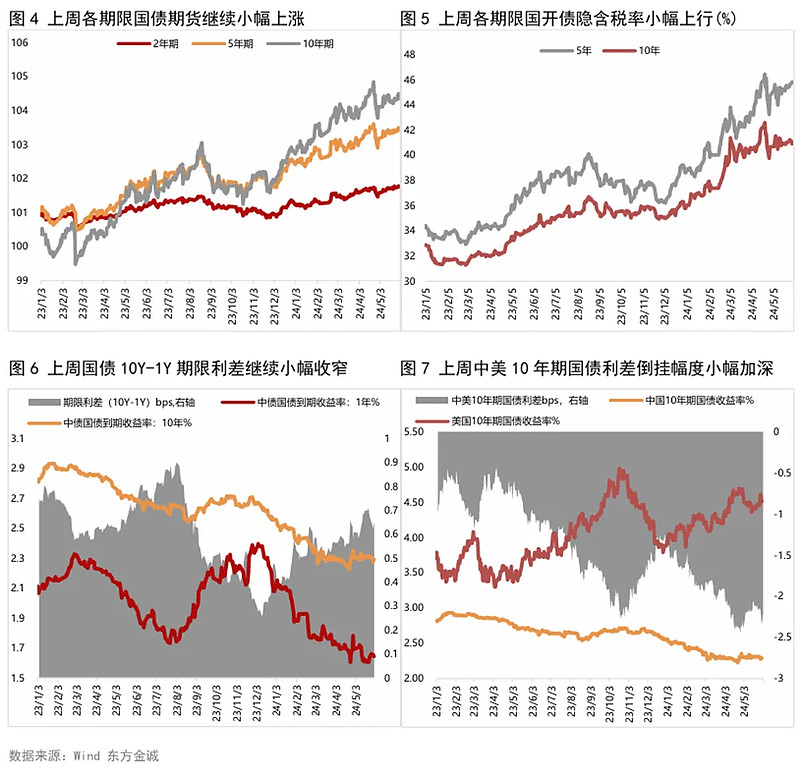

上周债市波动加大,长端利率先下后上,整体震荡下行。全周看,10年期国债期货主力合约累计上涨0.02%;上周五10年期国债收益率较前一周五下行2.08bps,1年期国债收益率较前一周五上行0.69bps,期限利差继续收窄。

5月27日:周一,央行公开市场未增量投放,叠加地方债放量供给,市场对跨月资金情绪偏弱;午后资金面边际转松,债市有所回暖;尾盘受上海发布楼市调整“沪九条”压制,债市转而小幅走弱。全天看,当日银行间主要利率债收益率有所分化,中短端上行,长端小幅下行,其中,10年期国债收益率下行0.05bps;国债期货各期限主力合约多数微涨,其中,10年期主力合约涨0.01%。

5月28日:周二,上海地产新政力度未达到市场预期,叠加股市下跌,提振债市回暖。当日银行间主要利率债收益率普遍下行,10年期国债收益率下行0.90bps;国债期货各期限主力合约集体上涨,10年期主力合约涨0.15%。

5月29日:周三,早盘广深楼市放松政策落地,但市场对政策效果仍信心不足,加之央行公开市场大额净投放,债市延续暖势。当日银行间主要利率债收益率多数下行,其中,10年期国债收益率下行2.18bps;国债期货各期限主力合约集体上涨,10年期主力合约涨0.03%。

5月30日:周四,早盘央行继续大额净投放提振债市情绪,超长期国债收益率大幅下行,但随后受央行高度关注当前债市变化和潜在风险等消息影响,债市明显回调。全天看,银行间主要利率债收益率有所分化,中短端下行,长端小幅上行,10年期国债收益率上行0.50bps;国债期货各期限主力合约尾盘跳水全线下跌,10年期主力合约跌0.02%。

5月31日:周五,5月官方制造业PMI不及市场预期,叠加资金面宽松,提振债市情绪,但午后有关央行卖国债传闻再起,加之市场担忧当前利率水平是否过低而不符合监管意愿,债市转而回调。全天看,当日银行间主要利率债收益率多数上行,10年期国债收益率上行1.00bps;国债期货各期限主力合约集体收跌,10年期主力合约跌0.16%。

1.2 一级市场

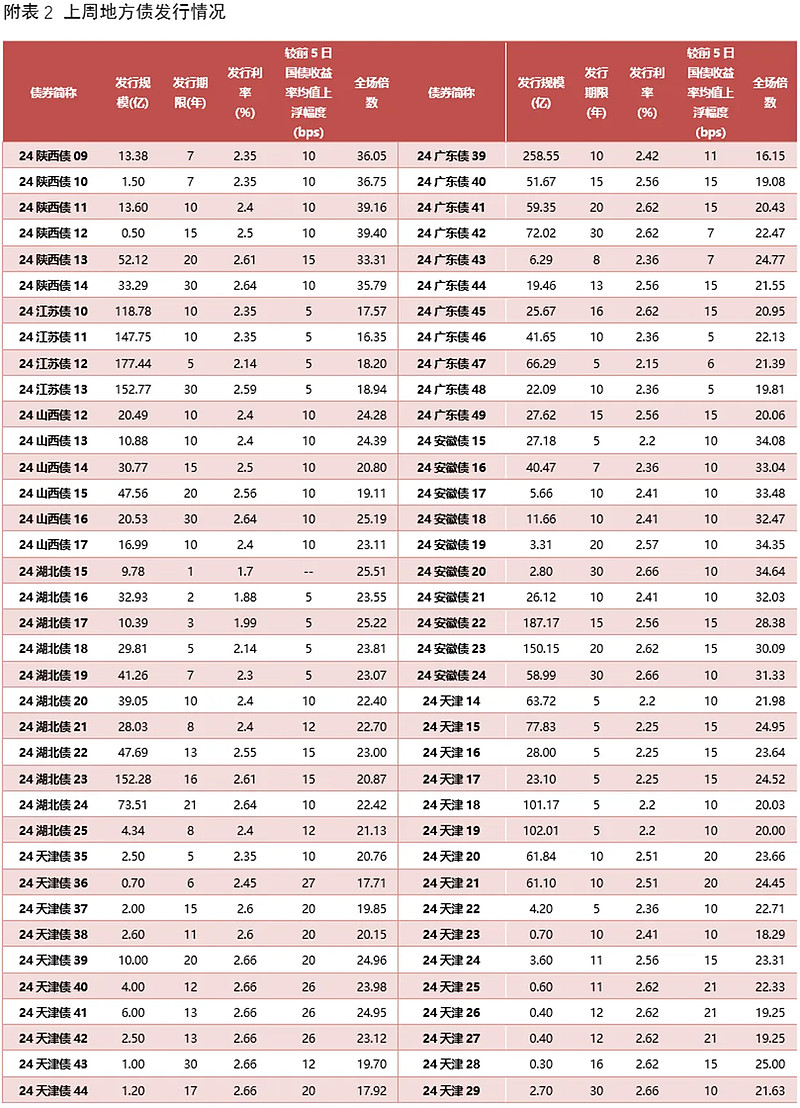

上周共发行利率债163只,环比大幅增加104只,发行量6470亿,环比减少594亿,净融资额5997亿,环比增加817亿。分券种看,上周无国债发行,政金债发行量、净融资额环比均减少,而地方债发行量、净融资额环比均大幅增加。

上周利率债认购需求整体尚可:共发行21只政金债,平均认购倍数为4.01倍;共发行142只地方政府债,平均认购倍数为23.60倍。(上周利率债发行情况详见附表1-2)

二、上周重要事件

4月工业企业盈利增速回正。国家统计局4月27日公布的数据显示,1-4月全国规模以上工业企业利润总额同比增长4.3%,持平于1-3月同比增速。其中,4月当月同比增速回正至4.0%,较3月上升7.5个百分点。主要有两个原因:一是4月工作日较多带来当月工业增加值同比增速加快,加之4月PPI同比为-2.5%,降幅较上月有所收窄,共同推动当月工业企业营收增速加快;二是近期利率下行带动企业财务费用大幅下降。展望未来,在外需回暖和PPI同比降幅收窄的情况下,5月工业企业利润有望保持同比正增长状态。

5月官方制造业PMI回落至收缩区间。国家统计局公布的数据显示,2024年5月,制造业PMI指数为49.5%,低于上月的50.4%;非制造业PMI为51.1%,略低于上月的51.2%,其中,建筑业PMI指数为54.4%,低于上月的56.3%,服务业PMI指数为50.5%,高于上月的50.3%。

主要受内需偏弱、外需边际放缓影响,5月制造业PMI指数回落0.9个百分点,降至49.5%,不及市场预期。这表明在房地产行业持续调整背景下,宏观经济修复基础尚不牢固,稳增长政策有待进一步发力。而非制造业方面,5月服务业PMI指数为50.3%,比上月改善0.2个百分点,主要受“五一”长假需求释放带动。同时,近期服务业PMI持续好于制造业,也与当前居民消费重心逐步向服务消费转移有关,表明消费转移升级态势整体上仍在延续。往后看,在房地产行业持续调整背景下,当前经济回升向好基础尚不稳固,6月制造业PMI指数有可能继续处于收缩区间。

三、实体经济观察

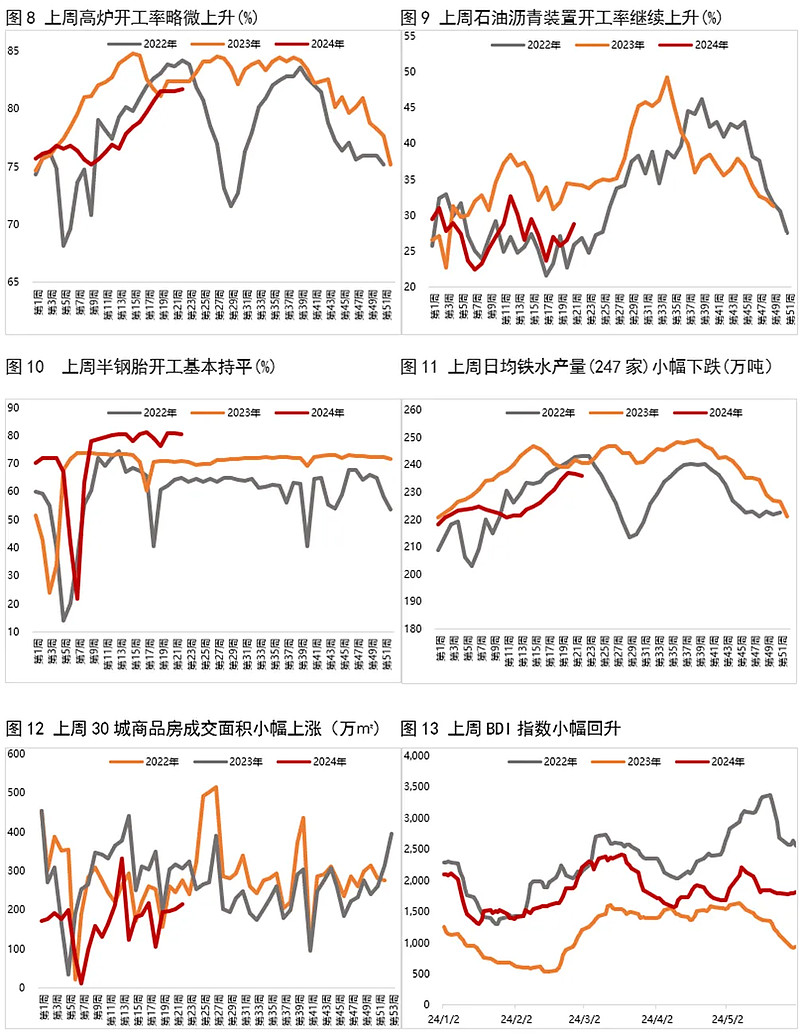

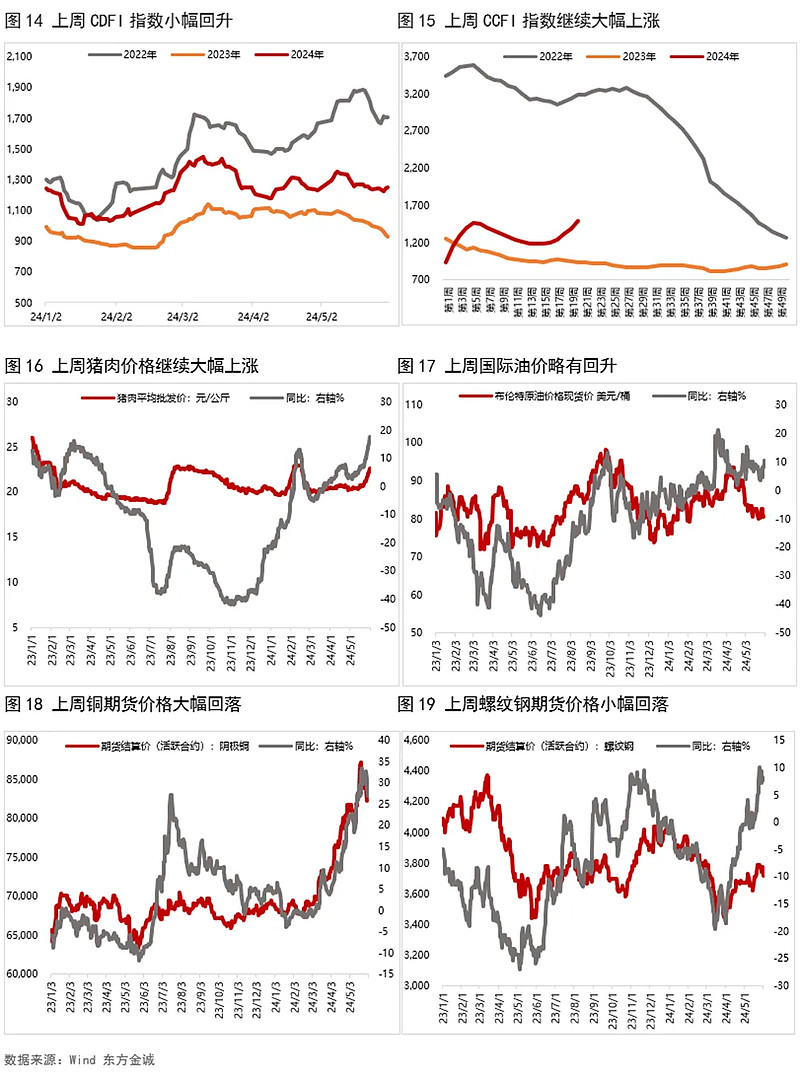

上周生产端高频数据涨跌不一,其中,高炉开工率、石油沥青装置开工率有所上升,半钢胎开工率与前周基本持平,而日均铁水产量小幅下跌。从需求端来看,上周BDI指数、进口干散货运价指数CDFI、出口集装箱运价指数CCFI均有所上涨,30大中城市商品房销售面积继续小幅上涨。通胀方面,上周猪肉价格继续大幅上涨,但大宗商品价格多数下跌,其中,铜价、螺纹钢价格均下滑,而原油价格略有回升。

四、上周流动性观察

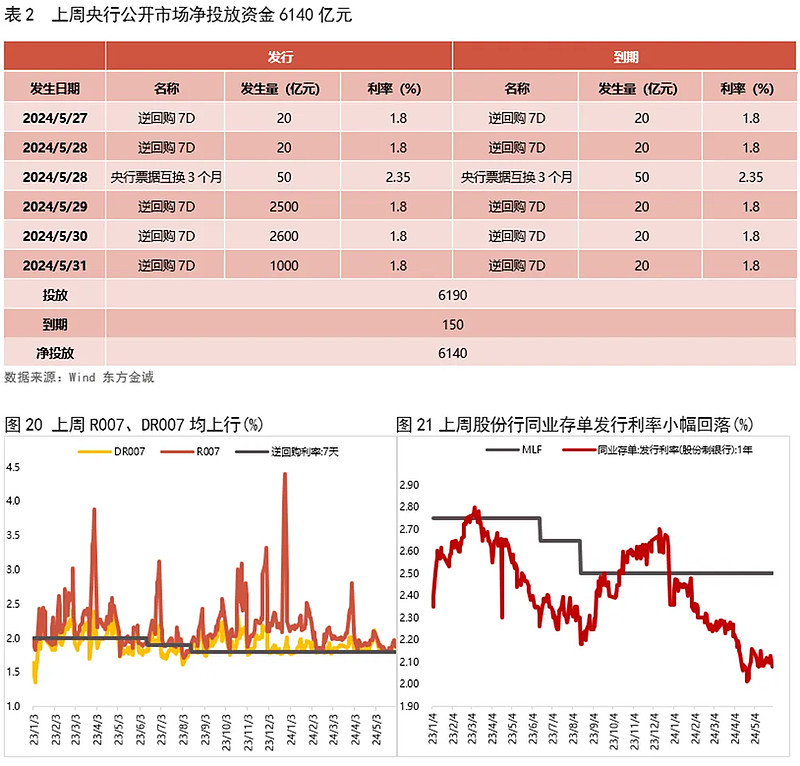

附表:

本文作者 | 研究发展部 瞿瑞 冯琳