以下内容,纯属扯淡,不构成投资建议。

【引言】

2025年4月,京东外卖日单量突破500万单,以“佣金不超过5%”和“超时免单”策略掀起行业地震。美团股价应声跌至126.2港元,市值缩水至7710亿港元。这场“猫狗大战”将如何改写外卖格局?美团的估值是短期承压还是长期逆袭?本文结合最新数据,从1年和3年维度拆解京东冲击的真实影响,并给出悲观与乐观情景下的合理买入价。

一、1年维度:价格战下的估值绞杀

1. 利润腰斩:佣金与成本的双重暴击

• 佣金率雪崩:京东“0佣金”政策吸引45万商家入驻,美团被迫将平均佣金率从6%-8%降至4%-6%。以2024年佣金收入922.89亿元计算,佣金率每降1%,年收入减少115亿元,1年内美团佣金收入可能缩水15%-20%。

• 骑手成本暴增:若美团为80万骑手缴纳社保(武汉最低标准),年成本超144亿元。叠加配送成本占比39%的刚性支出,净利润率可能从10.6%(2024年)暴跌至8%-9%,对应净利润减少35亿-70亿元。

• 补贴无底洞:美团一季度销售费用率已达19%,若跟进京东“百亿补贴”,销售费用率或突破25%,再侵蚀利润50亿-80亿元。

综合测算:1年内美团净利润可能从358亿元腰斩至250亿-286亿元,降幅达20%-30%。

2. 估值崩塌:PE压缩至15倍以下

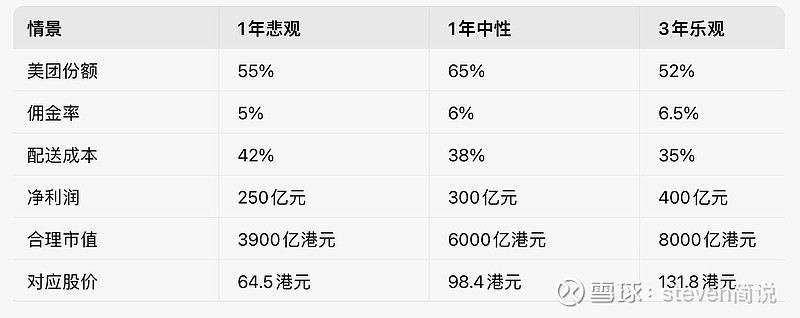

• 市盈率腰斩:当前美团PE约16.33倍(7710亿港元/472亿元),若市场担忧竞争加剧,PE可能降至15倍以下。以2025年预计净利润260亿元计算,市值或缩水至3900亿-4800亿港元,股价跌至64.5港元-79.2港元。

• 业务估值分化:外卖业务占美团估值60%,若其利润率下滑,对应市值可能蒸发1600亿港元;但闪购(日单量1000万)、优选(亏损收窄至73亿元)等新业务或维持稳定,部分对冲风险。

关键变量:若美团效仿京东“佣金+配送费”拆分(如佣金5%+配送费15%),可能缓解收入压力,但需承担用户流失风险。

二、3年维度:生态战中的估值重构

1. 利润反弹:技术降本与新业务崛起

• 技术破局:美团计划3年内将配送成本占比从39%降至35%,通过AI调度、无人配送等技术,每年可节省150亿元成本。

• 新业务爆发:闪购(3C市占率50%)、优选(经营亏损收窄至73亿元)等业务或贡献超40%营收,毛利率较高的即时零售(如酒类、3C)可能将整体利润率拉回12%-15%。

• 政策红利:若国家出台骑手社保补贴(如企业缴纳部分返还30%),美团年成本可减少40亿元。

综合测算:3年后美团净利润有望恢复至350亿-400亿元,接近2024年水平。

2. 估值重塑:从外卖平台到零售巨头

• PE修复:若美团转型为“外卖+即时零售”双轮驱动平台,参考沃尔玛(零售+配送)PE 25倍,其新业务占比提升后PE或回升至20倍以上。以400亿元净利润计算,市值可修复至8000亿港元,股价达131.8港元。

• 竞争格局固化:京东市场份额稳定在15%-20%,美团通过闪购(GMV 4000亿元)、优选(日单量1800万)巩固基本盘,市场对其“护城河”的认可度提升,估值或回归至1.2万亿港元。

• 风险点:若京东通过“外卖导流-即时零售变现”(如30%外卖用户转化为3C买家),可能分流美团闪购收入,压制新业务估值。

三、情景推演:合理买入价大起底

投资启示:

• 短期(1年):若股价跌破64.5港元(悲观情景),可视为超跌信号;若维持在98港元以上,需警惕竞争加剧风险。

• 长期(3年):目标价131.8港元对应20倍PE,若美团成功转型为“即时零售巨头”,股价或突破150港元。

四、结论:危中有机的估值博弈

京东的入局短期内将引发美团利润与估值的“双杀”,但长期看,美团的即时零售生态(闪购GMV 4000亿元)、技术降本能力(配送成本占比35%)和政策适应性(社保补贴)仍是核心护城河。若投资者能承受短期波动,当前126.2港元的股价已隐含过度悲观预期,3年内或有翻倍空间。

风险提示:京东配送成本高企(20.8元/单)可能限制其扩张速度,而美团若加速布局海外(中东、东南亚),或打开新估值空间。