三季报陆续披露,说天雷滚滚也不过分,白酒股全行业大倒退,质疑巴菲特坚持比亚迪的也不吭声了。

$杭州银行(SH600926)$ 公布了15%增长的优秀财报竟然还有人不满意。财报都是反应的过去,投资往往是投资未来,我们应该从财报里去研究未来个股业绩情况,这才是决定未来股价涨跌的核心关键!

这段时间以来,我发过几个帖子说明银行股的周期拐点来临,今天银行股三季报出来,更加证明了我的判断,越看越兴奋,以杭州银行为例:

杭州银行三季度公允价值变动-22.9亿,去年是10.3亿,这就差了33亿,如果杭州银行三季报营收288亿多33亿会是什么结果?

债券投资每隔五年左右一次调整,调整时间不超过一年,所以今年公允价值变动负增长是一次性的,明年这一块恢复正常,那么这一块比今年多30亿应该是完全可能的。另一方面,现在息差已经企稳,明年资产规模增加,净息差收入肯定还可以增长,今年在息差下降的情况下,净利息收入前三季度都增加了18亿,全年估计增加25亿。那么明年在息差稳定的情况下,全年净利息收入比今年增加保守估计30亿。

以上两项相加,预计明年全年营收比今年多60亿是比较轻松的。假设今年营收400亿,那么明年营收则比今年增长15%,一点也不夸张!

这么毛估估,明年营收两位数增长似乎可能性极高,净利润20%左右的增长那就没问题了。

很多人批评杭州银行增利不增收,没有营收增量哪来的净利润增速,这都是周期底部的权宜之计,明年的杭州银行将会告诉你们什么才是真正的学霸、什么是王者归来!

杭州银行如此,其他银行虽然不如杭州银行,但好的银行也能够紧紧跟上。预计明年营收10+%的银行股会不少,净利润增速在20+%的也应该有几个。究竟还有哪些呢?他们应该是明后年银行股里的明星股,这是我们需要研究并布局当务之急的事情。实在懒得研究的球友,就选公认的学霸杭州银行好了,千万别选伪学霸招商银行![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

有谁知道这是什么树苗么?

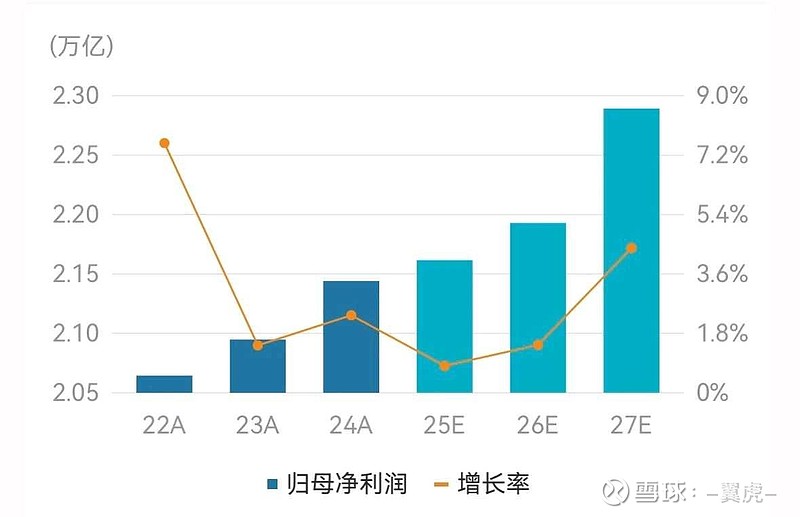

有谁知道这是什么树苗么? 全银行业利润预测

全银行业利润预测

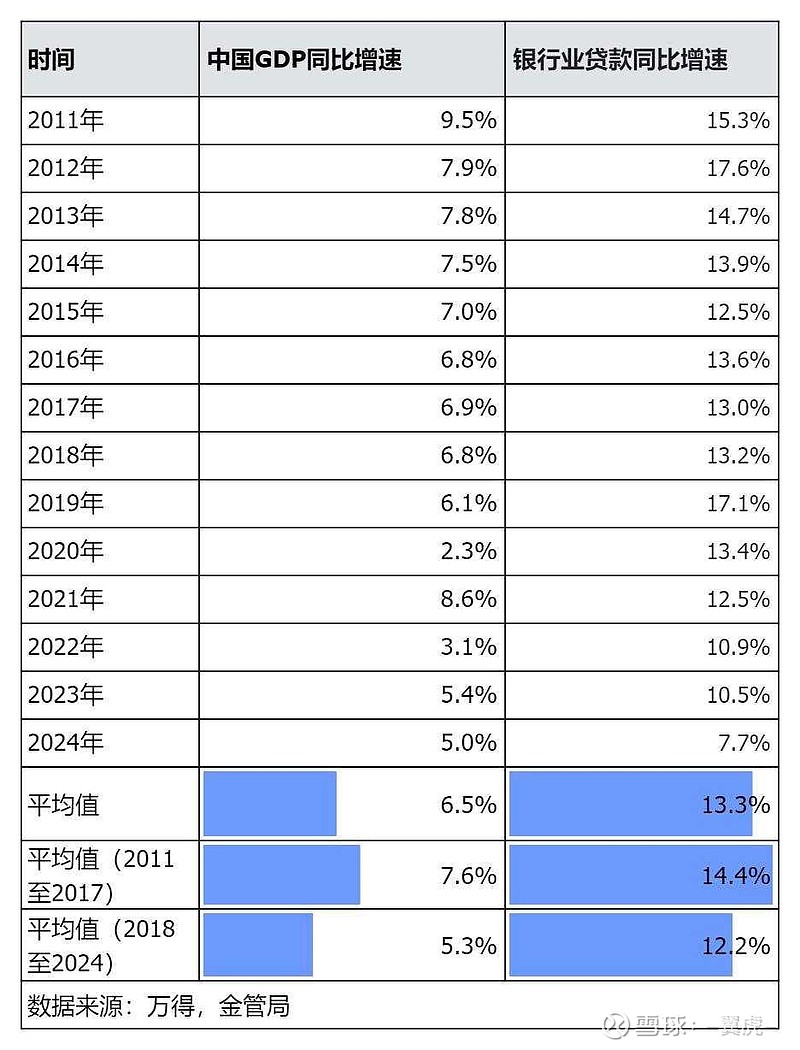

GDP与银行贷款关系统计

GDP与银行贷款关系统计 债券指数,每个五年左右会有一次持续几个季度的调整

债券指数,每个五年左右会有一次持续几个季度的调整

$成都银行(SH601838)$ $齐鲁银行(SH601665)$ @摸索fhy @陆冲河 @今日话题 @雪人75 @寻觅光影

全部讨论

早上看到一段话觉得很好:

季节的轮换从不因一场秋雨而改变,企业的内在价值,亦不随单季度的波澜而起伏。故而,价值投资者当有一叶扁舟的从容,不为涟漪所动,锚定的是远方壮阔的彼岸。

送给坚守$杭州银行(SH600926)$ $成都银行(SH601838)$ 的各位球友!

投资银行就看翼虎,摸索和夏至三个人分析足够了,别被其他人带偏了

现在还持有银行股的,我觉得没有必要卖出了,特别是杭州银行成都银行(成都银行明年一季度开始业绩大概率反弹),出银行换股的最好机会是今年年初,现在非银行股比较难找股票了

说实在话三季度十年期国债下跌幅度并不大,可许多银行为了博取更高收益大量投资十年期以上国债,这明显有很大的投机性。我上学时学的金融学银行的资产与负债应该在期限上匹配,银行没有十年期以上的存款,却大量买入十年期以上的债券,这明显就是资产负债错配。长期国债虽然流动性很强,但它实质上仍属于长期资产,不能因为它可以随时变现就归到交易性金融资产这类流动资产科目里,如果那样买入股票也可以算作交易性金融资产。本身交易性金融资产这个科目就是会计上的大Bug,不知道哪个王八蛋发明了这个会计科目,理论上为了短期交易而买入的证券都算作这个科目,可鬼知道企业买入证券是不是为了短期交易,即便是为了短期交易也无法完全避免长期债券在短期内的暴跌。监管层应该对银行的这个科目进行监管,严格限制银行过多买入长期债券而造成利率风险。如果今年遇到老美2023年那样的国债大跌,估计许多银行会伤筋动骨。而且银行要在报表中公布交易性金融资产和债权投资的各种期限的债券的比重,以便投资者能了解债券资产的利率风险状况。

$杭州银行(SH600926)$ $江阴银行(SZ002807)$ $成都银行(SH601838)$

银行股长期业绩大概是最稳定的行业,而银行投资收益今年四季度同比是比较大的考验,去年四季度债券是非常牛的走势

公允价值负的越多潜力越大,以前我不喜欢重仓杭州银行,就是因为杭州银行公允价值比例高

没什么好说的,净利近15%增长,拨备大于500%,哪里去找第二个这样的标的。

把杭州比作中国的硅谷应该是恰如其分的。

再夸张一点说,杭州的生产力代表了当前中国最先进生产力之一。

说是杭银的屁股坐在金山上也不为过,虽然我没有持有杭银,也衷心祝愿杭银发展越来越好,为中国银行业树立榜样与信心

银行是好行业、杭州银行是好公司,可是市场先生生病了,使得当下追捧垃圾股成为了A股的一道靓丽的风景线。

银粉们唯有坚持,等待价投正气。

公允价值就算+33亿,也不是增加营收的吧?不过净资产+33亿倒是真的