来源:食饮研究笔记

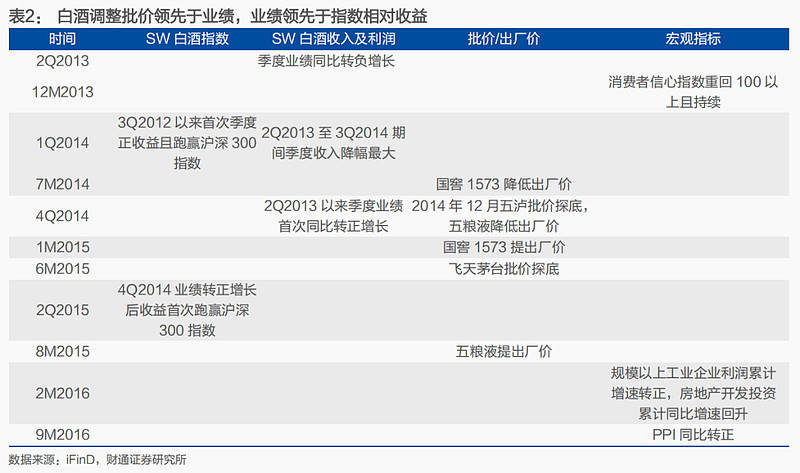

两轮白酒调整节奏异同对比:2013-2016年白酒产业及股价调整,其原因在于工业企业利润及房地产开发投资增速下降等拖累商务场景消费,其后白酒批价及上市公司业绩出现巨大调整。从产业调整的节奏看,以高端白酒为例,五粮液及国窖1573出厂价下调领先于批价见底反弹,在批价见底企稳及白酒行业收入及利润增速转正后,SW白酒指数开始取得明显的持续绝对收益及相对沪深300指数收益。从调整的时间跨度来看,本轮从3Q2024开始已经历时5个季度,参照上一轮调整历时8个季度看则行业有望于2Q2026前后回升。

市场的重大变化对投资的影响:当前白酒行业的三大变化非常值得重视,1)白酒行业TOP6销售上市企业收入占比48.1%,酒企综合实力增强后行业的自律能力大幅提升且政府持续引导产业健康发展,产业的调整将更加温和;2)酱酒产能的大幅扩张并未体现在收入占比上,在之后的香型竞赛中酱酒将开始具备产能基础及消费者渗透能力。3)酒企的市值管理理念不断进步,分红比例提升,增持回购手段运用灵活,将有力提升投资者回报。故本轮白酒股价调整的底部需要参考以上因素。

投资建议:从两轮白酒产业调整的节奏看,当前白酒行业调整接近尾声,消费场景上看预计家庭宴席场景的修复快于商务需求,龙头企业管理提效将持续提升份额。关注三条主线,1)产品价格带契合宴席等家庭场景,区域市场具备明显竞争优势且仍有消费升级潜力的公司,如今世缘、金徽酒等。2)品牌地位突出,市场运营能力强劲,组织保障体系完备的企业,如贵州茅台、泸州老窖、山西汾酒、五粮液等。3)在产品创新、渠道模式创新等方面敢于突破,尝试重构商业模式的酒企,如珍酒李渡、酒鬼酒、舍得酒业等。

1、2013年白酒行业调整前后线索

1.1 宏观经济降温冲击商务场景,三公禁令加剧调整幅度

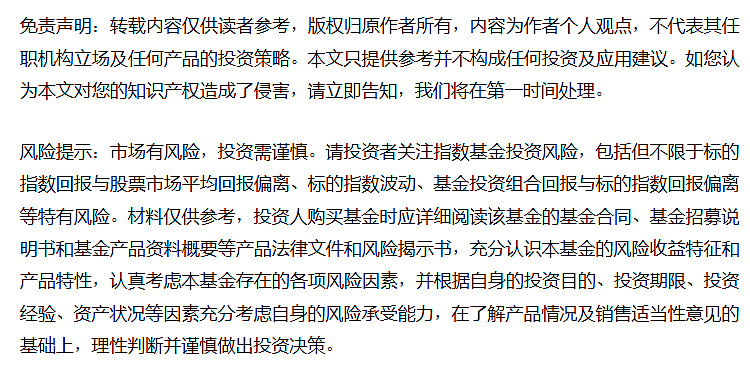

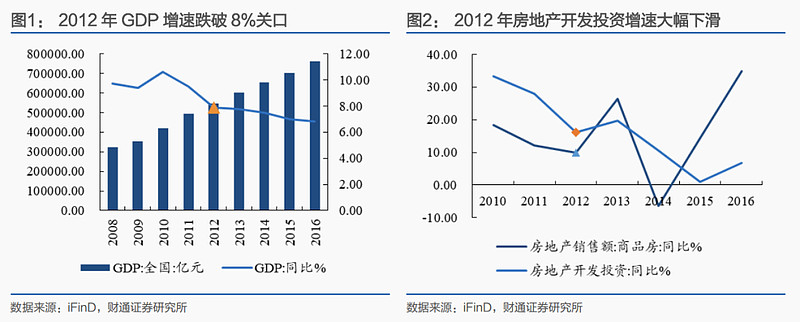

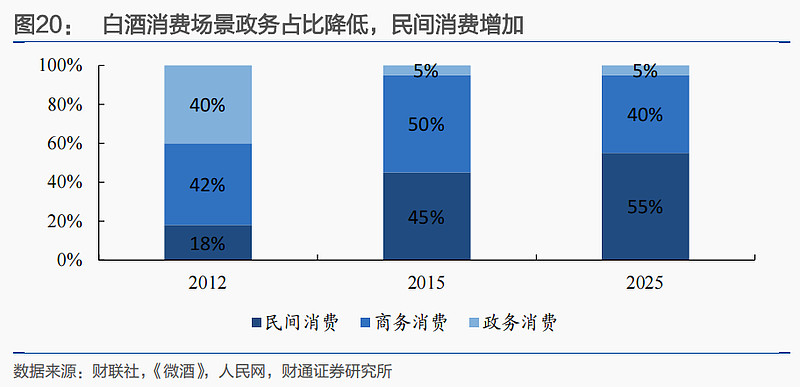

2012年是宏观经济超预期降温的年份,标志着中国经济进入“换挡期”,经济增长面临“三期叠加”的压力,GDP增速超预期下降,全年GDP增速7.9%,跌破8%关口。拆分看,房地产开发投资同比增速达到16.2%,较上年回落11.7pcts,商品房销售额同比增长10%,较上年回落2.1pcts;全年规模以上工业企业利润总额同比增速5.3%,增速较上年大幅下降20.1pcts,营收同比增速11.04%,增速较上年大幅下降16.19pcts;社会消费品零售总额名义同比增速14.3%,增速比上年下降3.93pcts,社零餐饮业同比增速13.6%,增速比上年下降3. 3pcts。从白酒消费场景看,2012年商务需求占比40%,个人占比18%,政务占比42%。宏观经济降温冲击商务场景需求,期间勾兑门、塑化剂舆论影响亦较大,行业已经有调整的内在压力。

1.2 2013-2016年白酒业绩表现

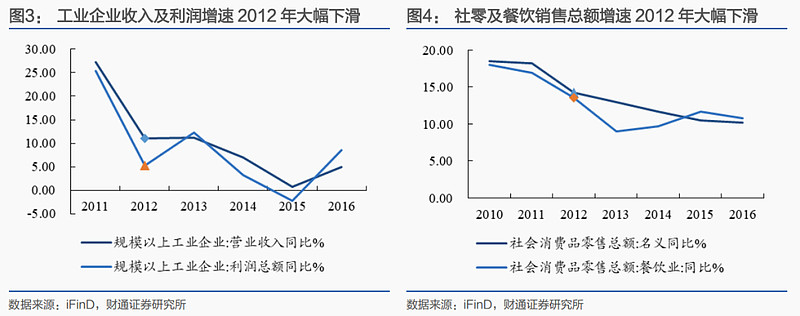

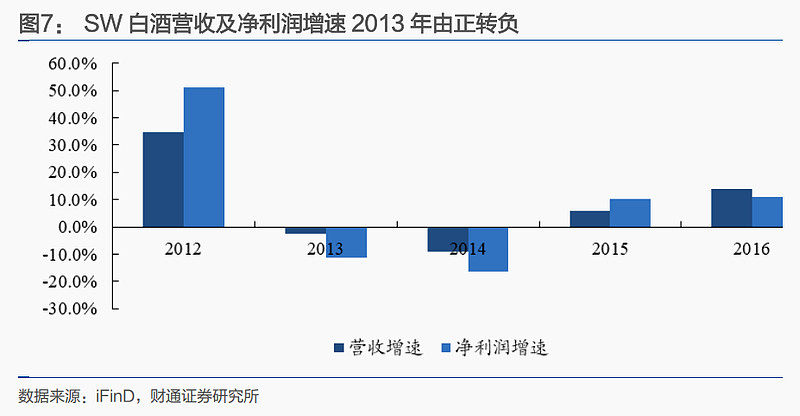

2013年白酒行业出现深度调整,SW白酒营收增速从2012年的34.9%转为下跌2.7%,净利润增速从51%转为下跌11%。2014年行业降幅进一步扩大,营收下降9%,净利润下降17%,其中不仅有2013年三公消费限制冲击的余波,还有2014年经济增速下滑带来的影响。2015年,白酒行业收入利润重回正增长,领先宏观经济复苏。另外2013年宏观经济相对稳健,GDP同比增速仅较上年下滑0.1pct,房地产开发投资增速提升3.6pcts,工业企业利润总额增速提升6.9pcts,但社零增速小幅下滑1.29pcts。2014年经济增速下滑,房地产开发投资增速下降9.3pcts,并于2015年进一步下滑9.5pcts之后于2016年反弹;2014年工业企业利润增速下降8.9pcts,并于2015年进一步下降5.6pcts转为负增长,其后于2016年反弹。

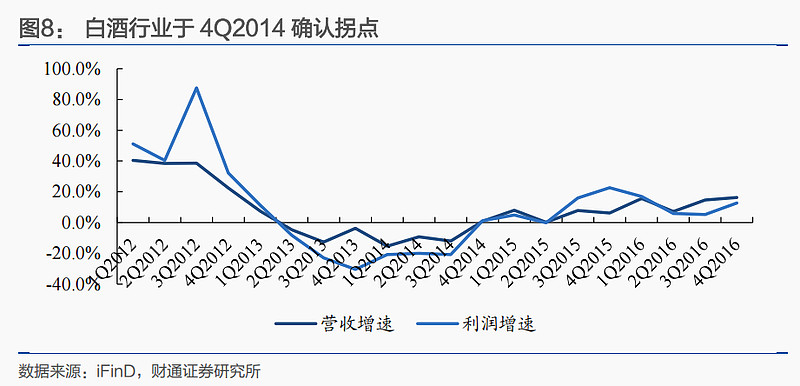

分季度来看,1Q2013企业仍有预收账款进行调节,2Q2013-3Q2014 SW白酒行业收入和利润同比处于下滑态势,政策影响效果显现。经历近2年的调整后,4Q2014白酒行业收入及利润增速重回正增长,确认行业拐点。

1.3 2013-2016年白酒批价表现

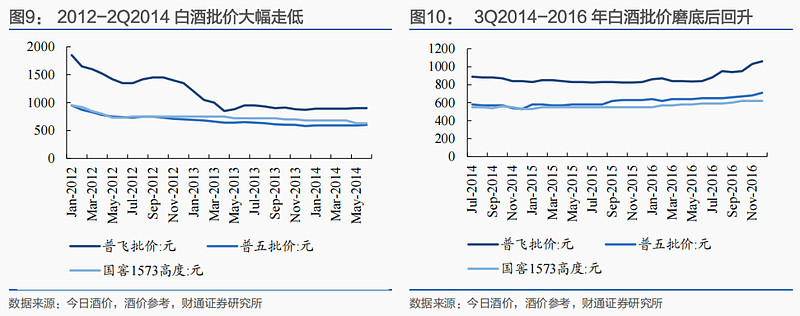

白酒的批价变化,更能反映市场动销情况,当需求迅速衰减,酒厂和渠道博弈加剧,正常的价格管控措施将失效,部分经销商迫于现金流情况,即使预期未来产业能够好转,也被迫亏钱出货以求度过难关。但当市场景气好转,批价反应也较为灵敏。2012年1月茅五泸标品批价分别为1850、950、950元,其后便开启漫长的回落时段。五粮液及国窖1573批价在2014年12月跌到530元左右探底成功,而飞天茅台批价在2015年7月达到825元左右,预计主要与茅五泸的渠道政策不同有关,贵州茅台在2013-2014年通过扩招经销商增加了社会库存,而五粮液和国窖收缩了渠道供应,国窖甚至回收了渠道库存。

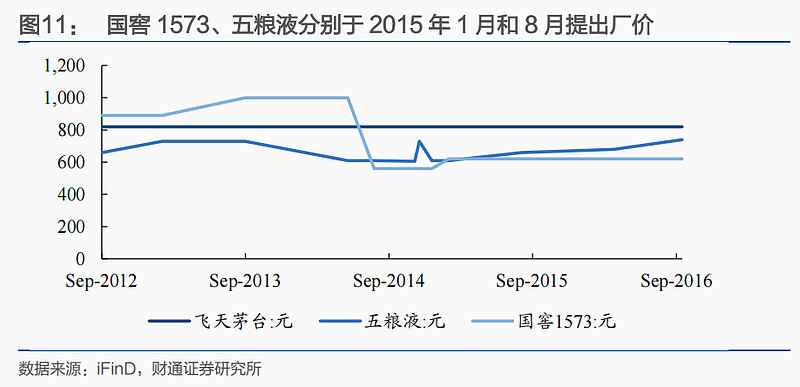

在2013-2016年的调整期间,贵州茅台价格政策是维持出厂价不变;五粮液则进行了多次出厂价调整,其中2014年12月的降价有力降低了渠道资金压力,并在确认行业重回上行周期后,于2015年8月进行提价;国窖1573的出厂价亦有升降,在2014年7月调降到560元之后维持到2015年1月底,并进行提价,与公司去库存的果断措施及效果有关。

1.4 W白酒股价表现及估值

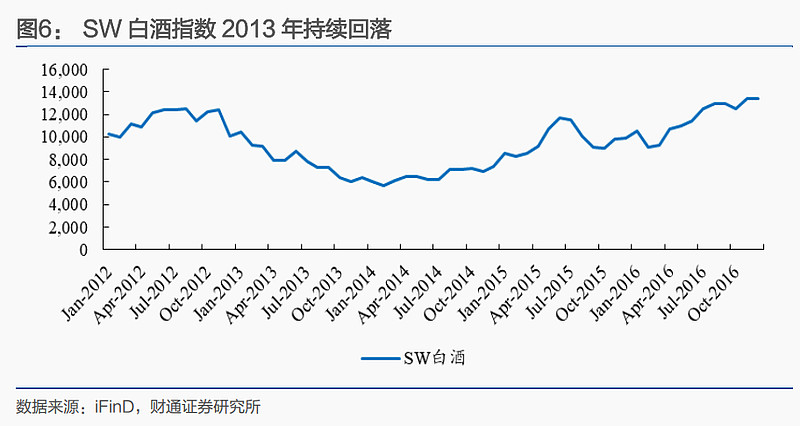

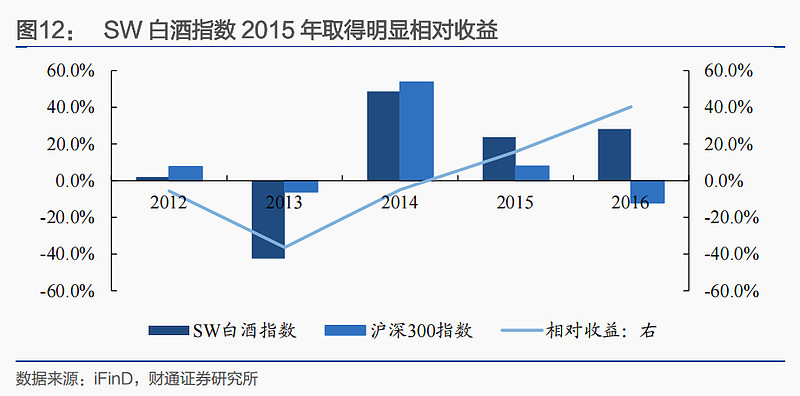

从白酒指数的股价表现看, 2013年大幅下跌42.4%,跑输沪深300指数36.4pct;2014年大幅上涨48.7%,但仍跑输沪深300指数5pct;2015年上涨23.7%,相对收益15.8%。从相对收益的角度考虑,白酒股价在2015年体现出了行业的强势景气上行。

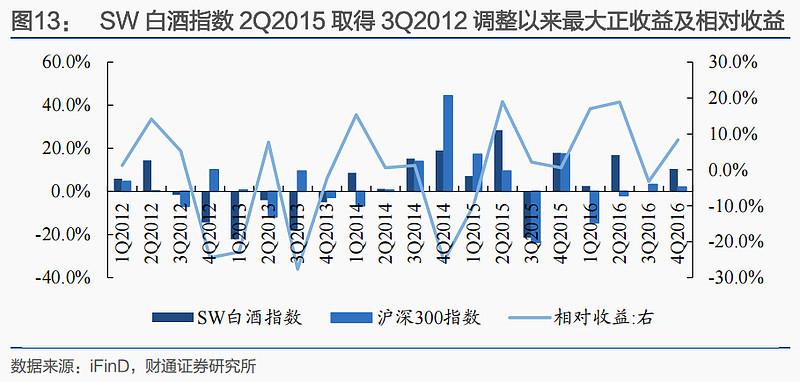

拆分到季度来看,白酒指数在3Q2012 -4Q2013期间持续下跌,2014年Q1开始实现正收益,当季度的收入降幅为2Q2013至3Q2014期间季度最大。

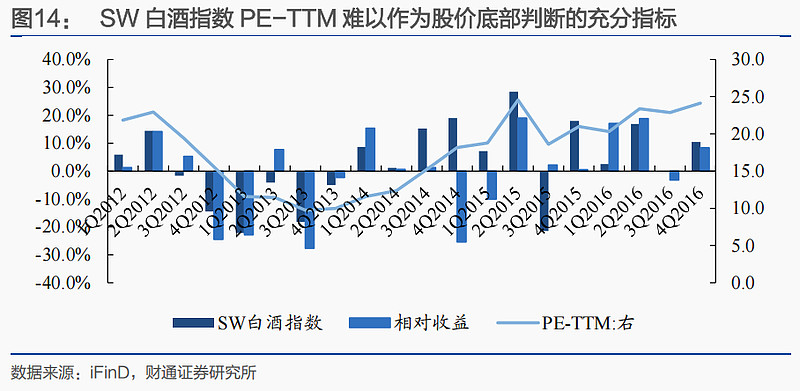

我们认为白酒的PE-TTM估值仅仅是股价及业绩表现的结果,尤其在业绩大幅波动的阶段,难以作为投资决策的核心依据。回顾调整期间的估值表现,即使在PE-TTM较低的阶段,股价依然有大幅下跌且跑输沪深300的阶段,如在2013年Q2,SW白酒指数PE-TTM仅为11.5倍,但3Q2013白酒指数再次下跌18.2%,相对沪深300仍然跑输27.6pcts。但在2Q2015期间,白酒指数首次大幅跑赢沪深300指数19pcts,其前一季度1Q2015的PE-TTM则达到18.8倍。

1.5 PPI与CPI可以作为批价领先指标么?

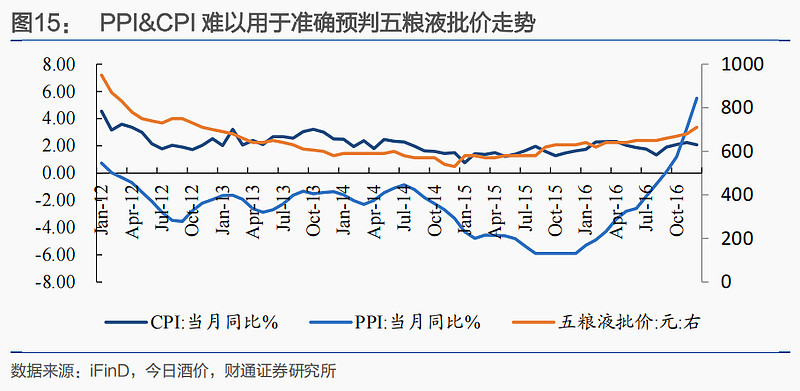

在宏观指标中,PPI和CPI是表征价格变化及经济的重要指标,那么其对于白酒批价是否具有领先效应?选取五粮液批价进行观察,发现PPI和五粮液批价在一段时间出现了背离。从白酒板块的业绩来看,4Q2014开始回升,与PPI亦有明显不同。至于CPI,亦难以看出明显的相关关系,而且酒价作为CPI的组成部分,难以直接比较讨论。考虑到批价对供需的反应灵敏,在该阶段短期内以宏观经济指标来作为行业景气判断依据可能效果一般。

1.6 结论

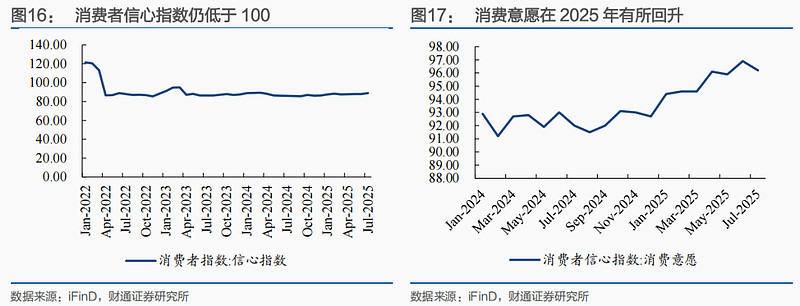

在对诸多重要的指标进行分析之后,可以看出在2013-2016年度白酒的探底回升中,1)白酒指数的股价正收益领先于批价探底及业绩探底。2)在季度业绩同比转正之后,及批价探底之后,白酒指数取得3Q2012调整以来的最大正收益,且相对沪深300取得最大正收益。3)宏观指标中,消费者信心指数或许对白酒批价有一定领先性,PPI及CPI、工业企业利润、房地产开发投资等和白酒批价探底时间关系并不明显。4)渠道亏损将促进批价见底,酒厂出厂价调整滞后于批价表现。

2、当前白酒调整到哪个阶段了

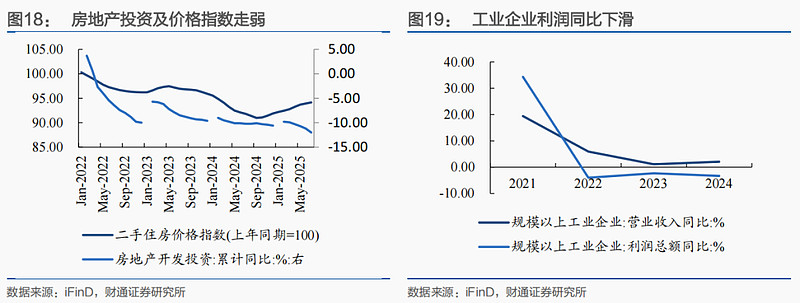

2022年4月,消费者信心指数从年初121.5跌落至86.7,并低迷至今,2025年消费者对就业、收入信心仍然不足,但消费意愿在2025年已经有一定回升。与此同时,2022年2月以来,房地产表现持续较弱,尤其是二手住房价格指数持续3年低于100,居民的房产财富效应缩水,房地产开发投资也连续三年下滑,工业企业利润总额也连续三年下滑,对商务用酒形成冲击,居民消费升级速度降低。

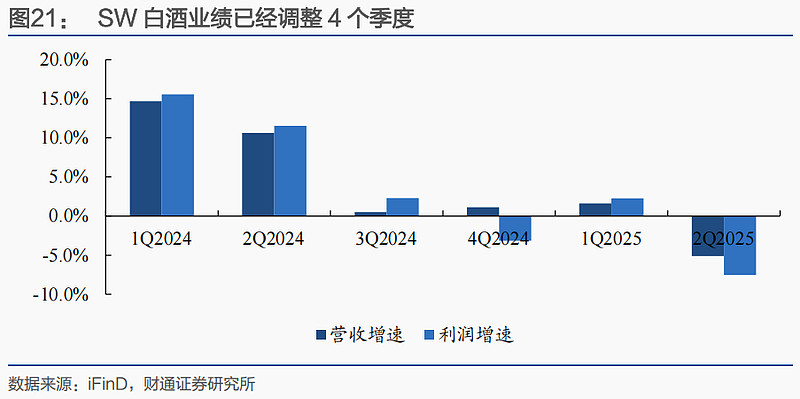

从SW白酒板块业绩看,3Q2024板块开始明显降速,4Q2024板块利润近年首次同比下滑,2Q2025板块收入及利润分别同比下滑5.1%、下滑7.5%,预计3Q2025依然处于下滑状态。从调整节奏上看,2013年三公消费限制后行业调整从1Q2013开始至4Q2014历时8个季度;本次从3Q2024开始调整,已经历时5个季度,本轮调整我们预计行业将于2Q2026前后触底。从调整的程度看,由于本轮主要是商务需求的缓慢回落,所以白酒板块收入和利润的调整幅度将明显小于2013-2014年。

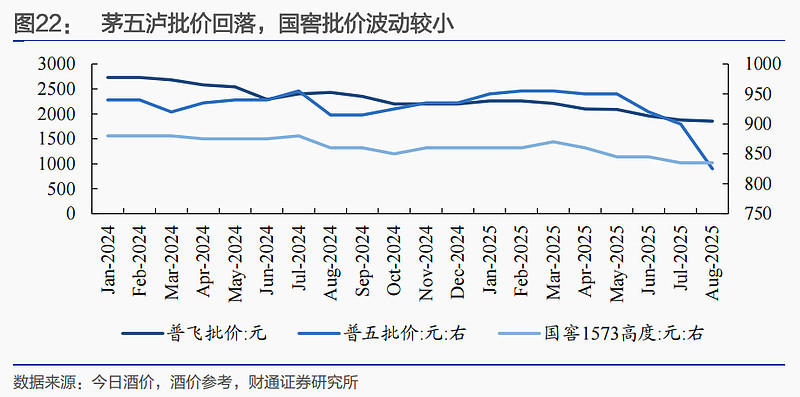

从产业调整的角度来看,部分渠道经销商已经陷入亏损阶段,酒企也加大了对经销商的回款支持力度,如某酒企在2023年12月提出“1218前新年度打款按照930元”,相比其之前980元打款价有所优惠;另有酒企在2024年12月提出“12月31日之前打款能享受7.7%的价格补贴政策,年后只能享受5%”。在控货方面,也有酒企对渠道商的年度任务配额进行削减,如“签约量超过1000件的商家,超额部分调减比例将超过30%”。此类措施和2014年中五粮液、泸州老窖降低出厂价异曲同工,可能意味着行业调整进入后半程。从批价的角度看,2021年以来批价普遍大幅回落,当前飞天茅台批价1800元,五粮液批价820元。近期飞天茅台五粮液批价仍有一定回落,国窖1573批价波动较小。

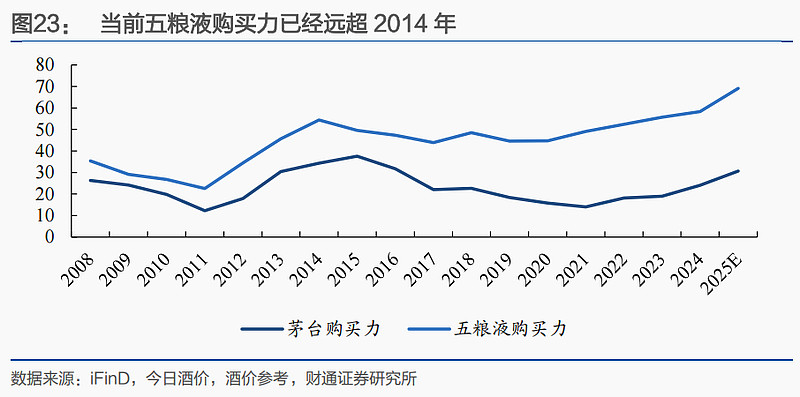

假设以城镇人均可支配收入(假设2025年增长幅度和2024年同)除以批价来表征居民对白酒的实际购买力,则可看到当前五粮液的购买力为69,已经大幅超过2014年的54;飞天茅台购买力为31,仍然低于2014年的34,从2014年调整的节奏来看,飞天茅台批价的底部比五粮液来的稍晚。

对比本轮白酒下行期间的表现与2013-2016年,可以看出在调整节奏方面的一些相似之处。

3、市场的重大变化对投资的影响

3.1 集中度提升强化行业自律

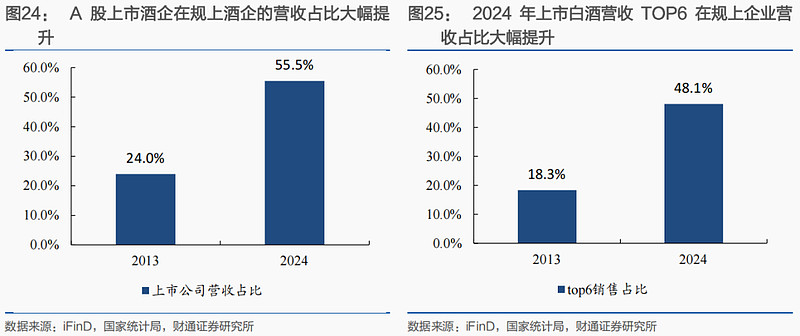

TOP6酒企收入占比大幅提升,强化行业自律。2014年后白酒呈现挤压式增长,行业集中度快速提升,上市酒企营收占比从2013年的24.0%提升至2024年的55.5%。上市酒企以极高的占有率及产品结构主导行业发展。如果仅以2024年销售额TOP6上市酒企营收来看,2013年至2024年其营收占比亦从18.3%提升到48.1%,可见TOP6企业以超越行业的速度快速增长,且已经开始主导行业发展。

3.2 酱香的崛起与渗透率提升

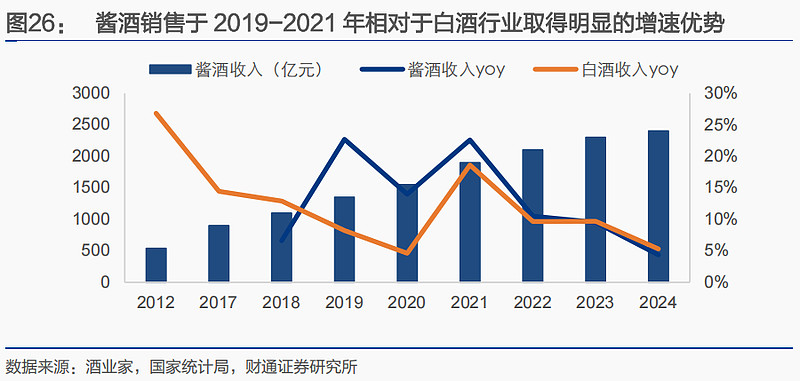

酱酒于2019-2021年相对于白酒行业取得明显的增速优势,2012-2024年酱酒行业总收入从540亿元提升至2024年的2400亿元。2012-2024年,贵州茅台收入从265亿元提升至1741亿元,增长558.3%;其他酱酒收入从275.45亿元增长至658.56亿元,增长139.1%,均远超过白酒行业78.3%的增速。酱酒在贵州茅台的带领下,通过10余年的时间快速崛起。

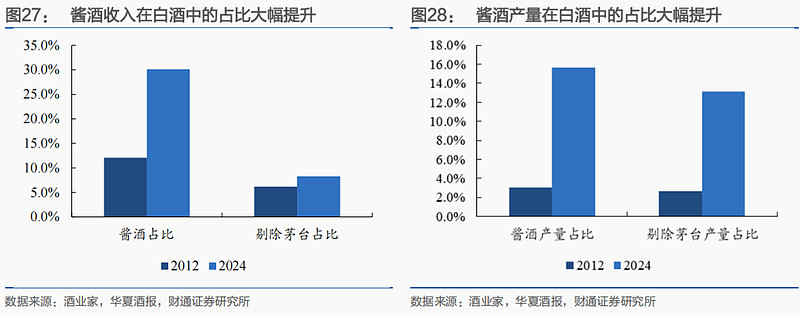

从酱酒的占比来看,2012-2024年酱酒收入占比从12.1%增长至30.1%;酱酒产量从40万吨提升至65万吨,产量占比从3.5%提升至15.7%。剔除贵州茅台看,酱酒收入占比从6.2%提升至8.3%,而酱酒产量占比从3.1%提升至13.2%。由于酱酒的生产工艺需要5年周期,故非贵州茅台类酱酒仍有巨大的产量潜力有待释放,这也将成为未来明确的酒企机遇。

3.3 市值管理理念不断进步

3.3.1 年度分红率提升且公告三年分红规划

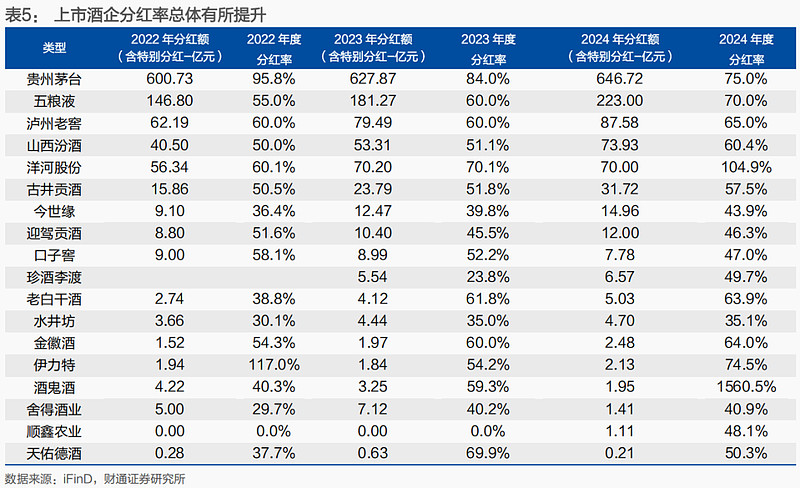

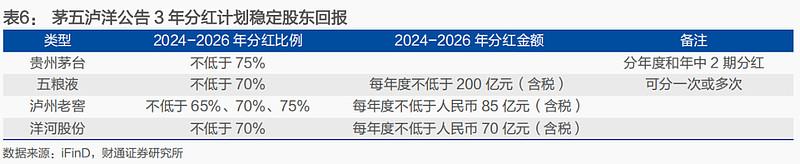

酒企提升分红率,部分宣布三年期分红规划。分红作为增加投资者回报的有力手段,越来越得到酒企的重视,尤其是近几年白酒股价持续低迷,估值走低,酒企的股息率不断提升,吸引稳健型投资者的关注。2024年度分红率超过50%的酒企有11家,分红率超过100%有2家酒企,分红额度实现正增长和分红率同比明显提升的酒企有12家,超过半数。与此同时,贵州茅台、五粮液、泸州老窖、洋河股份均公告了2024年度-2026年度分红计划。

3.3.2 回购与大股东增持并举

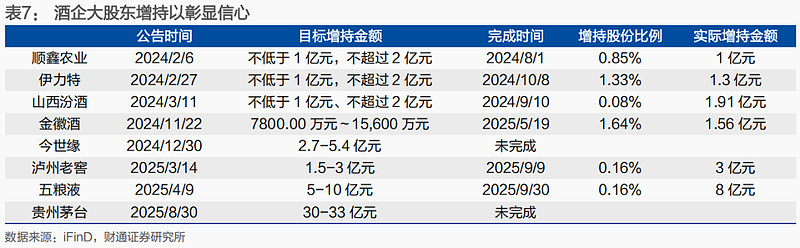

由于股价表现低迷,酒企大股东开始低位增持股价以提振信心,同时酒企通过回购以进行员工持股计划或者股权激励计划来支撑股价。受益于酒企市值管理理念的进步,已经有酒企通过回购并注销注册资本的方式来增厚每股收益及对应公司价值。借鉴海外优秀上市公司经验,考虑到酒企良好的现金流及资本结构,回购注销有可能成为被酒企广泛采用的增加投资者回报方式之一。

4、投资建议

4.1 关注三条主线

从产业发展角度看,未来最为核心的消费场景依然是商务消费及民间消费,如何维持品牌在此2类场景中的竞争力仍是企业的重中之重,除了传承历史经验之外,近年酒企也加大了对低度酒、数字酒证、老酒等的探索,以满足消费者的差异化需求。与此同时,随着国内市场的调整,以及我国国际影响力的提升,白酒出海也成为重要的拓展方向,能够抢占出海先机的企业将奠定长远发展优势,如何创新产品、创新品牌宣传方式以打造符合海外消费者需求的消费体验,将考验酒企的综合能力。

关注三条主线,1)产品价格带契合宴席场景等家庭需求,区域市场具备明显竞争优势且仍有消费升级潜力的公司,如今世缘、金徽酒等。2)品牌地位突出,市场运营能力强劲,组织保障体系完备的企业,如贵州茅台,泸州老窖,山西汾酒,五粮液等。3)在产品创新、渠道模式创新等方面敢于突破,尝试重构商业模式的酒企,如珍酒李渡,酒鬼酒、舍得酒业等。

4.2 PE-TTM 处于较低分位数

虽然PE-TTM估值在投资决策中不能作为充分条件,但却是取得良好回报的必要条件之一。从白酒公司目前的估值水平来看,当前无论是从3年-5年-10年分位数来看,都处于较低的水平,这有望在白酒产业回暖后为投资者提供巨大的回报。

#存储芯片概念走强,江波龙创新高# #航运板块走强,招商轮船涨停#

$消费50ETF(SH515650)$ $国货ETF(SH561130)$ $物流ETF(SH516910)$