(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

一、行业核心趋势:国产替代与技术破局的双重机遇

2025年下半年,半导体设备国产化与军工材料升级成为驱动行业的关键变量。在AI算力爆发(HBM需求激增)及国防现代化加速背景下,四家企业呈现差异化发展路径:

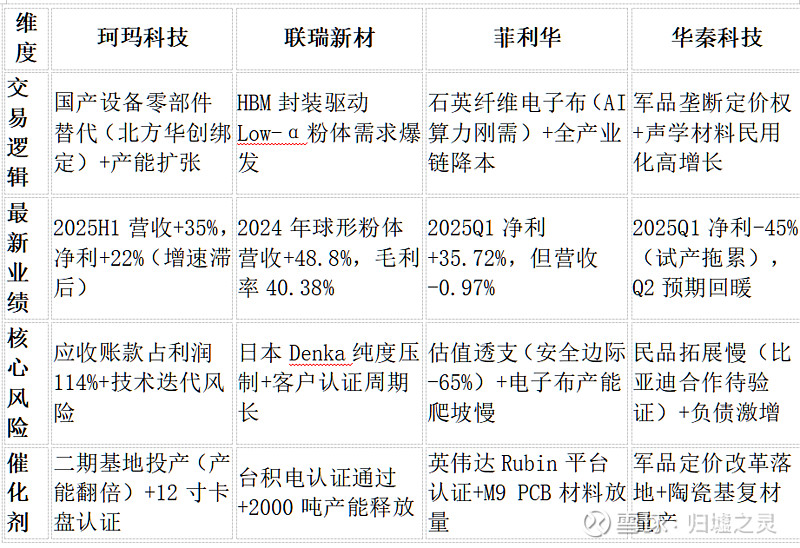

· 珂玛科技:半导体设备陶瓷零部件国产化核心标的,静电卡盘量产打破日本垄断;

· 联瑞新材:受益先进封装(Low-α粉体),绑定台积电/三星供应链;

· 菲利华:石英纤维电子布切入AI服务器PCB赛道,但光伏业务拖累业绩;

· 华秦科技:军品隐身材料绝对龙头,民品声学超材料增速达143%。

当前核心矛盾:技术突破进度(如12英寸静电卡盘)与产能转化效率(如华秦负债激增204%)决定短期估值弹性。

二、四家企业最新投资逻辑与风险对比

三、核心结论:聚焦需求刚性与安全边际(非荐股,审核大大求通过)

1. 产业本质:技术认证周期(2-3年)与客户粘性构筑护城河,但需警惕:

· 半导体领域:日本技术压制(如Denka纯度99.9999% vs 国产99.99%);

· 军工领域:定价机制改革压缩毛利率(华秦净利率或降至45%)。

2. 未来12个月关键观测点:

· 珂玛科技12英寸静电卡盘通过中微认证;

· 华秦科技陶瓷基复材在航发集团量产进度;

数据时效:截至2025年8月16日,来源为上市公司财报、SEMI行业报告及公开调研纪要。风险提示:技术替代(如氮化硅颠覆氮化铝)、军品定价改革、民品拓展不及预期。

关注@归墟之灵,即可在我的主页上获得更多行业投资逻辑