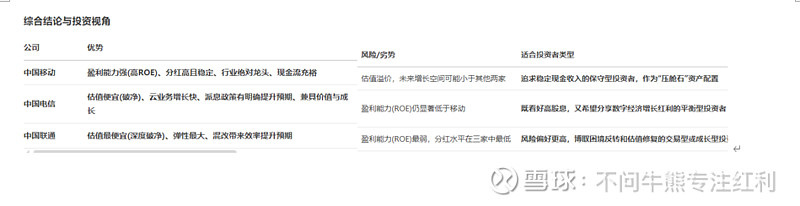

我们从估值、长期ROE(净资产收益率) 和股息率这三个核心维度,对港股上市的三大电信运营商——中国移动、中国电信、中国联通进行对比分析。

这是一个非常经典的“现金牛” vs “价值重估”的投资对比。总体结论上,中国移动是绝对的龙头和压舱石,而中国电信和中国联通则更具弹性和增长潜力。

分项详细对比分析

1. 估值 (Valuation)

估值主要看市盈率(PE) 和市净率(PB)。

中国移动 (0941.HK):

PE ~13倍:在三家中最高。这反映了市场给予其龙头地位的溢价。投资者愿意为其更稳定的盈利、更强的现金流和更高的分红支付更高的价格。

PB ~1.1倍:略高于1,意味着其市值略高于净资产。这在国企中较为罕见,表明市场认可其资产质量和盈利能力,几乎没有“破净”。

中国电信 (0728.HK) & 中国联通 (0762.HK):

PE ~11倍:两者相近,均略低于移动。这表明市场认为其盈利能力和成长性的确定性稍弱于移动。

PB < 1倍 (破净):这是最显著的特点。电信PB约0.7倍,联通甚至低至0.5倍左右。这意味着你可以用“打折”的价格买到其净资产。造成“破净”的主要原因包括:

传统的重资产属性,市场对其固定资产(如网络设备)的估值保守。

过去的增长放缓期给投资者留下的固有印象。

联通的净资产收益率相对较低,拉低了其PB估值。

估值小结:从传统估值角度看,电信和联通显得更“便宜”,尤其是其破净状态提供了较高的安全边际。而移动的估值溢价源于其更强的盈利能力和行业地位。

2. 长期ROE (净资产收益率)

ROE是衡量公司为股东创造利润效率的核心指标,直接关系到长期投资价值。

中国移动:长期ROE稳定在10%-11%的水平,遥遥领先。这得益于:

用户规模和ARPU值(每用户平均收入)领先:拥有最多的高价值移动用户和家庭宽带用户。

强大的现金流:丰厚的利润为其带来了庞大的现金储备,用于投资、分红和回购。

卓越的成本管控:规模效应带来的优势明显。

中国电信:ROE在过去几年稳步提升,从以前的较低水平升至目前的6%-7%左右。其积极的“云改数转”战略在政企市场取得了成功,天翼云业务的快速增长正在改善其整体盈利结构。

中国联通:ROE在三家中相对较低,常年在5%-6%区间。这与其历史包袱、在3G/4G时代相对弱势的竞争地位有关。然而,公司正通过混改、精简机构、聚焦创新业务(如联通云)努力提升效率,ROE有改善趋势。

ROE小结:中国移动是无可争议的盈利之王,其ROE水平证明了其卓越的运营能力。中国电信处于“追赶者”位置,盈利能力持续改善。中国联通则仍需努力提升资本利用效率。

3. 股息率 (Dividend Yield)

对于追求稳定现金流的投资者,股息率是关键。

中国移动:股息率最高,常年在7%左右。其派息政策最透明、最稳定,承诺了极高的派息比例(2024年达75%)。加上其巨大的利润体量,它无疑是高股息策略的首选,提供了极其稳定的现金回报。

中国电信:股息率紧随其后,约5.5%-6%。其最大看点是明确的派息提升承诺。在A股上市后,公司承诺未来三年内将派息率提升至75%以上。这意味着其股息率有很强的上行确定性,是“股息增长型”投资的良好标的。

中国联通:股息率相对较低,约4.5%-5%。其派息政策不如前两者激进,派息率维持在50%左右。虽然也承诺会稳步提升分红,但绝对值和增长潜力目前略逊一筹。

股息率小结:

求稳定、要高息:选中国移动,它是现金牛。

看增长、博提升:选中国电信,它的派息政策有明确上升路径。

中国联通的分红吸引力相对较弱,但其低估值可能更多地反映了对业务转型的预期。

共同的大时代背景:

这三家公司都受益于数字经济和“国资云”的发展。传统的“管道”业务(提供网络连接)正在变得稳定,而新的增长引擎是云计算、大数据、物联网等2B(对公)业务。谁能在新业务上取得领先,谁就有望实现价值的重估。

最终选择取决于你的投资偏好:

如果你是保守的收息投资者,中国移动是不二之选。

如果你是希望平衡股息与增长的投资者,中国电信目前可能是性价比和潜力最好的选择。

如果你是追求高弹性、博取超额收益的投资者,**中国联通