1.讨论下财报后股价大跌

今天赛力斯财报公布后的首日,股价走势很重要。没想到高开低走。

上午高开7.9%,价格为103元。主要是由于很多媒体的误导,说赛力斯扭亏为盈,大利好 ,散户情绪高涨,买入增多。

从资金上看,当日主力资金流出15亿,最近六十天117亿。只有小资金在接盘买入。

有的时候不得不说大资金很聪明,小散户看到利好,买入。结果发现实际是利好兑现,利空来临。

那么到底是什么原因导致赛力斯的大跌呢?

有人认为是由于特斯拉FSD来华,买办资金卖出罢了。

但我认为,特斯拉的大涨是利好新能源整个板块的。昨夜美股的理想已经跟涨。

我认为下跌原因主要有三:

1、财报业绩低于预期,260亿营收,才2.2亿的净利润,不足1%的净利率实在是让聪明的资金难以下咽。

但是20万股民的容忍度很高,期望值很低。并不会因此而抛弃(开盘7%的涨幅验证这一点)。主力资金会因此走掉一些。

2、一季度销量较高,3月份已经开始销量下滑,利好因素是m9销量提高,但是整体月销量两万出头不足支撑市场期望。

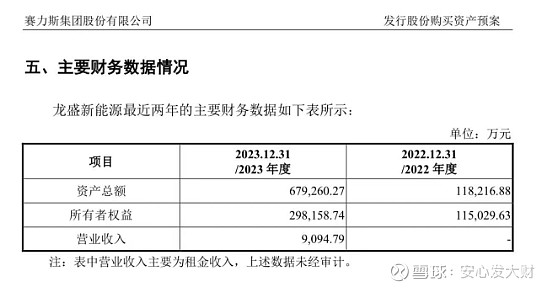

3、定增资产重组方案引发市场担忧

赛力斯要稀释的资金不是特别大呢,这家公司资产68亿元。对价还没出来,估计也就是净资产30亿的三倍90亿吧,相对于1400亿市值不算多。

有人提醒我:不会按照净资产的好几倍,也就一倍多点。

如果是如此,稀释不严重,不应该有今天的惨状。

此处主要是引入重庆国资委入驻,相当于资产入股。国资委入住本身是利好,主要就是上面所说价格问题。30亿资产要花多少股票购买。

收购股票价格:按照政策是20天60天120天三选一价格八折,赛力斯选了最低的那个-66元一股。

为啥协商是这么低的价格:主要是由于对方是重庆国资委,66一股给他,他都嫌高,这就是大资本,对于股票价格比较敏感,需要更便宜的筹码。只有散户,不断在高处追。

具体对价是多少,会稀释多少股份,咱们后续再关注下。

2.赛力斯的价值

昨天的文章其实只是一个初步的分析,有些东西写得还是很粗糙。具体请看:赛力斯一季度财报不及预期,业绩还需要进一步提升销量才能实现支撑市值

整体感受简述下:赛力斯财报业绩不是那么好也不至于那么糟糕。和华为合作基本理顺了,市值偏差没那么大,但也要更好的业绩来支撑,大约提高40%。

赛力斯和华为合作就好像,租了个很贵的铺子,或者说加盟了个奶茶店。目前租金和加盟费较高,但华为确实是好地段,好品牌。

边界21.5%毛利,盈亏平衡点220-240亿很高啊,租金高辛苦的打工人别只给房东赚钱了。

赛力斯的市值主要取决于未来主力车型高单价高毛利的销售情况。

赛力斯m9销量不错啊,需要跟踪高利润车型销量才能够更好分析价值。

简单的判断就是基础业绩一个月要超过220亿,大约九万辆M7销量。维持不亏损。

然后就是M9销量,如果有一个月一万台,单价60w,预计毛利13.2w,净利润按照净利润率10%估计,约为6w一台,一万台是六亿。一个季度是18亿。

一年70亿利润,能够支撑现在市值。

当然这是粗略的判断,季度销售额达到220亿+60*1*3=400亿销售额。

现实情况就是很复杂,一季度9万多的销量很好,但是现在目测是下滑了,但是高单价的M9占比上去了,所以肯定很难完成上面的400亿销售额数据。

所有车型销量问界4900台一周,一个月销量在2万辆,估计二季度营收不会比一季度好,但净利润方面不好说,大概率起鼓相当,就是不咋赚钱。那些预测一年赚一百多亿的赛力斯,我倒要看看能不能实现。

如果想增长到3000亿市值(青山为首吹得市值),就需要拿出更强大的销售数据。这点其实一方面考验大家的胆量,市场的认可与否,还在于赛力斯、华为等多因素。

赛力斯不低估,高估了约30%吧,我也就认可66元定增价格。但投资一个是赚成长的钱,一个是赚价值回归的钱。需要的根本是认知,散户很多自己假设自己是强者,不给自己安全边界,很容易吃亏。