昨晚ST未名的三季报让我这个老股民眼前一亮。单季度营收1.41亿元,前三季度总营收2.12亿元,这数据漂亮得让人想立刻点买入键。但且慢——十年前我在复旦图书馆啃《证券分析》时就明白,财报数字就像姑娘的妆容,卸了妆才知道真面目。

子公司四川固康药业前四个月净利润985.25万元,超过去年全年;山东衍渡的重组人神经生长因子滴眼液即将进入Ⅲ期试验…这些利好消息让我想起2015年那波"市梦率"行情。当时多少散户看着靓丽财报杀进去,结果成了韭菜盒子里的馅料。

牛市里的暴跌陷阱说到韭菜,不得不提那句老话:"千金难买牛回头,就怕买到罢工牛"。2019年创业板那根近8%的大阴线,2020年三根阴线跌去10%,哪次不是把散户洗得干干净净?我见过太多人抄底抄在半山腰,要么割肉离场,要么死扛到回本就跑——这两种人唯一的区别是谁的伤口浅一些。

这让我想起上周在陆家嘴咖啡厅听到的对话:"老张又加仓ST未名了,说这次肯定翻倍!"我差点把拿铁喷出来。这些散户永远搞不懂,牛市里的暴跌根本不是风险,而是机构在玩"抢椅子"游戏。等音乐停止时,站着的一定是那些只看K线的散户。

揭开交易行为的黑箱决定股价趋势的根本不是什么政策、业绩这些明牌,而是资金的真实意图。就像魔术师的右手吸引你注意时,左手正在偷换扑克牌。那些看似偶然的跳空上涨、莫名其妙的放量下跌,都是精心设计的剧本。

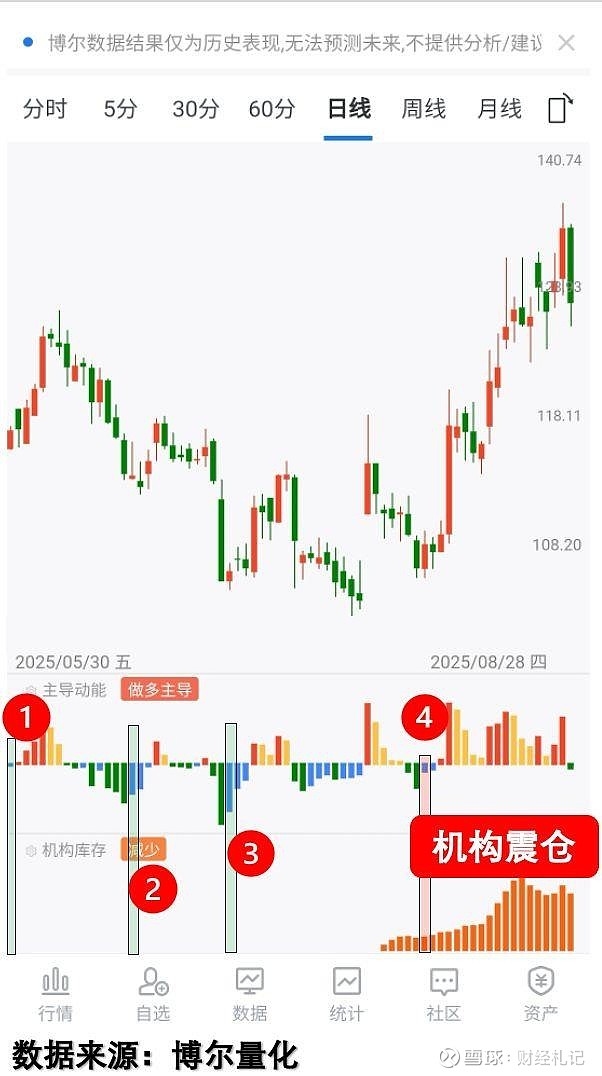

看看这张走势图,前三次反弹都是温柔的陷阱,偏偏第四次突然跳空上涨。99%的散户会在这里犯两种错误:要么前三次吃亏后不敢出手,错过真行情;要么急着抄底结果买在下跌中继。这就是典型的"狼来了"心理博弈。

量化数据的降维打击我用了十几年的量化系统里有组关键数据:「主导动能」和「机构库存」。前者用红黄蓝绿四色柱体揭示做多、回吐、做空、回补四种行为;后者用橙色柱体标记机构资金的活跃度。这两组数据就像X光机,能照出K线背后的骨骼肌理。

当蓝色「回补」遇上橙色「库存」,就是机构在震仓洗盘的铁证。回头看ST未名那四次反弹,只有最后一次出现这种黄金组合——前三次不过是散户在玩"跌多了买点"的游戏。这就解释了为什么会出现"事不过三"的诡异现象。

从行为金融学看市场博弈诺贝尔奖得主塞勒说过:"投资者最大的敌人是自己。"ST未名的案例完美诠释了这一点。当散户被财报亮眼的数据迷惑时,机构正在利用行为金融学的认知偏差布设陷阱:

锚定效应:散户盯着前期低点认为"跌到位了"损失厌恶:宁愿死扛也不愿认错止损从众心理:看到放量就跟风买入而量化数据的价值就在于破除这些心理魔咒。就像我那位做高频交易的老同学说的:"在这个市场里,感性是奢侈品,理性才是生存必需品。"

给普通投资者的建议看着ST未名的K线图,我突然想起彼得·林奇的忠告:"知道你所持有的股票的价值。"但问题在于,99%的散户根本不知道如何评估价值。他们像在赌场里猜大小一样买卖股票,却幻想自己能战胜职业赌徒。

我的建议很简单:

建立自己的量化分析框架重点跟踪资金行为数据养成记录交易日志的习惯永远保留30%现金头寸这不是什么致富秘籍,而是让自己不在同一个坑里跌倒三次的生存法则。

回归ST未名的思考回到开篇的ST未名,现在你应该明白了:财报回暖只是故事的开始。真正决定它能否持续上涨的,是背后资金的交易行为模式。就像体检报告不能只看体重数字一样,股票投资也不能只看表面数据。

未来我会持续关注两个关键点:

子公司并表后的协同效应是否真实主力资金的「主导动能」是否持续向好毕竟在这个市场里,唯一不变的就是变化本身。

声明:本文所有数据及信息均来自公开渠道整理分析,仅供交流探讨之用。金融市场变幻莫测,文中提及的任何标的均不构成投资建议。若内容涉及侵权请联系删除。再次强调:本人从未设立任何收费群组或开展荐股业务,谨防金融诈骗。投资有风险,入市需谨慎。