公司合理估值多少?每个股民心目中都有他的牛叉估值体系,但估值这个纬度对我来说大抽象,觉得完全无法给我有用的判断。

我个人就喜欢用股息率这把尺子,按我个人的风险接受能力,我个人觉得合理的该股价未来10年的股息平均每年股息率大概是当前年国债利率的2.5倍以上我才考虑。

因为如果考虑未来10年的平均年股息率超过6.3%预期,这会让我充分考虑目前的股息率和未来的股息率变化,目前的公司估值如何,负债率如何?现金流如何?未来公司业绩如何演变?行业和公司竞争力会大概怎样变化?供求格局如何变化?

什么意思?为何跟国债利率有关?

假设投资100万,按目前国债年利率大概2.5%来假设吧,假设未来10年国债年利率都不变,那么未来10年可以拿到25万国债利息收益(不考虑复利),我把这个收益率为无风险收益率。

而投资股票是有公司经营风险,股价波动风险的,因为你不知道会不会在股价大幅下跌后需要刚性兑现生活应急,所以我觉得至少要无风险利率的2.5倍,也就是6.25%(=2.5%*2.5),十年下来100万本金可以拿到62.5万股息。ni

而且特别特别注意风险:一定要用十年八年甚至十年以上都可以不用的闲钱投资。否则下跌后的恐惧和生活的刚性兑现应急会让你损失惨重。也就是说未来10年的平均年股息率6.3%也不能保障你的安全,除非你这个钱可以10年都不用取出来!!!!!!!!

拿神华来说,我个人期待未来神华的年度利润大概平均550-800亿,平均派现率65%-90%,也就是未来十年可以领到股息3575亿~7200亿股息,按0.82汇率折成20%税后股息是3485-7024亿港币,相对于今天神华港股股价18.80港币对应市值3735亿港币(注意风险:前复权十年新高股价)未来10年累积股息占本金的比值是93%~188%;

也就是未来10年平均公司利润550亿,按65%派现率平均每年股息率9.3%;

假设未来10年平均公司利润800亿,按90%股息率计算未来10年平均股息率18.8%;

我大概觉得神华H即使今天10年的前复权高位依然适合我个人自己,因为我个人对企业的理解和闲钱资金的长期计划,和我个人过去两年 投资翻倍的收益率。

注意:

不一定代表适合你,因为股价下跌时你需要刚性兑现就意味着亏损,一年前也跌到了11块多港币,所以不是没有风险的。

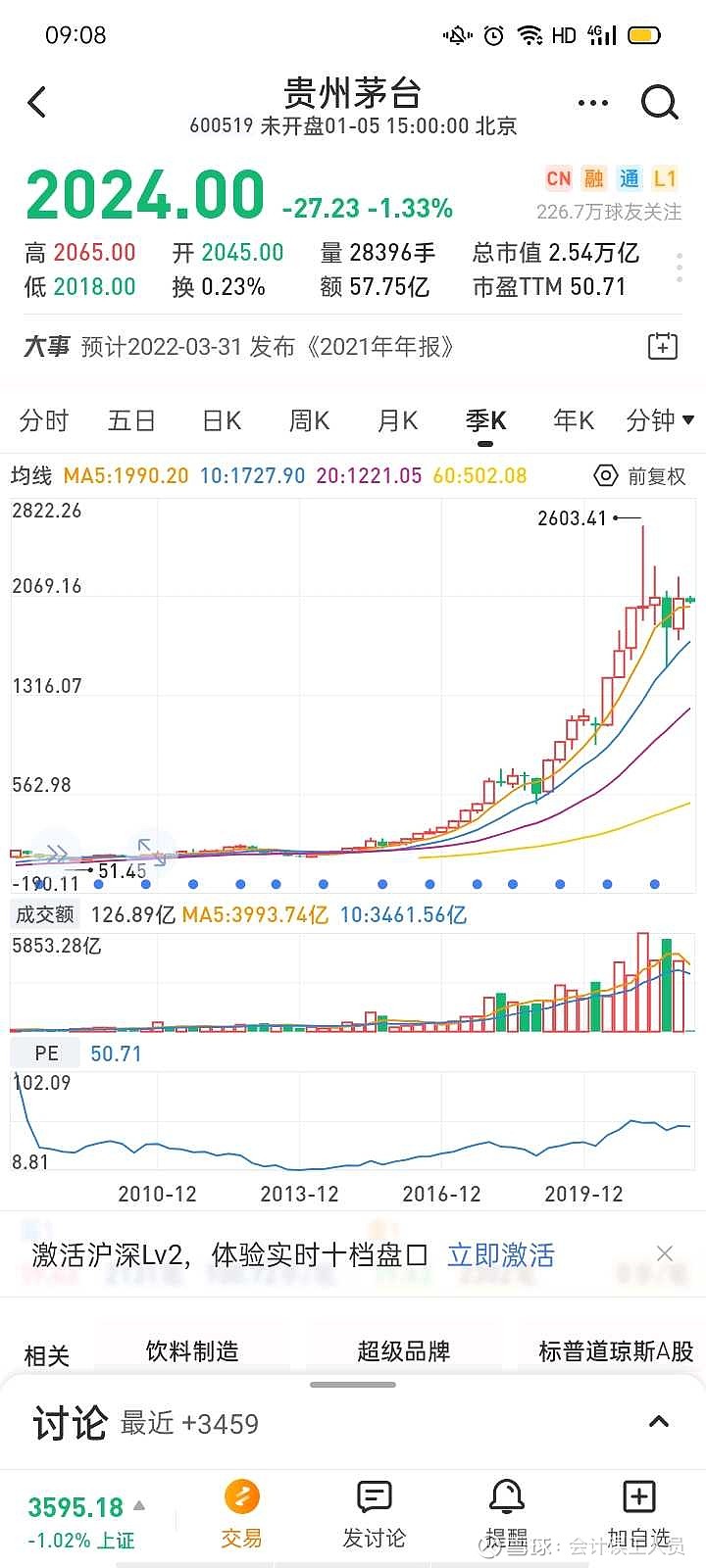

对比茅台,目前股价2024元市值25400亿,2021年预报利润520亿历史新高,我不知道未来10年茅台能不能达到我的62.5%累积股息率,也就是未来茅台需要分红15875亿才能符合我个人的投资基准,那它即使100%利润分红也要平均每年1587.5亿的年利润呀?可以有这么多的利润吗?会有那么高的派现率吗?

当然每个人的纬度,逻辑,未来看到的东西都不一样。我不知道哈。

最后强调:

即使未来10年的股息率也可以有全军覆没的致命风险,比如股价大跌,不管是宏观的系统喂鸡持续几年,或行业或公司问题,下跌后急需刚性兑现他用,港需兑现就是不可避免的风险。

记住:

我们散户大部分人炒股的认知都是“以小搏大”,但是炒股从来就是“以大搏小”,这才是股票投资的真相,慢慢品,如果你依然没有懂这个逻辑说明根本没有认知炒股的本质。

承担大的本金风险,图的是10%的利润,却实际上可能套几年甚至上十年,难道不是以大搏小?

十年八年以上的闲钱,未来10年绝对高股息和股息率的优质公司组合,它可以每年给你带来分红现金流,也帮你回本。

甚至三五年的短期钱都不要轻易投入,因为你永远不知道接下来会不会低迷,会不会持续多年。

2012年茅台股价266元跌倒了118元;

五粮液从40多跌到14元,老窖从60跌到15元,后面这些都涨了10-20倍……

曾经的股价再低如果杠杆爆了或许要急用钱要底部兑现了,后面的10-20倍跟你无关……

看对是没用的,做对才有用。自己身体力行活下来才有用,其他都是浮云……

$中国神华(01088)$ $中国神华(SH601088)$

注意风险:以上只是个人认知,本人不专业,不负责,不能作为投资参考。风险自负。