一、公司及行业介绍

公司是国内不锈钢管(无缝管和焊接管)龙头企业。产品广泛地应用在油气、电力(核电、火电)、其他机械制造(航空航天、机械制造、造船等)

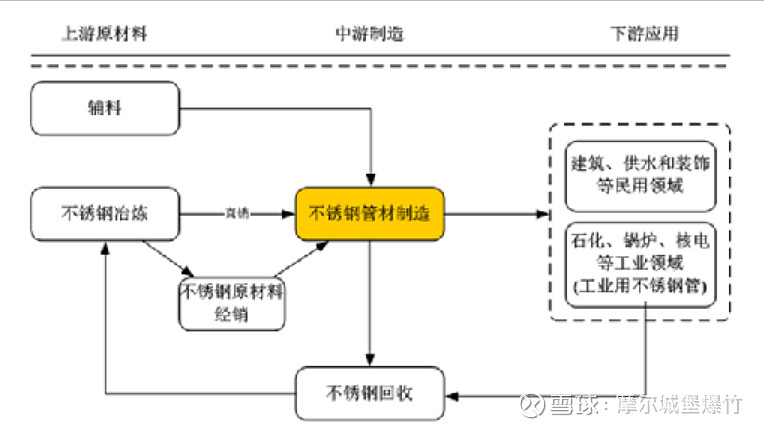

不锈钢是一种在钢种加入镍、铬、钼等小金属导致钢的内部组织结构和性能发生变化的高合金钢。具有耐蚀性、工艺性能优良、适应性广、美观大方、寿命长、无污染、回收率高等优点。不锈钢是不锈钢管的主要原材料。

不锈钢下游应用分为民用和工业用。民用主要是常见的门窗、楼梯、厨具、装修等领域;工业应用广泛,技术要求更高、难度大,主要应用于石油、化工、天然气、电力设备、造船、机械制造、航空航天等领域。

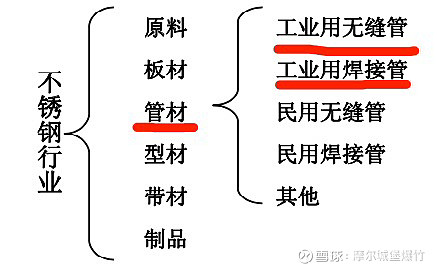

工业用不锈钢按照生产工艺的不同,又分为无缝管和焊接管。无缝管技术要求更高,主要是通过热加工和冷加工工序制成,用于低温高腐蚀高压领域,热加工可以通过穿孔工艺或挤压工艺,挤压工艺是高端产品制造的核心工序,挤压机是关键。焊接管主要是通过不锈钢平板或卷板进行焊接加工,用于低温高腐蚀高压领域。

二、从产品来看

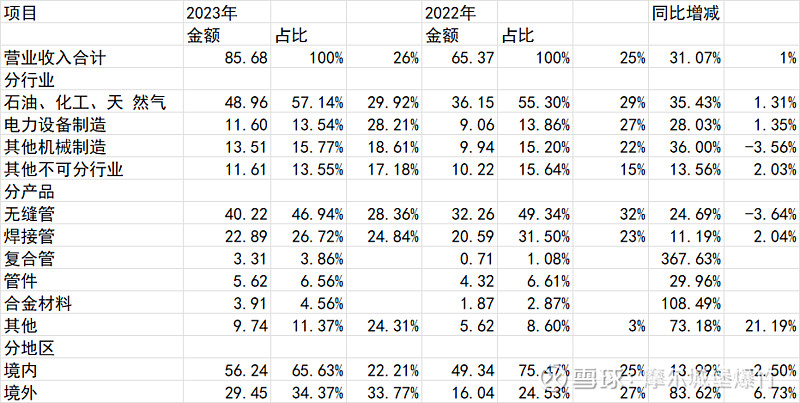

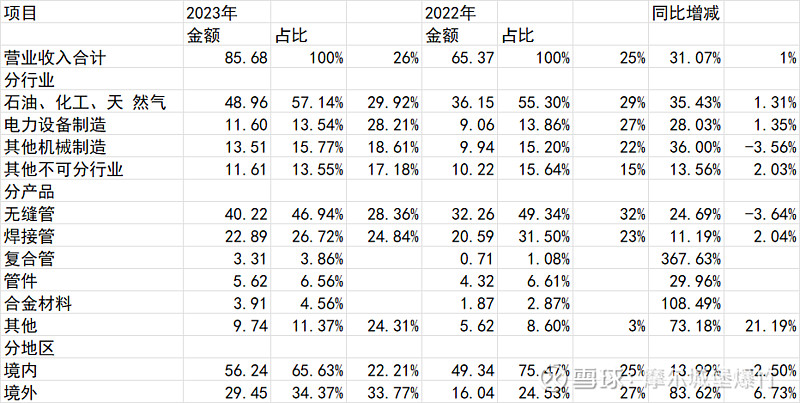

公司产品分为无缝管、焊接管、复合管、管件、合金材料和其他

无缝管和焊接管是主要产品,分别占比47%、27%;复合管为收购的德国子公司EBK的业务占比3.8%;管件是随着钢管售卖的产品为客户提供采购便利,如一些连接件,占比6.5%;合金材料是合金公司生产的棒材及板材,占比4.5%;其他主要是受托加工、毛管销售、废料销售,占比11%。

无缝管的毛利率更高,2023年达到28%。又可以分为高端产品和传统产品,高端产品的定义是价格超过10万一吨,毛利率高于30%。

公司的产品战略为通过产品结构优化提高高端产品占比,来降低下游周期性影响、提升毛利率。

高端产品具有更高的技术壁垒、验证壁垒、时间壁垒和附加值。

技术壁垒在于挤压工序。

买到设备≠开出大批量的生产线,这需要时间、实力、运气,不断改进迭代。高端产品前道必须要用挤压机,挤压的管子更加匀称。挤压机全国只有两台(指能够开出生产线),公司和宝钢。专用设备,专利独创,解释了为什么有钱也买不来挤压机,里面有know-how是在生产过程中逐步摸索出来的,靠运气成分,同一时代买挤压机的时候有七家企业,另外几家全是国有企业,03年花了1个多亿买的海外设备,买的比宝钢晚开的早,06年生产出客户认可的高端产品,火电站超超临界锅炉管、U型管、油井管(国内三桶油和海外客户比较多的液晶合金的油井管用在开采),挤压机运行到一定程序后才有突破。

验证壁垒和时间壁垒也是关键。

第一步是挂10万小时的时长,全新的产品验证周期需要8-10年,要保证五年十年后产品质量和现在一样,所以需要放在最极端、最恶劣的环境中挂时长10万个小时,不允许断电超过15秒否则就得从头开始;

第二步是客户验证,把时长的报告和产品本身质量的检测报告和产品打包卖给客户,十个客户里可能有1-2个客户愿意尝试,因为没有实际客户使用过,谁都不敢第一个尝试,所以找的新的应用领域是一个很漫长的过程。

下游客户多会进行供应商认证,稳定合作关系形成后,后来者较难进入市场。新产品建立合作关系需要运气(契机)+实力。举个例子,油井管第一个进口替代到全球范围销售的背景是:巴西石油一直由日本住友供货签十年期合作协议,协议到期日本更贵,一个供应商很被动,所以22年开始全球采购,灵活采购,原来做的全球不超过三家,没得选,而公司的产品具有价格优势和产品竞争力,在这样的契机下才与巴西石油建立了合作关系。

高端产品具有更高的竞争结构和产品附加值。

能够做高端产品(核电U型管、油井管高端产品)的大多为海外企业,国内仅久立和宝武

国外来看,有瑞典山特维克、法国瓦罗瑞克、日本住友等头部企业。瑞士山特维克是整个行业的引领者,行业大山,技术遥遥领先,毛利率保持在40%+,与公司有40年的发展差距,国内每年进口100亿高端产品,从这个角度来看,公司仍有较大发展空间。

国内来看,以具有较高技术壁垒的U型管为例,仅久立和宝武两家在高端领域竞争,国内高端产品竞争格局相对较好

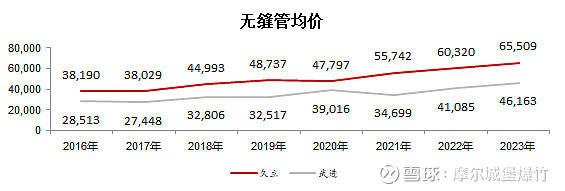

传统产品:国内市场比较卷,公司通过保质保量的产品策略,有1000-3000的溢价,公司毛利率在20%+,武进不锈毛利率在18%;海外市场相比海外供应商有价格优势。

焊接管主要是通过不锈钢平板或卷板进行焊接加工,用于低温高腐蚀高压领域。公司焊接管营收23亿,占比27%,毛利率25%

复合管主要是收购了德国的EBK,主要应用于油气输送,拓宽公司产品品类,营收3.3亿,占比4%

综合来看,在一个收取加工费的同质化工业产品领域,公司能够做到25%的毛利率,售价领先同行10000元/吨,充分体现了公司的制造能力(提高成材率)、研发能力(高端化)。

后文将从财务报表来看公司的财务情况和全产业链竞争优势。