整体概括:

2024年公司实现营收约58.75亿元,较2023年3.48亿元同比增长68.91%。归母净利5700万,同比扭亏,扣非亏损6500万,同比大幅减亏。经营现金流2亿。同比增长41.9%。

收入大幅增长的主要原因是:传统FPC及背光模组业务在消费电子市场复苏中实现稳步回升,这部分营收38亿,同比增长 12.6%。其中背光模组同比大增46.73%;AI算力相关业务自2023年开始布局,2024年迅速放量,实现收入约19.88亿元,同比大增53倍,成为新增长点。

电子行业部分整体毛利4%,辛苦活,算力分部毛利已经可以到19.72%了

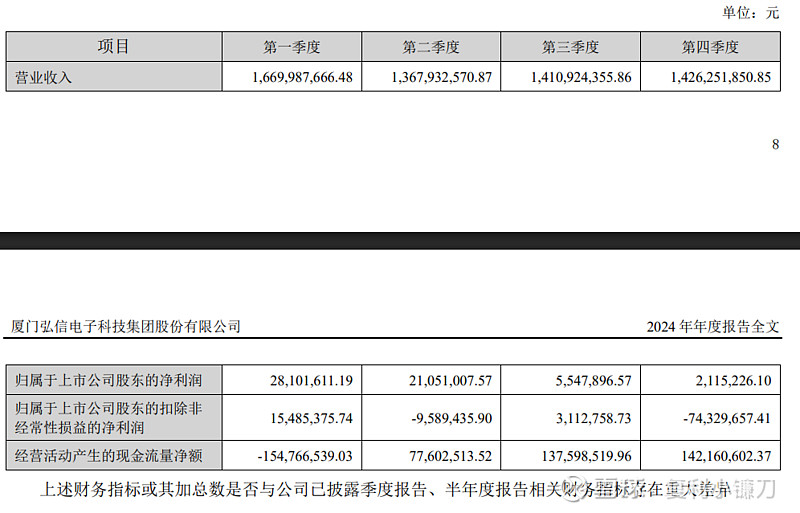

分季度看数据也比较平稳,同比都是大增,最大的增量在一季度确认。

一些看点:

(1)弘信电子24年的营收大头(2/3左右)还是FPC(柔性印制电路板),但这部分盈利能力目前还比较差,因具备轻薄、可弯折、高布线密度等优势,广泛应用于智能手机、智能穿戴、汽车电子、显示模组等领域,被称为“电子产品之母”之一。随着智能手机电池容量提高、摄像模组增多、折叠屏等新形态手机崛起,单机FPC用量正不断提升。此外,汽车智能化与电动化趋势也带动汽车电子用FPC需求增长。

(2)弘信电子在中国大陆FPC厂商中出货量名列前茅,为多家全球知名手机品牌的核心供应商,包括荣耀、小米、谷歌、OPPO、vivo等。公司在多层板、软硬结合板、高密度互连板(HDI)等方面积累了深厚工艺经验,且持续推动制造环节智能化改造,为自动化柔性生产提供有力支撑。

(3)整体看公司FPC这部分业务,与消费电子景气程度强关联,增量可以看AI手机,折叠手机,可穿戴电子,汽车电子的需求。

(4)公司AI 业务战略定位为成为智能硬件及整体解决方案提供商

(5)公司布局服务器整机制造: 公司与甘肃天水政府合作,在当地建设AI算力服务器智能制造基地,一期年产2万台产能已投产。服务器这块本来毛利不高,规模方面肯定比不过传统大厂如浪潮信息,紫光股份等。不过可以看看弘信电子的拿卡渠道是否有一定成本优势。

(6)算力租赁与大模型合作: 通过收购安联通(英伟达精英级合作伙伴,拿卡渠道优势),叠加子公司燧弘华创(与国产芯片企业燧原科技等深度合作),公司具备英伟达+国产算力“双线”整合的能力。2023-2024年,公司先后与多家互联网及大模型企业合作,为其提供AI算力部署和租赁服务。

(7)安联通花了不到3亿,24年营收4.2亿,利润3600万,目前看还是个不错的买卖。燧弘华创公司持股60%,燧弘华创及其子公司主要从事算力及相关业务,报告期内营业收入18.51亿元,净利润 1.19 亿元;

(8)重点智算项目进展: 公司参与庆阳智算中心建设,已实现超3000P算力落地,且签署诸多算力服务框架协议。至2024年底,规划进一步扩容至5万P以上,旨在打造国内最大AI训练基地之一。

(9)25年看点:算力业务的增长,以及这块业务的是否可以受惠于安联通的渠道优势,智算项目的落地增量,上架率如何。FPC及背光业务整体毛利的改善。