之前写机构投顾文章的时候有说过,虽然我并不认同现在跟踪偏股混的产品,但要想跟踪准,也只有机构有这种实力。

实力就是实力,必然有值得学习和借鉴的地方,如果说个人主理人的方法是“草根派”,那机构的打法肯定就算“学院派”了,今天这篇文章介绍的方法主要来自中欧财富投顾李波在韭圈儿直播时的讲解。

本文并不复述直播内容,而是根据个人的理解,对整套跟踪偏股混,如何做超额,以及如何复盘的方法论进行拆解以及提取一些值得个人做组合时借鉴的点进行分享。

所谓它山之石可以攻玉,下面是正文部分:

一、组合构建

1、基准选取

既然是基金组合的构建,那第一步必然是要选取一个基准或者说目标,跟踪偏股混的组合自然基准就是偏股混,除此之外目前的主流是中证800,也有一些主理人以中证全指为基准。

其实对于基准的作用目前也分两种,一种是围绕基准用类似指数增强的方式,保持偏离度可控的同时做超额;另外一种是要求战胜基准跑出超额就行。

对于个人投资者来说,很多时候既没有第一种方法的能力,也没有第一种方法的必要,第一种方法更偏工具属性,一个指增往往就解决了,即使用偏股混做基准也有对标的单体基金,更简单明了还避免了双重收费。

第二种方法的话,其实更多的作用是划定了一个范围,对投资品种和含权益比例进行了一定限制,不然你满仓纳指基准却对标中证全指,或者50%债券持仓熊市对标中证800,虽然都跑赢了但是缺乏对比的意义。

综上,个人资产配置当然有各种不同的目标和基准,只从A股权益基金为主的基金组合的角度来说,我认为同时战胜国证A指和万得偏股混指数,虽然长期来看难度很大,但是可以作为终极目标。

选国证A指是因为覆盖范围最广,市值覆盖率约为98%,基本代表了全市场,同时避免了大小盘的影响,另外国证A指比起中证全指和万得全A的区别,中证全指为价格指数不包括分红,万得全A虽然和国证A指都是全收益指数,但包含了ST、*ST、退市整理股票,适合做研究用不适合作对比用。

同时又选取了偏股混是因为主动基金对于指数的超额还没到消亡的时候,基金组合会大量采用主动基金(也不排斥指数基金),那战胜主动基金的平均水准作为目标也无可厚非。

2、基金分类

基金组合的底层资产自然是基金,选基金前首先要对基金进行分类。

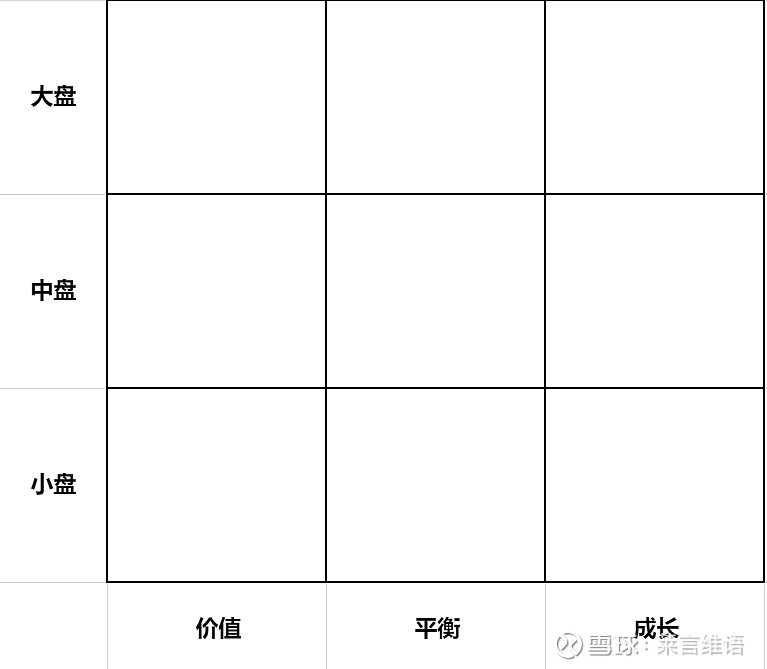

李波将基金用两种分类方式进行归类,一种是按风格分为21类,其中既包含传统的九宫格,这个相信大家都很熟悉了。

也包含其他的像行业主题类的比如医药、消费、科技、制造、资源、金融这种,详细的21类划分直播没有全说。

但这种分类方式过于集中在点,覆盖面不够广,比如说A和B两个基金经理都使用景气度投资的方法,可能体现在九宫格偏大中盘成长。

但A经理只关注景气度,对公司的质地没有那么关注,那组合构建方式一定是行业集中,个股分散。

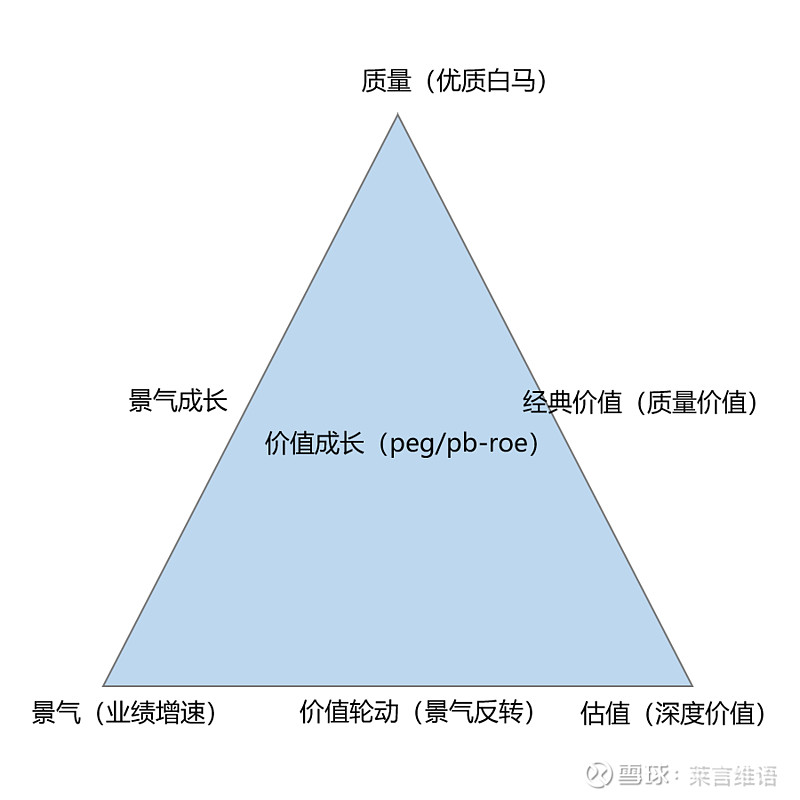

B经理的持仓则表现为行业集中个股集中,选股时对个股置信度要求很高,对公司的质地有较深的考量,这种就归类为景气成长。

所以另外一种分类方式,按照方法论来分可以分为7类。底层逻辑是认为基金经理的投资方法取决于每个人内心的价值观,比起不太稳定的风格分类,用方法论来分类相对稳定。

详细的分类见下图:

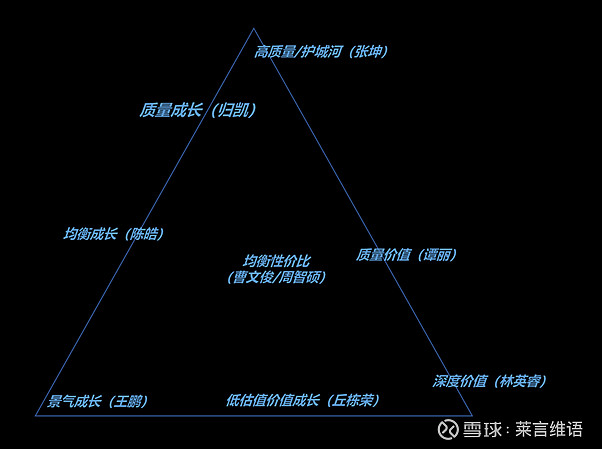

两类方法互相之间有映射关系,配合起来使用就像XY坐标轴,对于基金的定位可以更加精准一些。

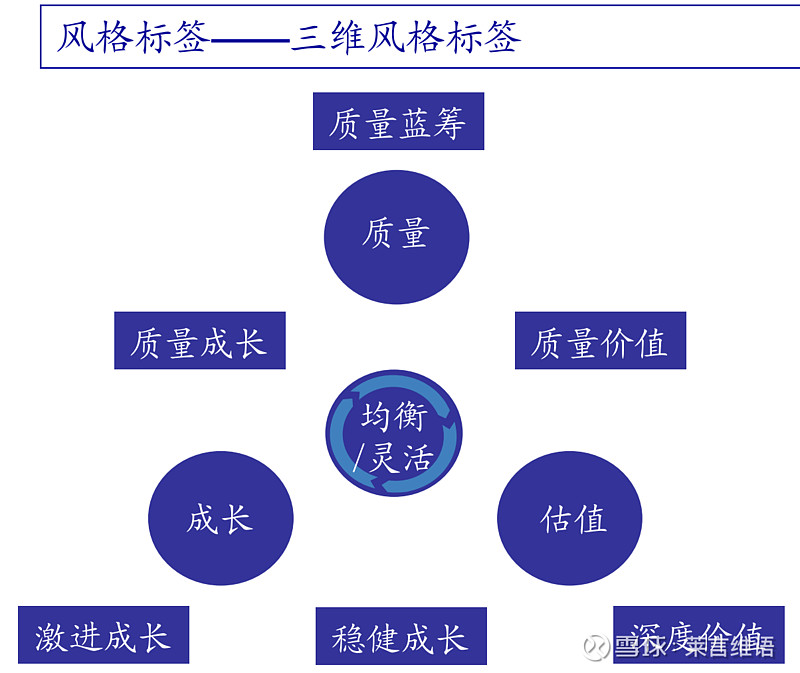

话说这种分类方式在上次写嘉实姜玉雯的时候也介绍过,在券商的金工报告中叫作三维风格标签,反正都是大差不差的意思,可以参见下图:

分类完之后,跟踪偏股混的组合自然是按照偏股混中各种基金测算的权重来进行相应基金权重的分配。

对于个体来说,无论构建的组合是什么种类的,也应该拥有一套自己的基金分类方法,这样才能有的放矢。

如果说搭建基金组合像是烹饪一道料理,那基金本身就像食材,不同厨师料理的风格可能不同,但把食材搞清楚认全了,可谓是基础中的基础。

3、如何增强

搭建完组合保持对基准的跟踪后,下一步自然是要考虑怎么来做增强。

3.1、传统指增增强模式

传统的股票指增的思路,首先要把跟踪的基准,按照成分股所属的市值,风格,行业,所属因子来进行拆分,得到单个股票的权重后再加权得到基准的权重分布。

然后根据因子权重选股来填空,先把空格填满,再在具体选品的时候做alpha。

比如说沪深300中有10%的电力设备版块配置权重,如果完全按照行业中性的思路去配,那既可以用沪深300中电力设备的股票做优化,也可以用沪深300以外的电力设备股去填充,只要保证最后占比达标就行。

这样的话如果在各个因子包括行业层面做到中性,那alpha就来自股票优选。

3.2、基金组合增强模式

基金组合做不到单只基金对股票那样基于事实的实时跟踪,底层资产基金的持仓一年也就披露4次,其中2次还不完整,跟踪时更多采用测算的模式,注定动作要慢一拍也会存在拟合的误差,所以要换种方式来做。

首先把基金按照上文的模式进行分类,再把不同分类的权重搞清楚,虽然单只基金在过程中会存在风格漂移,但放在整个市场6000多只基金的维度来看,影响就没有这么大。

权重的分配季度去做复核,从历史上来说季度之间的波动没有原来的大,21个分类中权重加总起来变化不到10%。

上面主要是跟踪基准的部分,而增强的部分既有单只基金在同类中的超额,也有组合设计中主观判断后偏离部分的超额,一般来说偏离的幅度控制在20%以内。

而判断是否超配和做偏离的依据,从上至下主要也是依据宏观层面和中观层面。

宏观层面

宏观层面是一个比较慢的变量,可能做出判断后调整的频次是以年来作为单位。

主要依据周期的变化(比如库存周期、信用周期、盈利周期等)、美债中债信用利差等信息进行调整。

比如衰退周期就以防守为主,就多配价值风格的,复苏周期转向进攻,就多配成长风格之类的。

中观层面

中观层面会对行业进行比较,比较的框架主要依据五类因子。

①基本面

用财务数据做刻画,结合分析师的一致预期,判断是否出现拐点。

②风格

主要考虑政策+风格的影响。

政策这块在认知范围之外,只能跟踪,但是影响很大。

市场风格这块会产生聚集效应,比如20年的白马偏好,21年的景气度偏好。

③交易

依据技术指标来跟踪市场情绪,观察某些因子是否过热。

④估值

众所周知的东西,观察不同行业估值的同比、环比、分位数、绝对值等变化判断高低。

⑤筹码

观测交易拥挤度,公募超低配比例等。

以上五种因子的权重占比也有划分,基本面和风格的占比最大,另外三个较小。

同时不同的行业版块划分也不同,比如消费行业基本面因子的占比就较高,周期行业则更看重估值和情绪因子。

综合后得出配置观点,同时和上面的基金分类相互呼应,因才适用进行选基。

从我们个人的角度来说,确实做不到机构这么精细的划分和拆解,但可以借鉴其框架也搭建一个属于自己的体系来辅助判断,比如著名的若水主动,也是有属于自己的若水模型的。

模糊的正确胜过精准的错误,体系糙一些没关系,而且未必效果差,但有没有,还是不一样的。

二、组合跟踪

公司设有专属的风险管理岗位,定期进行组合跟踪以及收益归因。

1、跟踪频率

简单一句话就是:日度、周度看个基;月度、季度看组合。

我个人理解日度的跟踪主要是结合当天市场的行情判断个基净值的走势是否和持仓保持一致,基金经理可能的调仓方向以及是否偏离。

而月度和季度的跟踪,越是长周期,越是需要做归因分析,观察组合设计的部分造成的贡献以及是否有负偏离,确保底层方法有效。

2、跟踪方式

跟踪偏股混时采用37开的方式,30%用个基做跟踪(一些跟踪偏股混的量化基金),70%用组合做跟踪。

个基的部分和自己操作构建组合的部分形成双保险,确保一方看错的时候另外一方可以补救。

这里说的是跟踪偏股混的方法,于我们个人而言能借鉴的是,就像是选量化基或者均衡基跟踪市场某个方向,市场变化时基金经理会自己实时调仓来调整,同时我们也会做自己组合的偏离和调整,相互补足互为保险。

三、组合维护

1、调仓

调仓的出发点是依据组合的设计,比如年初和半年度确定组合的权重配比,那定期观察是否偏离,偏离后则会进行调仓修正。

或者市场发生变化时,基金跑输时,也会通过对基金经理的调研后再做判断是否调整。

ps:我个人对调仓单独写过上下两篇,有兴趣的可以去翻下历史文章。

基金组合到底什么时候调仓?(上篇)基金组合到底什么时候调仓?(下篇)

2、配置

配置的角度参考上面说的宏观部分,主要通过自上而下、周期轮回来进行规划,是一个慢变量,可能一次规划就管好几年,每个阶段比如半年度时间再观察是否调整,但本身没有固定调整频次。

3、选基

选基的角度主要依据基金的规模、基金经理个人原因、是否风格漂移、是否有更优选的平替。

4、频率

监测频率参考上面章节的跟踪部分,主要是月频、季频来监测,哪里不行调整哪里。

而调仓频次主要为季频,因为所依据的经济数据、上市公司财报、基金季报等很多数据的公布和变化本身就是季频的。

其实在我看来,如果组合跟踪的时候做得足够好,组合的维护就是水到渠成的,本身就是一个反复修正以适应市场和表达自己投资观点的动作。

总结:虽然本文的主体方式是参考的跟踪偏股混的方法,但逻辑和思路上,其实都是一样的;上文的组合构建、组合跟踪、组合维护,虽然分为了三个章节,但本质上是三位一体,你中有我我中有你的。

方法论就像刀,刀再好,能不能用好主要还是取决于刀客,就像很多朋友沉迷于挖掘黑马基金,但好基金其实不缺,同一只好基金有的人能赚钱有的人却能赔钱,这背后的原因,才值得更为深思。

以上就是本文的全部内容了,如果觉得这次分享对你有所帮助,希望不吝点赞、转发:)