一、瓶装水生意的本质

(一)一瓶农夫山泉天然水的成本结构

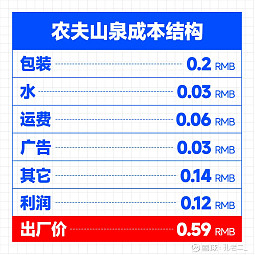

根据远川研究所的精算结果,一瓶农夫山泉的成本中,水只占到3分钱、包装占到2毛钱,剩下的是运费、广告、人员成本等其它开支、以及农夫山泉自己的利润等。最终,一瓶农夫山泉的出厂价,大约是0.59元。与2元的零售价差了3倍多,差异来源于“渠道成本”。瓶装水这个品类的特性就是:“把水送到你手上”的成本,要远远高于“把水生产出来”的成本。

(二)瓶装水行业“500公里定律”

就是说从工厂到售卖终端,距离不能超过500公里。否则巨大的运输成本,将会吃掉瓶装水的所有利润。超过这个距离,品牌就是在帮中石化和高速收费站打工。瓶装水,本质就是一个渠道生意。就是因为渠道生意的特性,让一家工厂覆盖全国的成本极其高昂,给各地的中小本地品牌留出了生存空间。而全国性的瓶装水品牌,比如农夫山泉、怡宝、娃哈哈,则是通过密集建厂降低运输距离以及深度渠道建设降低渠道成本。

二、农夫山泉的渠道建设

(一)分销模式与时俱进

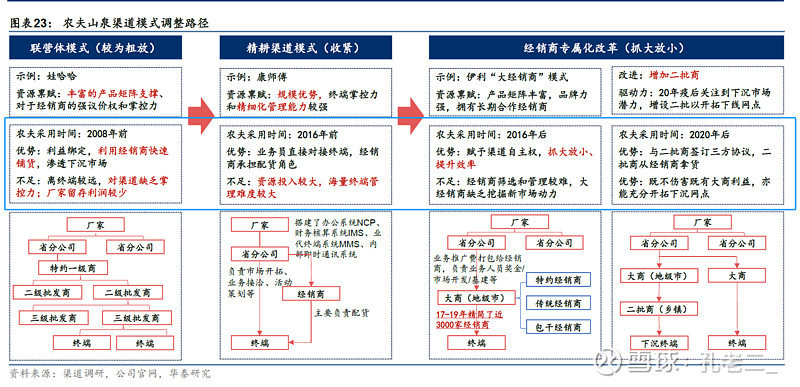

包装饮用水本身产品差异化程度不是特别明显,行业竞争的核心要素在于渠道力。软饮料行业流通渠道中,主流分销模式以娃哈哈摸索创建的联销体、康师傅为代表的通路精耕及农夫山泉采用的经销专属制较为典型。三种模式各具特色,主要区别在于厂商和经销商不同的管理范围和相对关系。伴随产品矩阵扩充及市场影响力提升,农夫山泉的分销模式与时俱进:

1)2008年前联营体模式:公司效仿娃哈哈的联销体模式,借助经销商力量跑马圈地。但由于公司彼时没有强大的产品矩阵支持和成熟的经销商管理体系,最终导致价盘紊乱。

2)2008-16年精耕渠道:公司业务员直接与终端对接,经销商仅承担配货角色,此模式下公司对终端的掌控力度大大加强。随着销售体量的扩大和城区网点的渗透率提升,公司想要全面掌控乡镇村县等毛细血管终端的难度和边际成本大幅提升。

3)2016年后经销商专属化改革:销售主体由企业重新回到经销商,精简小商(17/18/19年公司减少1325/995/489家经销商,解约率达31%/26%/13%)、给予渠道充分自主权以激发积极性(将业务推广费/业代奖金等打包下放经销商)。20年关注到下沉市场发展潜力后增设二批商,并与大商签订三方协议,保证既有经销商利益的同时充分开拓下线市场。

(二)2016年经销商模式的改革成果

一方面公司主动淘汰拖后腿的经销商,将资源倾斜于头部大经销商,在提升经销商利润空间的同时进一步明确经销商的责任(经销商不再仅作为配送商,需要承担更多市场开发、维护价格体系和品牌形象的工作,同时对于业务员的管理及费用投放等经营管理权由公司转移给经销商)。

另一方面公司依托农夫合作伙伴系统(NCP系统)以及过去多年深度分销所积累的经验以及历史数据,实时掌控经销商库存、打款、终端陈列、费用投入、冰柜使用情况及终端货龄等情况,实现了对于4,000+经销商网络和12,000名销售团队的实时掌控,能够严控经营风险,从而提升了整体的分销效率。

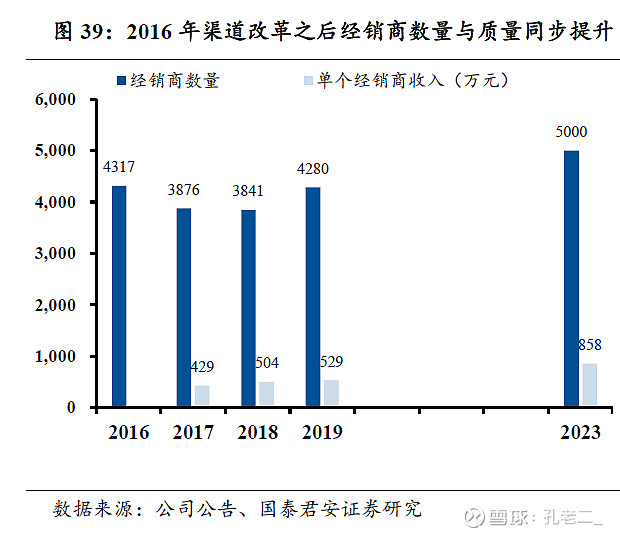

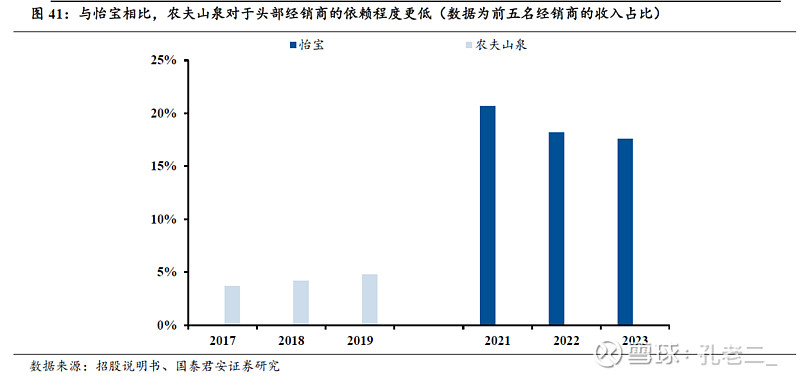

在渠道改革的推进下,农夫山泉经销商的数量以及质量同步提升:从2017年的3876家经销商,单个经销商收入429万元,提升至2023年的5000家经销商,单个经销商收入858万元。在此带动下到2023年农夫山泉终端网点数量超过300万家,显著优于主要竞争对手怡宝的200万家的水平,且农夫山泉对头部经销商的依赖程度也低于怡宝。

(三)渠道让利

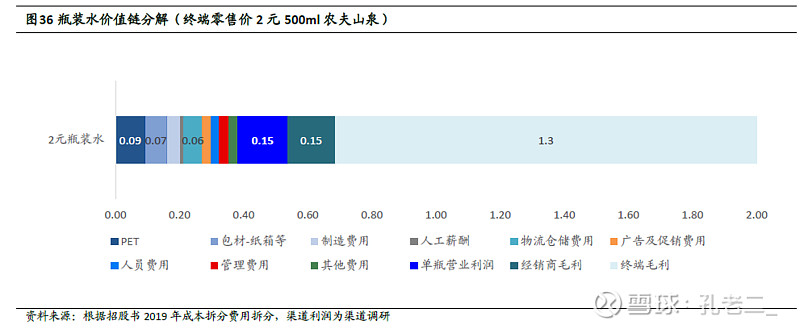

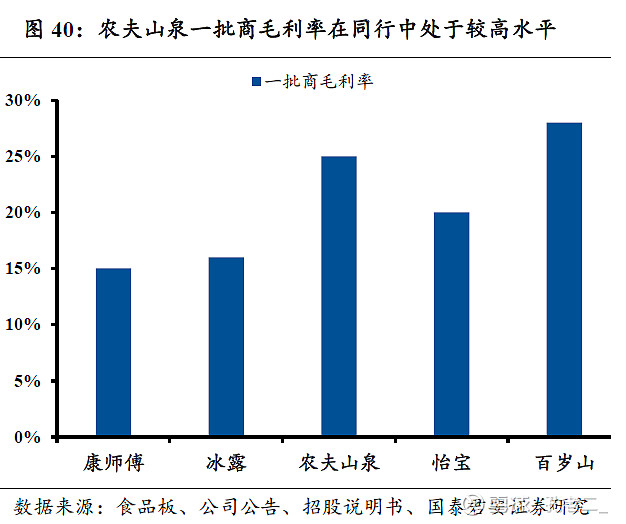

终端零售价2元500ml农夫山泉,海通国际根据招股书瓶装水吨价推算,其出厂价为0.54元(对应终端加价率为3倍多),农夫山泉分走的单瓶营业利润为0.15元,经销商毛利估算为0.15元,终端毛利超过1元,渠道利润率超过50%(略高于怡宝/百岁山),农夫山泉给渠道预留利润较为充足。在包装饮用水差异化不明显及重渠道特性的情况下,谁能保障渠道的利润,就能更大程度地触达消费者,带来购买需求。

这或许就是钟睒睒在《对话》栏目能讲出,“我是对自己的结局非常有信心的,第一个白手起家,干干净净,每一块钱都是干净的;第二个我照章纳税;第三个上下游供应商你可以去调查,钟睒睒对上下游供应商的留利;第四个对员工的福利,员工的待遇,当然我做的还有努力更好的空间,但是我目前的水平来说,我认为对自己是满意的”。

三、农夫山泉的水源地

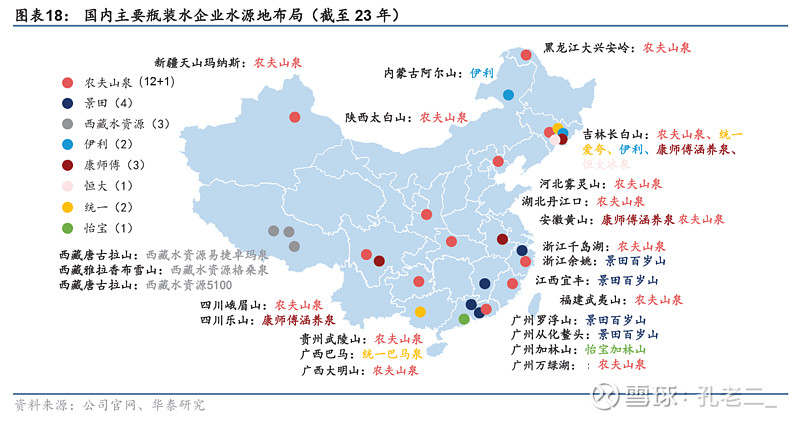

由于水的纯开采成本很低,生产边际成本几乎可以忽略不计,但由于体积大、重量重、货值低,因此物流及仓储费用率较高,所有才有“500公里定律”一说。农夫山泉前瞻性布局全国12大水源地(截至23年,另有安徽黄山水源地在建),遍布全国的水源地,不仅能全面覆盖市场,而且能有效缩短运输半径,减少运送时间,降低物流成本,在瓶装水行业形成先发优势。

但是,这些优质的水源地是农夫山泉独享的吗?很明显不是。

农夫山泉虽然号称拥有十二大水源地(2019年为十个水源地),但是招股书显示,2019年浙江千岛湖、吉林长白山、广东万绿湖、湖北丹江口这四大水源地的产量,就占了当时总产量的四分之三(分别占当年产量的32%/16%/15%/13%)。而且,2020年之后,农夫山泉会继续投入35亿元,扩大浙江千岛湖、广东万绿湖、吉林长白山的产能。也就是说,这几个最重要基地的产能占比、产量占比会进一步提升。

所以,虽然农夫山泉拥有十二大水源地,但以上四大水源才是农夫山泉的绝对主力水源。而这四大水源地的取水证根本不是什么稀缺资源。对当地政府来说,这些水源地的水资源是天然的,不卖就白白流走了,流走的都是白花花的银子啊,只要交钱就给办证取水,政府的成本多不了一点,当地政府恨不得中国的每个水厂都去当地办厂,对于促进当地的就业和税收都有很大贡献,更不可能让某一家水厂独占。

四、农夫山泉的品牌力

1998年公司打出“农夫山泉有点甜”的广告语,利用可感知的“甜”形成心理暗示,与消费者认知习惯里“甘甜”的山泉水连接,从感性层面初步占领消费者心智;2008年公司引入新的广告语“我们不生产水,我们是大自然的搬运工”,引导消费者自然联想产品背后天然泉水的价值属性,强化水源地概念;2018年公司广告语更新为“什么样的水孕育什么样的生命”,融合生命的概念,从人文价值观的角度表达天然属性,品牌形象更加立体饱满。

不可否认,农夫山泉的营销能力确实很强,把瓶装水这种几乎无差别的产品硬是通过常年的市场教育,在消费者的心智中形成天然水和矿泉水“更好更健康”的印象。所以市场定价一般是纯净水<天然水<矿泉水,比如能卖出高溢价依云、VOSS、巴黎水,普遍都是矿泉水和天然水,极少见到纯净水。

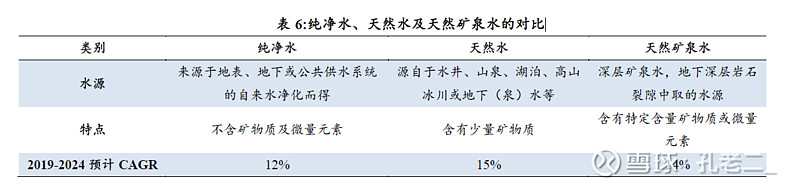

说明:如今的瓶装水市场,大致分为三个品类:纯净水、天然水、矿泉水。纯净水水源主要来自公共供水系统(代表企业:怡宝、娃哈哈),天然水水源为非公共供水系统的地表水或地下水(代表企业:农夫山泉),天然矿泉水水源则从地下深处自然涌出或经钻井采集(代表企业:百岁山、恒大冰泉)。

但是,消费者在购买农夫山泉的瓶装水时真的是奔着品牌去的吗?很明显不一定。

农夫山泉的产品往往是“metoo”(我也有),或者“mebetter”(我更好),却没有“onlyme”(只有我)的产品,消费者的品牌忠诚度并不高。特别瓶装水这种产品消费场景更多是基于性价比、方便可得。

五、未来市场空间

2023年包装水市场规模为2266亿元,预计未来五年,行业进入低速增长,增长中枢维持在3%-4%之间,处于稳健扩容阶段。目前包装水市场整体集中度仍在提升中,农夫山泉、怡宝和景田的行业座次稳居前三。

但是农夫山泉今年上半年财报披露的包装水产品业绩下滑18.3%说明,全网暴下农夫的网销停滞、线下门店减少陈列,以及农夫山泉打脸推出绿瓶纯净水所引发的一元大战,确实给农夫山泉带来了不小的伤害。农夫山泉能否止住下滑趋势,重新站稳龙头地位还需要观察。

值得关注的是,农夫山泉推绿瓶纯净水的时间——四月底,与老对头怡宝上市的时间不谋而合,而这款550ml的绿瓶农夫山泉纯净水从紧贴怡宝包装样子的“绿色”系包装选择,还是初打的口号“我有告知你的义务,你有选择的权利,多一种选择,多一个比较”,言下之意,跟谁比较?比谁多个选择?不就是怡宝吗?通过这场一元水大战,农夫山泉通过价格稍降的绿瓶水切回到了纯净水市场,去抢食怡宝在纯净水赛道的一部分市场份额,也有希望给原本增长瓶颈的矿泉水业务打开一定新的空间,当然这个过程中单价还可能会有一定的牺牲。