我们从小就被灌输黄金有多珍贵,而且俗话说“乱世买黄金”,在如今全球战争阴云密布、通胀高企的背景下,黄金经常被财经媒体安利为最佳避险资产之一,金价持续上涨的新闻也频繁出现。

也有人认定,黄金作为财富IP的江湖地位,和末代皇帝一样,已经“退位”了,它的粉丝们逐渐从世间消失,未来将越来越不受欢迎,沦为和白银一个级别的金属。

到底该相信哪种观点?黄金是否值得长期投资?

为了搞清楚这个问题,我从4个方面做了一点研究:

黄金的价值起源

黄金的货币属性

黄金的资产属性

投资黄金的长期历史收益

1. 黄金的价值起源

地球上这么多种金属,为什么偏偏是黄金,具有最强的金融属性?

首先说说稀缺性。

根据大爆炸理论,宇宙诞生初期只存在2种元素:氢和氦,随着这2种元素逐渐聚集形成恒星,恒星内部开始产生热核聚变反应,燃烧氢或氦,形成锂、碳、氧等元素。但像太阳这般大的恒星,最多只能聚变出铁元素,而比铁更重的元素,比如铜、银、金这些重金属,只有在比太阳质量还要大成百上千倍的恒星中才能产生,它们在大号恒星演化晚期的超新星爆炸中被抛射到宇宙,散落到各个星球,所以地球上的重金属都属于外太空的馈赠。

由于形成的物理条件相对更苛刻,导致金银等重金属在地球上的储量比铝、铁这样的普通金属要少很多。此外,黄金还适合锻造和分割,不会氧化变色,比重又大,加之独特且醒目的金黄色,黄金在古代就脱颖而出,从欧亚大陆的各个文明古国,到美洲的印加帝国,都成为了制作奢侈品和收藏财富的最佳材料。

譬如汉代王公贵族的陪葬品——镶嵌金线金箔的国宝金缕玉衣,经历2千多年依然保存完好,要是铜或铁,恐怕早已腐蚀殆尽了。

在当今开采冶炼技术条件下,兼具稀有和稳定的金属,除了黄金以外,铂金、钯金也毫不逊色,产量甚至比黄金还要更低,但价格依然比不上黄金。所以说,稀有和稳定并不能完全解释黄金的价值,“拜金”观念的传承也是黄金价值来源的重要部分,从这方面来看,黄金确实具有很强的IP文化属性。

黄金文化里有一个最重要的认知就是“黄金=金钱”,下面再说说黄金作为货币的历史。

2. 货币黄金

马克思曾说:金银天然不是货币,但货币天然是金银。

在漫长的古代史中,黄金本身是长期作为货币流通的,比如国内的金元宝,国外的金币。

到了近代,各国开始发行纸币,可是,一张纸的价值终究缺乏信任基础,于是从19世纪开始,英美等国家都从法律上确认了以黄金作为货币本位来发行纸币,可以拿钞票去银行兑换金币金条,形成了所谓的金本位制(gold standard)。

但由于政府无限印纸钞的成本足够低,各国之间很难互相信任对方纸币的价值,重金属依然是国际共同认可的最终交付物,例如晚清惨痛的庚子赔款是4亿5千万两白银,还有一战战败国德国的赔款1320亿马克,全部要以黄金支付。国际上纸币难以流通,各国国内由于钱多金少,金本位也难以执行,这个时期,黄金依然是最硬的硬通货。

二战中美国国运当头,一跃成为资本主义盟主,同时占据了全球近6成的黄金储备。于是美国趁机打着促进国际贸易的旗号,在1944年和44个国家在华盛顿的布雷顿森林公园里达成了战后国际货币体系,这就是著名的“布雷顿森林体系”,约定美元直接跟黄金挂钩,美国承诺,每多印35美金,国家金库里就多储备1盎司黄金,美元第二次实施金本位,借此开始成为世界货币,因为可以刚兑黄金,也拥有了“美金”的外号。之后的一段时期,虽然西方国家贸易的硬通货变成了美元,但实际的担保物还是底层的黄金。

直到60年代,美国开始深陷越战泥潭,黄金大量外流而美元严重超发,1971年“美听宗”尼克松终于hold不住了,直接宣布美元和黄金脱钩……从此美元再无黄金背书,金本位制寿终正寝。从这一年起,黄金的故事发生了重大转折——从远古时期一直持续数千年的硬通货地位戛然而止,之后黄金的货币属性逐渐淡化消失,只剩下了金融资产属性。

3. 资产黄金

巴菲特曾这样评价作为资产的黄金:

在黄金数量固定的情况下,它没有实际用途,其价值完全取决于其他人愿意为它付出多少;很少有大宗商品未来半年到一年的走向是我们知晓的。

他还曾经在给伯克希尔股东的信中指出,黄金存在两大缺陷:

一是黄金为非生息资产,不像投资实业生产产品,或者投资股票产生股息那样,可以持续产生现金流,购买一盎司黄金,过了几百年,它依然还是一盎司黄金。

二是黄金缺乏实际用途,它诚然可以加工为珠宝首饰,但并不足以支撑起广泛需求。

正如巴菲特所说,作为使用价值有限的金融投资品,必然需要不断维护IP、不断强化大众共识才有可能持续升值,譬如毕加索画作、比特币,乃至盲盒……而一旦共识减弱,就会出现郁金香、邮票这样的反面案例。黄金已经失去了跟货币挂钩的地位,作为首饰在年轻一代中又不再流行,最终,大众心中的神圣信仰可能会彻底坍塌,“未来再也没人记得黄金”并非危言耸听。

看到过一个数据,黄金从1980年到2017年只涨了4倍,投资黄金的真实情况是这样么?

4. 投资黄金的收益

下面可以看看近100年黄金的美元价格走势:

可以发现,1971年是一个很明显的分水岭,在之前由于黄金和美元之间的汇率固定,美元计价的金价走势几乎是一条平行直线。布雷顿森林体系瓦解后,金价开启了一段疯狂的飙升之路,最高涨幅超过18倍,在1980年左右达到了一个历史高位,投资者如果在这几年入场的话,惨如48块抄底中石油,会经受一段超过20年套牢期……

所以说金价从1980年的350美元涨到2017年的1300美元,“经历了整整37年,黄金一共只翻了四倍!”,这个数据确实是准确的。总体上计算,黄金近50年大约翻了43倍,年化收益率7.9%左右,看起来似乎还可以接受。但是,再对比一下美股的大盘指数——标普500,近50年的年化收益率为10.9%。不要小看这3个百分点的差距,50年的复利累积之后,标普500最终翻了177倍,比黄金收益高出100多倍!

可见黄金在成为纯金融投资品后的历史表现,是大幅跑输股票的。

最近几年,黄金似乎走出了乏力表现,从上面的K线也能看出,金价一波反弹创下新高,不少媒体也不断拿抵抗通胀、避险为由推荐黄金。形势是不是发生了反转?咱们接着看看这几年的数据。

以跟踪现货黄金价格的易方达黄金ETF(159934)为例,跟沪深300指数,以及支付宝金选推荐的纯债基金——招商产业债券放到一起做个对比:

可以看出,最近5年黄金的收益率完全逊于沪深300,阶段性跑赢纯债基金,但波动非常大,即便长线上涨,也属于非常难以把控的投资品种。黄金的合理估值到底是多少?投资股票尚且还能根据市盈率、市净率等指标进行择时分析,预测黄金价格正如巴菲特所言,几乎就是两眼一抹黑。

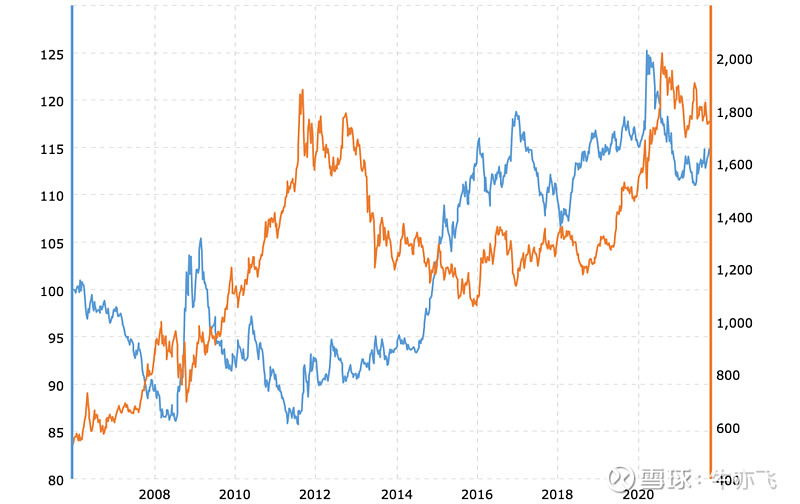

有一个对金价影响较大的因素是美元指数(下图橙线是金价,蓝线是美元指数),这2年黄金的涨势显然和美联储持续放水有关,不过美元指数也并非单边下跌,即便遇到这样的放水程度,金价走势也和A股一样宽幅震荡,买黄金对冲风险,夸张点说,效果跟买比特币差不多……

好了,聊完这些背景和数据,相信你再看到媒体鼓吹黄金“避险资产”,只会对他们嗤之以鼻报以“呵呵”了……最后再做一个小小的总结:

黄金过去的地位已经一去不返,在近五十年历史中低收益高波动的表现,以及未来存在的IP彻底过气、无人问津的风险,都无法让人长期重仓这个品种。可以考虑的投资方式是将黄金作为长期资产配置的一部分,用合适仓位持有,用来降低配置品种之间的相关性。

说“黄金已死”也许有标题党之嫌,但它的确属于一个比较鸡肋的投资品。$黄金ETF(SH518880)$ $沪深300ETF(SH510300)$