街头巷尾悄然扩张的零食店,正在上演一场效率与资本的完美共谋。

当你走进任何一家“老婆大人”“好想来”或“吖滴吖滴”零食店,面对琳琅满目的商品和络绎不绝的顾客,可能很难想象,这些看似普通的零售门店背后,隐藏着一家净利润同比增长917.04% 的上市公司。

这就是万辰集团的故事——一家你或许从未直接接触,却无处不在的消费基础设施。

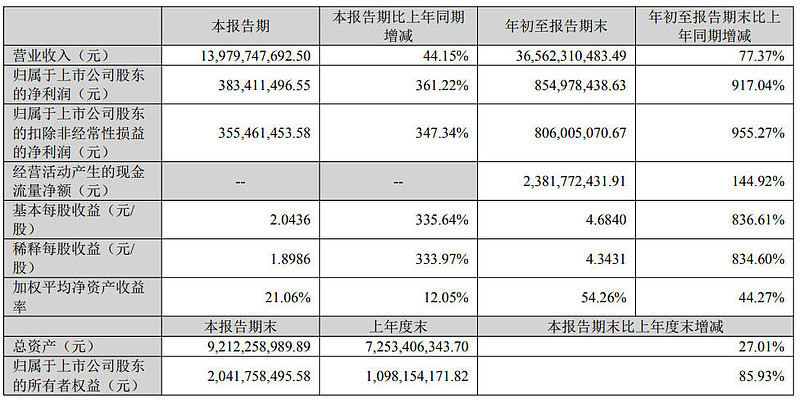

2025年10月,万辰集团交出了一份让整个消费赛道瞩目的三季报:前三季度实现营收365.62亿元,同比增长77.37%;归母净利润8.55亿元,同比暴增917.04%。

在消费市场整体仅增长4.6%的大环境下,这家曾经的“蘑菇大王”凭借量贩零食业务,实现了近乎神话般的增长。但数字背后,隐藏着更为复杂的商业逻辑。

01 财务数字下的商业本质

万辰集团的三季报中,最引人注目的不仅是营收和利润的增长幅度,更是其增长质量的全面提升。

第三季度,公司单季实现营业收入139.8亿元,归母净利润3.83亿元,同比增长361.22%。更为重要的是,其扣除非经常性损益的净利润达到3.55亿元,同比增长347.34%,证明增长主要来源于主营业务而非偶然因素。

在现金流方面,公司前三季度经营活动产生的现金流量净额同比大增144.92%,达到23.82亿元。经营性现金流超过净利润,意味着公司的盈利质量较高,回款能力强劲,这是检验企业健康状况的关键指标。

与此同时,公司毛利率持续改善,第三季度达到12.1%,同比提升1.8个百分点。期间费用率则同比下降,显示出公司在规模扩张的同时,运营效率也在同步优化。

东吴证券研报中的一组数据揭示了万辰集团的增长质量:加回股权激励费用后,公司净利率在2025年前三季度分别为3.9%、4.7%、5.3%,实现连续环比增长。这种稳步提升的背后是规模效应和运营效率的双重提升。

02 转型之路:从蘑菇大王到零食霸主

万辰集团的转型故事堪称商业史上的经典案例。

这家曾经以食用菌为主营业务的企业,在2025年前三季度,其零食量贩业务实现营收361.58亿元,净利润15.95亿元。

如今,量贩业务已占公司总营收的98%以上,完成了彻底的业务蜕变。

这一转型并非偶然。万辰集团成立于2011年,最早主营食用菌业务,包括金针菇、真姬菇等,2021年时还只有4.26亿元的营收规模。2022年,公司进入量贩零食行业,先后整合了“陆小馋”“好想来”“来优品”“吖嘀吖嘀”“老婆大人”五大零食零售品牌。

之后,万辰集团于2023年9月12日宣布将旗下“陆小馋”“好想来”“来优品”“吖嘀吖嘀”四大品牌合并,统一为“好想来品牌零食”。这一品牌整合战略极大地强化了市场认知度和运营效率。

从2021年到2024年,万辰集团营收3年涨了近75倍,这一转型速度在中国商业史上实属罕见。其成功关键在于抓住了量贩零食这一细分赛道,通过高效的供应链管理和门店网络扩张,实现了爆发式增长。

纵观中国消费市场,类似万辰这样通过业务转型实现重生的企业并不少见。但其独特之处在于,它没有选择产品多元化,而是聚焦于渠道变革,通过重塑零食的销售方式,创造了全新的增长模式。

03 效率密码:量贩模式的降维打击

量贩零食的商业模式看似简单,但万辰集团将其做到了极致。

其核心效率来自于大规模采购、精简供应链环节和高效物流配送。财报显示,公司应付账款同比增加32.49%,主要源于“量贩零食业务持续发展,相应应付货款增加”。这表明公司在供应链中的议价能力增强,能够利用账期优化现金流。

与此同时,公司在门店扩张上采取了标准化、可复制的模式。截至2025年上半年,万辰集团门店数量已达15365家,较年初净增1169家,相当于每天开设约6家新店。

这种扩张速度背后是成熟的选址、运营和培训体系的支持。

万辰集团的效率提升也反映在资产结构优化上。其三季报显示,公司使用权资产减少30.99%,主要系“量贩零食业务仓库优化使得使用权资产减少”。这表明公司在不断优化仓储物流网络,提升资产使用效率。

在供应链方面,公司在全国布局了51个常温仓储中心,总面积为96万平方米,并拥有13个冷链仓库。公司门店与仓库之间的平均距离为124公里,仓储网络布局与全国门店拓展策略相配合,实现“T+1”配送原则,极大地降低了物流成本和时间。

04 行业镜鉴:消费赛道的新旧物种对比

万辰集团的崛起并非孤例,而是新消费环境下“效率驱动型”企业的典型代表。

将其与传统消费品企业对比,可以发现显著差异。统一企业中国2025年上半年总营收170.87亿元,同比增长10.6%。尽管增长稳定,但与万辰的77.37%增速相去甚远。

更为重要的是,统一的增长主要依赖于产品创新和高端化,而万辰则依靠渠道变革和效率提升。

在量贩零食行业内部,万辰集团与鸣鸣很忙(2023年11月,零食很忙和赵一鸣零食合并而成)形成了“两超争霸”的格局。2024年,万辰和鸣鸣很忙的门店数量呈现爆发式增长,同比分别增长200.4%和118.6%,分别达14196家及14394家。

两家公司的GMV分别为426.0/555.3亿元,同比分别增长282.0%/262.4%。

从盈利能力看,2024年,万辰和鸣鸣很忙的毛利率分别为10.8%和7.6%,净利润分别为8.6亿元及9.1亿元,对应净利率分别为2.7%及2.3%。万辰集团在毛利率上明显优于对手,显示出其供应链管理和成本控制的优势。

值得注意的是,两家公司的存货周转天数分别为18天和11.6天,周转效率显著优于零食品牌商水平,这也是量贩模式能够成功的关键因素之一。

05 隐忧与挑战:增长可持续性的冷思考

然而,万辰集团的商业模式也面临诸多挑战。

首先,随着规模扩大,管理复杂度呈指数级增长。公司三季报显示,其管理费用同比增长62.03%,主要系“公司量贩零食业务持续发展,费用相应增加”。增速超过营收增长,表明管理效率可能面临压力。

其次,行业竞争日趋激烈。不仅传统商超、便利店纷纷加码零食品类,线上电商也在积极布局。万辰集团需要构建更深的护城河,才能维持竞争优势。

根据灼识咨询的预测,量贩零食渠道销售的GMV将于2029年提升至6137亿元,占比将达11.4%,2024-2029年的GMV复合增速为36.5%。市场空间虽大,但竞争者众。

第三,供应链风险不容忽视。公司存货跌价准备增加,资产减值损失同比增长71.70%,表明在快速扩张过程中,库存管理面临挑战。

此外,万辰集团的业绩暴增也引发了对行业周期性的思考。量贩零食是否只是当前消费环境下的阶段性机会?当消费回暖后,这种商业模式是否依然具有竞争力?

海通国际的研报也指出相关风险:“宏观经济增长低于预期,量贩市场需求大幅下滑,行业竞争激烈,门店开拓不及预期,产品销售不及预期等”。

06 未来展望:量贩零食的天花板在哪里

展望未来,万辰集团的发展路径可能不止于零食量贩。

公司正在试点“省钱超市”新店型,试图将量贩模式复制到更广泛的品类。与此同时,公司两次收回少数股东权益,提升归母净利占比,显示出对业务的强有力控制。

从行业空间来看,零食量贩的渗透率仍有提升空间。特别是在低线城市,消费升级与对高性价比的追求同时存在,为量贩模式提供了广阔的发展土壤。

灼识咨询报告指出,二线及以下城市是量贩零食饮料零售的主要战场。根据预测,二线及以下城市销售的GMV将于2029年提升至5080亿元,占比将达82.8%,2024-2029年的GMV复合增速约为38%。

从资本层面看,万辰集团的现金充裕,三季报显示货币资金达41.93亿元,较年初增长76.13%。这为公司进一步扩张或并购提供了充足的弹药。

值得一提的是,万辰集团正在冲刺港股IPO,计划在香港联交所主板上市。如果成功,公司将实现“A+H”双重上市,进一步拓宽融资渠道,为国际化布局奠定基础。

万辰集团的崛起象征着中国消费市场的一个转折点:野蛮生长的时代已经结束,效率为王的时代正在到来。

随着公司宣布每10股派现1.5元的分红方案,万辰集团正在向市场证明,它不仅是规模上的巨人,也是能创造真实价值的企业。

然而,在繁华背后,那些悄然增加的存货跌价准备、持续上升的管理费用,以及日益激烈的行业竞争,都提醒我们没有任何增长神话是永恒的。

在消费这片永恒的赛道上,唯一的胜利是不断超越自己。当1.5万家门店、1.5亿会员成为万辰集团的基本盘,如何持续提供“较大卖场、超市及便利店同类产品平均低约20%至30%的零售价”,将成为其长期竞争力的关键考验。

*注:文章内容仅为作者独立观点,请理性参考。