在全球LED市场中,LED芯片方面,我国企业市占率约77%,而乾照光电的红黄 LED 芯片市占率国内第一,2024年出货量达4000亿粒,市占率30%;2022年海信视像通过定增成为公司重要战略股东,持股比例为6.93%,后来一路增持至26.19%,成为公司第一大股东。

协同发展战略下,Micro LED 芯片已进入海信高端电视供应链,而随着海信乾照江西基地的完工,2024年年报显示业务快速增长。除了LED芯片主营业务,VCSEL(垂直腔面发射激光器)和砷化镓太阳能电池两个分支业务也很有想象力;特别是砷化镓太阳能电池业务,技术领先,占据国内卫星市场 60%以上份额,产品已应用于 G60 千帆星座,单颗卫星价值量超 150万元。

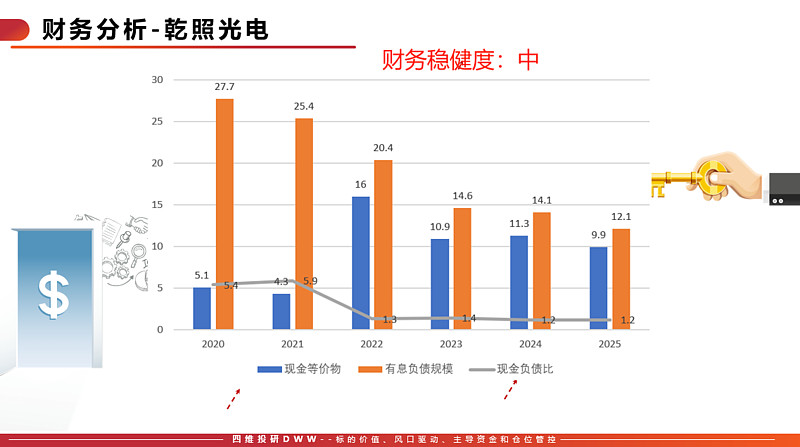

从最近5年乾照光电有息负债来看,海信系没进来前真的是技高人胆大,随时可能出现财务暴雷;而海信系这白马骑士,虽然出发点也可能是补充自身电视业务上游原材料供应链安全,但真的算是救了公司一命,要不这几年行业产能快速扩张导致的产品价格下滑期,难以想象。海信系进来后,虽然整体财务风险还是较高,但不断减少高利息负债和缩减有息负债的行为,我还是愿意给它“中”评价。

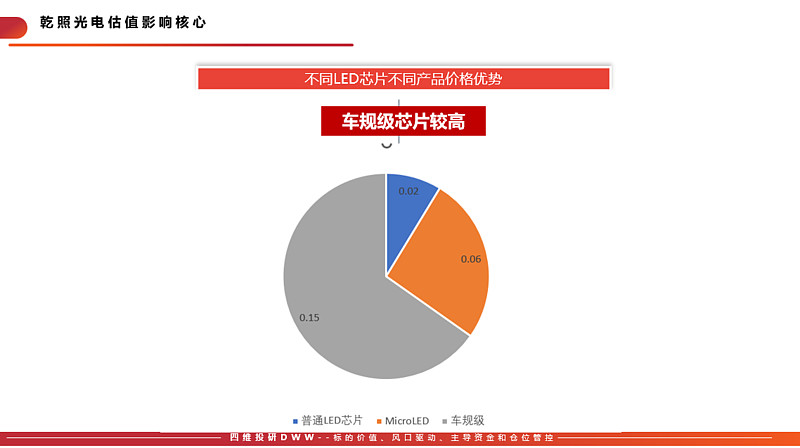

保守估值状态下,乾照光电可达56亿:产能过剩问题仍存,全国LED芯片产能利用率不到60%,并且头部企业未来还有继续扩产的计划;2024 年扬州3600亿粒基地技术升级改造完工后,营业收入7亿,利润七千万,相对于之前业利润有所改善,主要还是国内把韩国产能卷死了,能有10%利润长期看已经不错,成熟期龙头估值20倍 14亿。海信乾照光电基地,24年完工后按预期产能营收10亿,可得净利润一千万。上面说了海信填了债务,控股是为了产业协同,所以基本不亏钱就不错了。正常来说,怎么也值20个亿。砷化镓太阳能电池,用于卫星,是短期最具备爆发力的业务,24年单卫星200万,但25年一季度去到了150万,年内卫星发射1000颗,50%~60%占有率,营业收入增长到7亿,不被光伏太阳能电池行业拖累,利润率回升至5%,40倍成长估值14亿。光通信芯片:通过厦门联智布局25G/50G VCSEL芯片,适配800G/1.6T光模块需求,2025年一季度出货量环比增长30%,预计全年收入占比达8%-10%,2亿营收,龙头华工科技4倍市销率,值8亿。(乐观估值和市梦估值请移步公众号)

风险警示:以上所有内容属于主观想法,投资有风险,参考需谨慎!