2025年上半年老板电器营业收入同比-2.58%,归母净利润同比-6.28%,相比于一季度的-7.20%和-14.66%来说已经有所好转,但并没有什么惊喜,二季度同比小个位数增长并没有把上半年的数据拉平甚至拉正。

尽管老板电器上半年总体毛利率上升1.55个百分点,但归母净利润的下滑幅度依然大于营业收入的下滑幅度,究其原因主要有以下几个:

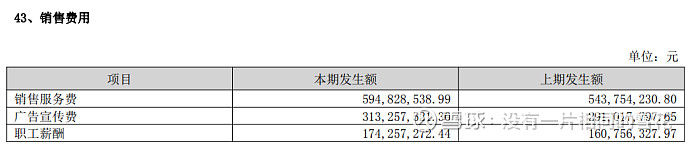

①销售费用同比增加0.59亿元,主要来自销售服务费、广告宣传费及职工薪酬的增加,大概可以简单理解为卖力推广品牌、销售产品;

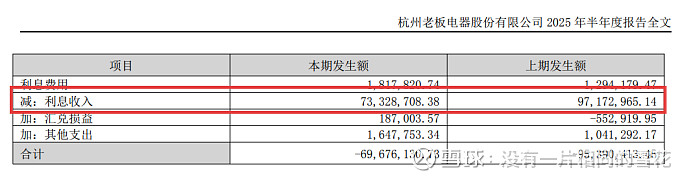

②财务费用相差约0.25亿元,主要是因为本期的利息收入同比减少0.24亿元,大概率是因为当下银行存款利率不断下降,而老板电器账面又躺着近百亿存款,利率下降利息收入自然也就下降;

③其他收益也即政府相关补贴减少0.28亿元;

所以在毛利率上升的情况下,净利润率却有所下降。

老板电器的稳还体现在其分红上,又是毫无惊喜的五毛(半年度)。

公司上半年经营活动产生的现金流量净额为5.11亿元,购建固定资产、无形资产和其他长期资产支付的现金为1.25亿元,产生3.86亿元的自由现金流,加上账面约百亿净现金,半年度分红4.72亿元毫无压力,而且这1.25亿元的资本性开支基本上都是由新建总部大厦产生,总部大厦已大约完成64%,待完工后公司的自由现金流可能还会更加厚实。

在业务上公司新增了橱柜业务,有新的业务并且半年就能做到1.02亿元,让人感觉欣喜,但该业务目前只在工程渠道上推进,这一点其实有点失望。我以为他也看到了整装大家居的前景,定制家居公司配套销售家电,家电公司也S入定制家居,但没想到老板电器做的却是华帝股份前两年玩剩下的,在工程渠道做橱柜,账面余额三十多亿的应收账款减值至二十多亿难道还不够吗?

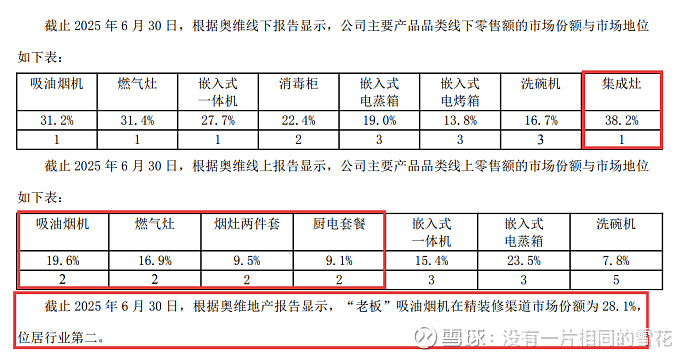

另一个让人失望的点就是线上渠道吸油烟机、燃气灶、烟灶两件套、厨电套餐不仅市场份额下滑,排名也从行业第一退居至第二,一直保持第一确实很累,但这也是实力的体现,前几年工程渠道退居行业第二后,截止目前就再也没回到过第一。

另外,从奥维的排名来看,线下渠道的集成灶取得行业市场份额第一,让人感到有些意外,但公司上半年集成灶营业收入才1亿元的规模,且同比去年下滑45.24%,还能以38.2%的市场份额在线下渠道排名第一?真让人怀疑奥维现在这统计数据是不是在说笑。

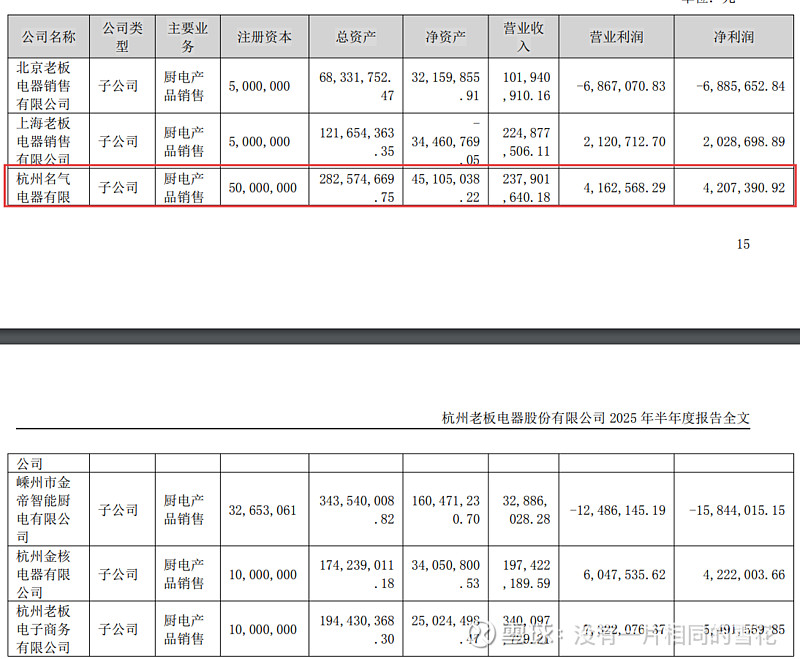

除了营业收入和利润之外,我个人其实最想看到的是公司在“名气”品牌上的发展和海外渠道的进取,在不考虑是否存在内部交易的情况下,“名气”上半年营业收入同比增长3.93%,虽然比公司整体营业收入的增速要好,但并没有看到公司着重推广的效果。

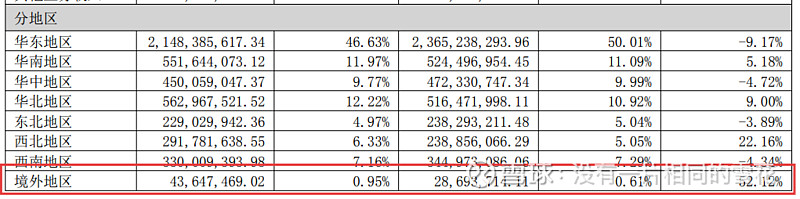

其次就是海外渠道,营业收入同比增长52.12%,看似惊艳绝伦,实际上才0.44亿元的规模,只占公司整体营业收入的不到1%,聊胜于无……

老板电器的财报基本没啥大的变动,主要的变动就是存款在各个项目之间的腾挪,其实没啥实际影响,可能就是为了符合会计准则的列报规则。

总体上老板电器2025年的半年报给我个人的感觉是,没惊喜、没惊吓、就是稳。