一、整体情况:

2023年度公司营收增6.68%,归母净利润增2.25%至40.56亿,H2归母净利润负增长9.6%。

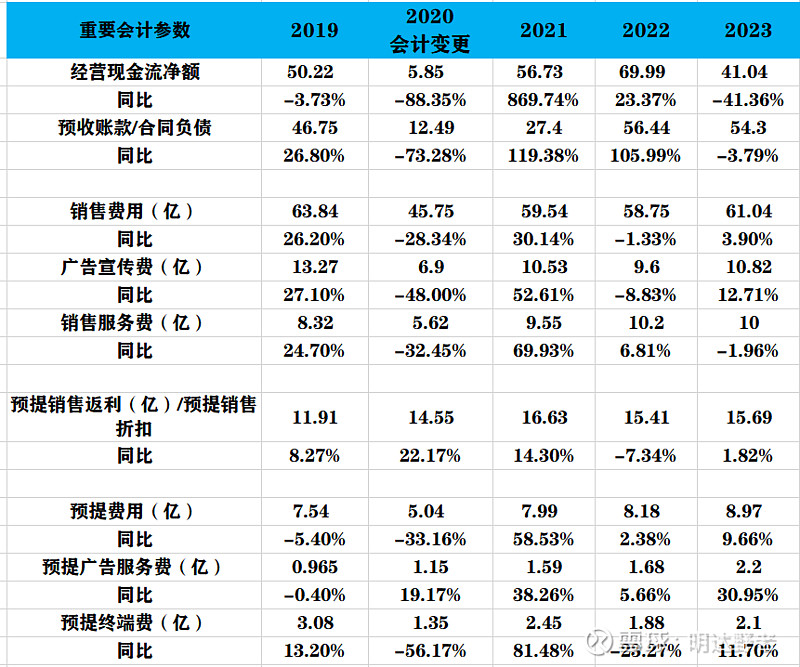

经营现金流净额降40%+至41.04亿,合29亿的降幅,主要为子公司采购结算增加所致,财务上体现在经营应付类款项相比去年有大幅变动。

二、两大业务板块简评:

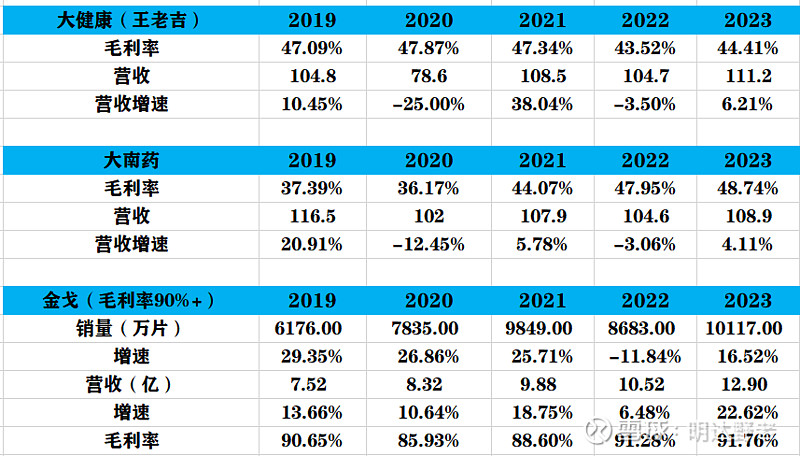

1、大南药【正在爬出泥潭】:

大南药板块已过至暗时刻,整体情况越发明朗,唯需等待市场拓展的提速以及中药材成本下行的助力,方可彻底摆脱泥潭。

(1)金戈(伟哥)依旧亮眼,营收增速达到了近五年新高22.62%,毛利率亦接近92%的高度。

(2)中药部分表现中规中矩,营收增速较上年度有提升,但因受中药材涨价影响,毛利率有一定拖累。

(3)西药部分受近年医改影响已基本消化。

2、大健康(王老吉)——举棋不定、突破维艰:

(1)、营收中单位数增长,毛利率在成本端压制下依旧在底部徘徊,看不出明显的生命力。

(2)、从推广投放上看,

其一,公司近几年无论在渠道还是广告端都没有明确的战略定力,有些举棋不定,费用上亦没有出现明显的发力迹象。

其二,虽然合同负债有受到2024春节较去年晚20天的影响而参考性不大,但从大健康营收和预提销售折扣的增速情况看,王老吉的拓展并不理想。

三、投资判断:

整体看白云山这份年报,我能想到的一个词语概括就是:鸡肋——乏善可陈、弃之可惜。

我不喜欢以低估为核心买入理由,因此,我的投资决策就是:不下手、继续保持关注。

另外,说句题外话,如果白云山管理层希望提高自己在市场的地位,当下最有效的方法不是鼓吹业绩,因为目前根本看不到爆发力,更有效的我建议是提高分红率,如果能拉到7成,以白云山相对稳定的现金流,倒是一个可以提高市场重视度的办法。除此之外,要短期内大涨,不容易!

$白云山(00874)$ $白云山(SH600332)$ $上证指数(SH000001)$ @@今日话题 @@雪球达人秀