上:

前次文章对开战后的情况大体有了一些了解(网页链接)。前几日局新闻报道,乌克兰春播已经启动,由于很多农民逃离战火未返回,预计今年的春播会减产20-30%。乌克兰正常播种面积约1500万公顷,减产比例预计在300-450万公顷。乌克兰农产品出口与我国强关联的主要是玉米,因此这次我们主要分析一下我国的玉米产销及需求情况。

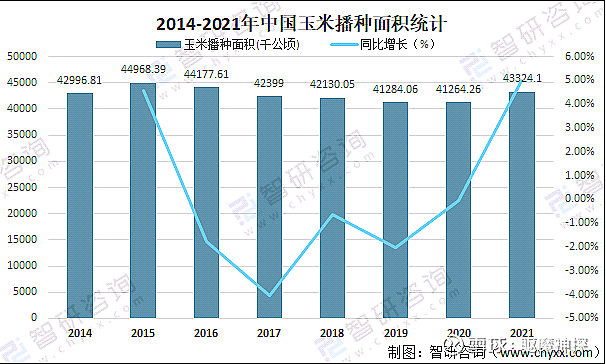

我国玉米种植、消费、存储这几年是比较跌宕起伏的。2008年-2015年,国内玉米产量由1.66亿吨增长至2.25亿吨,增长了35.5%,播种面积由4.48亿亩增长至5.72亿亩,增长了27.6%。2016年时,我们的玉米库存一度达到2.6亿吨。就是说,按照当时的产量和库存,我们一年不用种植。由于下游消费量不足,食用和饲用均下滑,库存数太多导致每年库存的成本上百亿。随后国家开始调减玉米种植的面积,同时鼓励工业消耗,用玉米等农作物制作乙醇、赖氨酸、柠檬酸等化工产品。2017年开始,我们开始推行乙醇汽油(乙醇汽油与普通汽油的区别是分子结构的差异,普通汽油由三个碳原子组成,乙醇汽油是两个碳原子加一个羟基组成。乙醇相较普通汽油可以减碳,优点与缺点咱先不谈)。即环节库存,又减少碳排放。

在去库存去产能的背景下,2019年玉米的库存下降到1.37亿吨。2020年预计库存量下降到1亿吨-五千万吨。2021年信息不足无法收集数据,但从去年玉米的价格上升的背景下和供需关系上判断,玉米库存数量在进一步下降。

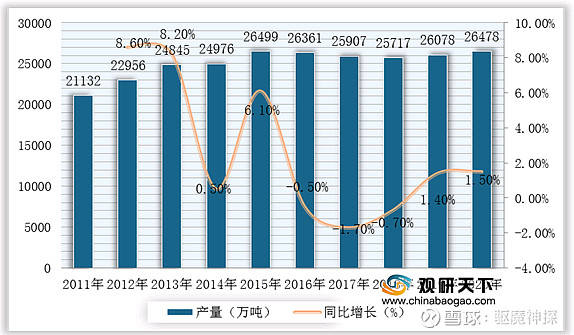

2019-2020年我国玉米的消费量约2.78亿吨,其中饲料1.75亿吨,同比持平;工业消费0.83亿吨,同比增约500万吨,增幅6.4%左右。同期我们玉米产需出现缺口1200万吨,同比缺口扩大约100万吨。然后,我们2020年进口玉米超过1000万吨,2021年进口玉米超过2000万吨。我们目前的产量超2.7亿吨,消费量超2.9亿,我们一下从玉米出口国成了进口国。玉米消费量的增长主要由饲料和工业推动,下游生猪因非洲猪瘟后紧缺,开始扩产,需求量逐年增加,当前占玉米消费比例约70%。

乌克兰出口的部分今年消失,我们要么买美国或南美的货,价格的浮动怎样未知,要么自己增加种植。近期国内一直强调保障粮食生产播种,在增加进口和增加种植的选择上,我们首先选择了增加种植。相较2015-2016年的高峰期后开始去产能,我们从2021年开始重新增加了玉米种植面积。

2021年我们玉米的产量达到2.72亿吨,同比增长4-5%,播种和单产都在提升,但与消费量相比仍然不足。按照我们21年的播种面积43324千公顷,继续增加3%的种植面积,播种面积大约是44600千公顷,将会接近2015-2016年的上一个高峰期。加上今年一号文件的政策是延续对生产者的补贴,可以看出目的也是刺激产量的增长,意在增产应对下游的需求增长。

(特别说明:官方的数据难以汇总,文中所用的数据均以公开途径所能获取的为主。因公开数据多有不同,有些相互矛盾,有些逻辑对不上。但根据公开资料大概率可以判断出,玉米的产量与消费需求是一种紧平衡的状态。我们基本能够自给自足,但应对突发状况可能会被动,自身稳定增产是最好的解决方法。)

下:

现在从投资的角度出发,看看有没有机会。和玉米相关的板块有不到20家公司。其中和玉米关联大的是登海种业、隆平高科、史丹利。

登海种业:

2020年玉米种子收入7.85亿元,收入占比87.13%,毛利率29.54%。2021上半年玉米种子3.88亿,收入占比93.73,毛利率40.33%。毛利率相比2020年提升比较明显。

2019年公司营收8.23亿,同比8.16%,净利润0.42亿,同比27.83%。2020年营收9.01亿,同比9.42%,净利润1.02亿,同比145.2%。2021年(快报)营收11.01亿,同比22.2%,净利润2.33亿,同比128.33%。

2021年业绩快报公司给出业绩增长的主因是商品粮玉米价格上升,农民中值积极性提高,公司种子业务向好,销量增加,盈利提升。公司当前估值PE TTM 127,PB 6.9。

隆平高科:

2020年玉米种子收入9.88亿,占比30%,毛利率31.84%。2021上半年收入1.6亿,收入占比14.3%,毛利率31.87%。

2019年公司营收31.3亿,同比-12.58%,净利润-2.94亿,同比-137.17%。2020年营收32.91亿,同比5.14%,净利润1.16亿,同比139.4%。2021尚未出业绩快报,Q3整体情况不理想。当前估值PE TTM 163,PB 4.87。

隆平高科是水稻和玉米种子的头部公司,但近年经营不稳定。

史丹利:

公司的复合肥料主要适用于玉米、小麦、水稻等大田作物。玉米种植期,氮肥是主要肥料。氮肥(尿素、氯化铵)价格受煤炭天然气等资源影响,相对于磷肥和钾肥(磷肥受供应端的影响---下游电动汽车的需求提升导致价格高升;钾肥受战争影响,进口停滞价格高升。)的成本要可控的多。自去年拉闸限电,煤炭价格飙升后,有关部门持续性的对煤炭等资源价格调控,年后明确限制坑口价700元,港口价900元以下。并且优先保供农业领域使用。对于公司而言,成本相比其他大宗商品价格走势可控。

2019年营收57.81亿,同比1.54%,净利润1.08亿,同比-43.55%。2020年营收61.88亿,同比7.04%,净利润2.88亿,同比165.62%。2021年Q3营收48.58亿,同比2.67%,净利润3.47亿,同比70.28%。2021年业绩快报显示净利润4.17-4.46亿,同比45-55%。

公司当前估值PE TTM 17.7,PB 1.55.

A股主要的化肥公司在去年受益磷化工股价纷纷大涨,史丹利由于没有磷矿是少数没有跟随磷化工概念股价大涨的化肥公司。今年受战争波及,主销产品对应玉米、小麦等受影响作物,产销量和毛利率都将继续增加。公司的估值在历史低位,经营周期维持高景气期,概率和赔率双优。

亚盛集团:

亚盛集团主销产品是使用葵花籽,对应下游的葵花籽油,2020年收入占比占比38%(葵花籽油也是受战争影响的品种,但不是本篇讨论内容)。公司在张掖设立了玉米繁育之中基地。公司所销产品是否受益蝴蝶效应,我们未来会跟踪和讨论。