安徽省城投债分布格局与变化 省级层面,安徽省城投有息债务规模位于全国中上游水平,近几年债务规模逐步抬升,但增速略有下降。债务率处于全国中下游水平,广义债务率居全国中游水平,逐年增加,但增幅呈下降趋势。地市层面,安徽省城投有息债务近半数分布在合肥都市圈,但地市间城投有息债务规模整体差异不大,虽然多数地市城投有息债务规模逐年增加,但增速呈下降趋势。同时,财政实力较强地市债务水平控制相对较好。

安徽省化债的进展 安徽省近年积极化解债务风险,可将化债划分为三个阶段:1)第一阶段(2018 年及以前):以建立债务管控体制机制和置换存量政府债为主;2)第二阶段(2019-2020):在建立的管控体系基础上,实施全过程监督,坚持疏堵并举,推进融资平台市场化转型,处置隐债存量,遏制隐债增量;3)第三阶段(2021 年至今):进一步强化地方政府债务管理,加强监督管理,要求抓实隐债风险化解工作,管控体系更加细化和全面。

化债效果省级层面,化债取得一定成效,融资能力提升,债务风险相对可控。城投有息债务增速下降,广义债务率增幅位于全国中游水平,债务增加对财力的提高效应也相对较明显,近年来城投债净融资额皆为正。地市层面,化债效果有所分化,但多数地市净融资稳定。

安徽省城投怎么参与 整体来看,安徽省债务风险相对可控。我们认为,一方面可关注债务压力相对较小且存在一定利差空间区域的投资机会;另一方面,关注利差空间较小,但区域财政实力较强区域,可适当下沉或配置底仓;同时,债务治理效果较好地市也可期待基本面改善带来的投资机会。

我们将安徽省地市投资机会划分为三个梯队:1)合肥市、芜湖市、滁州市、马鞍山市;2)亳州市、宿州市、宣城市、淮北市、六安市、安庆市;3)阜阳市、黄山市、池州市、淮南市、蚌埠市、铜陵市。

1、 安徽省城投债务分布格局与变化

1.1

省级层面城投债务变化几何

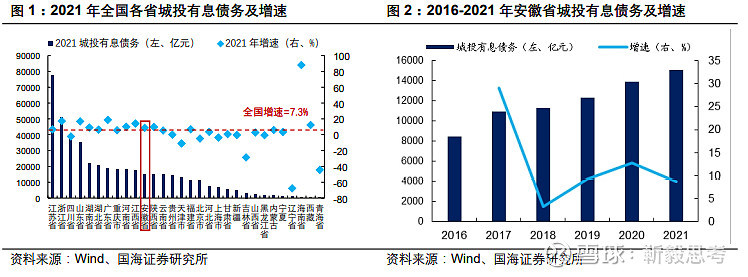

安徽省城投有息债务规模位于全国中上游水平,近几年债务规模逐步抬升,但增速略有下降。规模方面,2021 年安徽省城投有息债务规模达 15085.6 亿元,位于全国第 11 位。增速方面,2018-2020 年城投有息债务增速逐年增长,2021 年增速同比小幅下降,但增速仍略高于全国平均水平。占比方面,安徽省城投有息债务占全国比重从 2017 年的 3.8%下降至 2021 年的 3.3%。

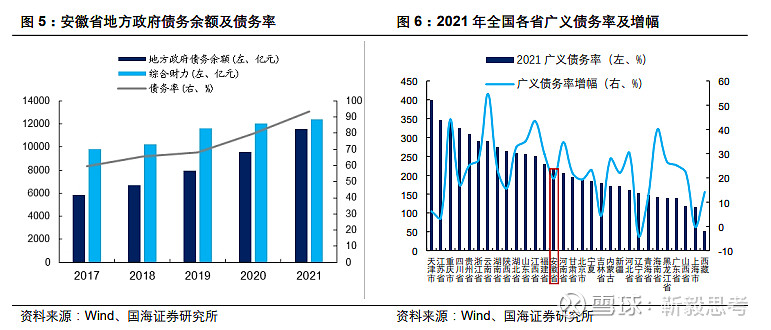

安徽债务率处于全国中下游水平,债务率及债务率增幅均呈上升趋势。2021 年安徽省债务率为 93.5%,位居全国第 19 位。从债务率的变化来看,由于安徽省地方政府债务逐年增长,且增速较财力增速较快,债务率随之上升,安徽省 2021 年债务率较 2017 年增加约 34 个百分点,同时债务率增速也有所增加。

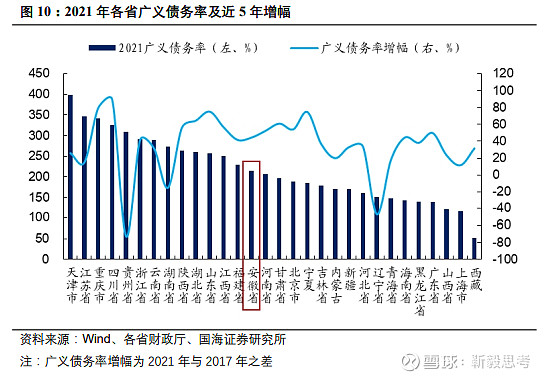

进一步,将城投有息债务考虑纳入考量,安徽省广义债务率逐年增加,但增幅呈下降趋势。安徽省 2021 年广义债务率达 215.3%,位于全国第 15 位。从广义债务率变动来看,安徽省 2021 年广义债务率增加 19.8 个百分点,居全国第 21 位,相对处于全国中下游水平,且增幅较 2020 年减少 1.5 个百分点。

1.2

地市级城投债务变化几何

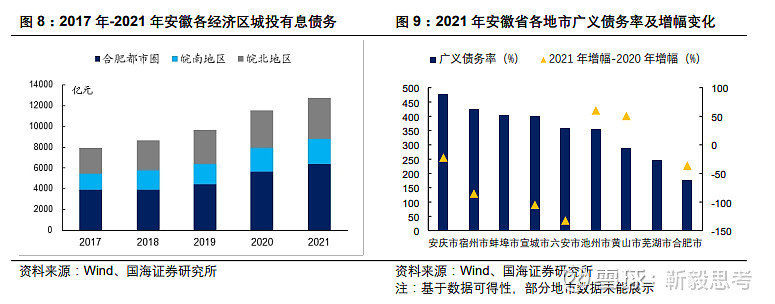

地市间城投有息债务规模差异不大。作为省会城市,合肥市的城投有息债务规模在省内最高,2021 年达 1477.9 亿元,省内占比为 11.6%,马鞍山市、阜阳市、滁州市次之。池州市和黄山市 2021 年规模均不到 200 亿元,两市占比合计约 2%,但整体来看,安徽省内地市间城投有息债务规模差距不大,多数集中在 500- 1000 亿元区间。

多数地市城投有息债务规模逐年增加,但增速呈下降趋势。安徽省城投有息债务近半数分布在合肥都市圈,除黄山市外,各地市城投有息债务均呈上升态势。从城投有息债务增速来看,除亳州市和池州市,安徽省内各地市 2021 年城投有息债务增速明显下降。放眼到近 5 年,除合肥市、芜湖市、池州市以外,其余地市城投有息债务增速呈下降态势。

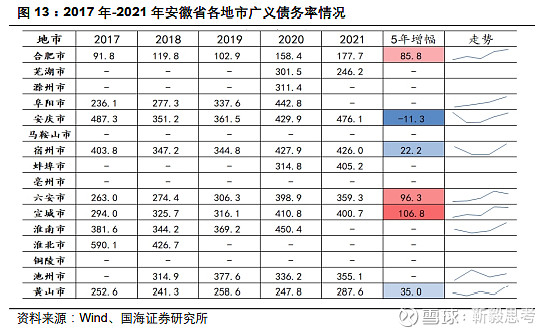

从披露相关信息的地市来看,财政实力较强地市债务水平控制较好,且多数地市 2021 年广义债务率增速放缓。安庆市、宿州市、蚌埠市和宣城市 2021 年广义 债务率均高于 400%,合肥市、芜湖市广义债务率均低于 300%。从广义债务率波动来看,合肥市、芜湖市、六安市、宿州市和宣城市 2021 年广义债务率同比 下降,地方债务压力均有所缓解。

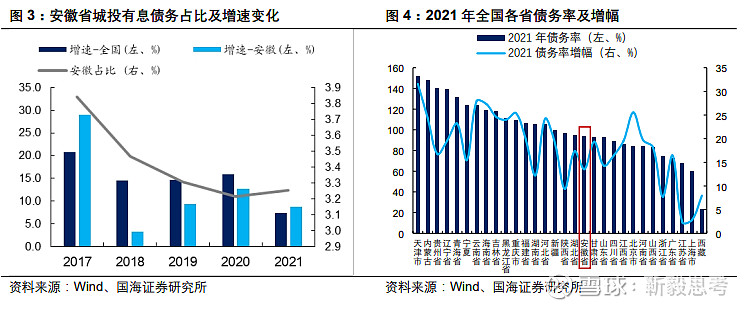

区域建设力度持续加大,广义债务率近年来呈增长态势。以(地方政府债务余额+城投平台有息债务)/地方政府综合财力作为广义债务率的衡量指标,2021 年安徽省广义债务率达 215.3%,在全国位居第 15 位。从广义债务率的波动上来看,近年来,随着区域发展建设的加快推进,安徽省广义债务率逐年增长,2021年同比增加 19.8 个百分点,增幅居于全国中下游水平。

2、 安徽省债务化解情况

2.1

化债进展

(1)化债三阶段

从安徽省政府对债务管控的思路来看,可以将安徽省债务化解划分为三个阶段:1)第一阶段(2018 年及以前):以建立债务管控体制机制和置换存量政府债为主;2)第二阶段(2019-2020):在建立的管控体系基础上,实施全过程监督,坚持疏堵并举,推进融资平台市场化转型,处置隐债存量,遏制隐债增量;3) 第三阶段(2021 年至今):进一步强化地方政府债务管理,加强监督管理,要求抓实隐债风险化解工作,管控体系更加细化、全面。

(2)化债措施

安徽省近年来积极化解债务风险。2017 年制定了《政府性债务风险应急处置预案》和《地方政府性债务风险分类处置指南》;2018 年制定《防范化解地方政府隐性债务风险实施意见》,全面落实地方政府隐性债务问责办法,同时开展全省隐债统计,并推动各地制定化解政府隐债风险实施方案,建立起政府债务管控和风险防控基本体系,为防范化解债务风险打下坚实基础。2019 年政府建立市县隐性债务定期风险评定机制,将防范化解隐性债务风险列入省政府重点督查事项;2020 年再次重申要推进地方政府融资平台公司市场化转型,坚决遏制隐性债务增量;2021 年强调完善地方政府债务常态化监测和风 险评估预警机制,对违法违规举债融资行为,发现一起、问责一起、通报一起,终身问责、倒查责任;2022 年则强调要抓实隐性债务风险化解工作,稳妥化解隐性债务存量。

(3)安徽省积极推进融资平台市场化转型

近年来,安徽省积极推进政府融资平台转型工作。2016 年 6 月,安徽省人民政府发布《关于去杠杆防风险促进经济社会稳定健康发展的实施意见》,提出要剥离政府融资平台公司政府融资职能,融资平台公司不得新增政府债务。同年 8 月,安徽省财政厅发布《关于财政支持政府融资平台公司转型发展的意见》,提出推动融资平台公司市场化改制,健全完善公司治理结构,实现市场化运营。2016 年 10 月,安徽省财政厅发布《关于进一步加强政府债务管理规范实施政府和社会资本合作项目有关问题的通知》,鼓励融资平台公司转型。2020 年 11 月,财政部安徽监管局提出《关于推进地方政府融资平台公司健康发展的几点建议》, 强调平台公司应当充分利用资源的整合优势,实质性介入区域经济发展的整体价值链。2021 年 3 月底,安徽省财政厅印发《关于财政进一步推动政府融资平台 市场化转型发展的指导意见》,再次督促各市县财政部门积极推动融资平台转型工作。

2.2

化债效果

(1)省级层面:化债取得一定成效,融资能力提升,债务风险相对可控 城投有息债务增速下降,债务水平与财政实力较匹配。2021 年城投有息债务增速由升转降,同比下降 4.1 个百分点。从广义债务率来看,2021 年安徽省广义债务率达到 215.3%,近 5 年广义债务率增加 44.4 个百分点,同比增幅位于全国第 13 位,结合安徽省财政实力,债务水平并不突出。

从债务与财力相对增幅来看,近 5 年,安徽省债务增幅比财力增幅高 42.6 个百分点,位于全国第 17 位,整体而言债务的增加对财力提高效应相对较明显,说明在债务水平增加的同时,对于省内经济的带动效应相对较强。

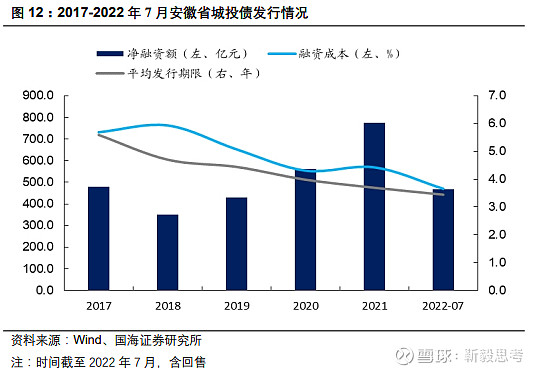

进一步,从城投债发行情况来看,近年来安徽省城投债净融资额皆为正,且净融资规模呈稳定上升趋势,2021 年达 775.3 亿元,较 2017 年增长 61.5%,截止 2022 年 7 月,安徽省城投债净融资已达 466.5 亿元,为 2021 年净融资额的 60.2%。同时,城投债发行平均成本整体也呈下降趋势,由 2017 年的 5.7%降至 2022 年 7 月的 3.7%,但也需注意城投债平均发行期限也小幅下行。

整体来看,安徽省债务治理取得一定成效。一方面是由于安徽省积极实施债务管控与治理,出台多项针对性政策。另一方面,借助区位优势,安徽省近年来积极融入长三角一体化建设,省内产业结构持续优化,经济韧性也在一定程度上助力融资平台业务经营水平和融资能力的提升。

(2)地市级层面:化债效果有所分化,多数地市净融资稳定

从城投有息债务来看,多数地市城投有息债务规模不断增加,但增速呈下降趋势。从广义债务率来看,已有数据地市债务水平多呈上升态势,但增速有所放缓。

从城投债发行情况来看,合肥市、芜湖市、安庆市、六安市、淮北市、铜陵市、 池州市、黄山市近 5 年出现年净融资为负,但除黄山市、池州市外,其余地市净融资规模整体呈上升态势。同时,淮南市、蚌埠市净融资规模也呈下降趋势。此外,除池州市外,各地市城投债发行成本呈下降趋势,但同样需注意多数地市城投债发行周期也呈下降趋势。

3、 安徽城投怎么参与

整体来看,安徽省债务风险相对可控。安徽省城投有息债务处于全国中上游,但增速放缓,债务水平也处于全国中游水平。且安徽省近年来积极实施债务治理,化债取得一定成效,融资能力有所提升,债务风险相对可控。

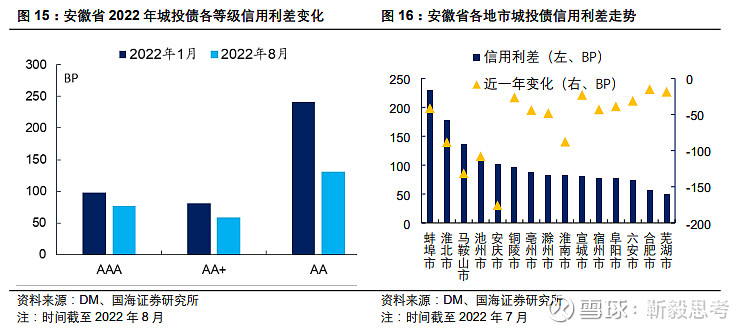

从城投债信用利差来看,从 2022 年以来,安徽省城投债各等级信用利差不同程度收窄。具体到地市,近一年,安徽省各地市城投债信用利差也不同程度收窄,其中安庆市、马鞍山市、池州市、淮北市、淮南市利差收窄幅度最大,均超过 80BP。

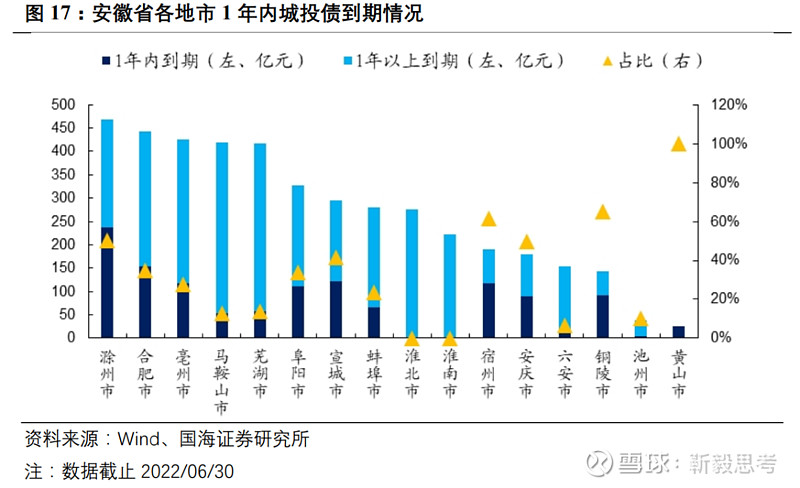

从短期偿债压力来看,黄山市、铜陵市、宿州市、滁州市、安庆市短期偿债压力较大,一年内到期城投债占比超过 50%,其余地市短期偿债压力相对较小。从债务治理来看,阜阳市、宣城市债务水平上升明显,池州市、黄山市近年来年度净融资多次为负,同时也需注意淮南市、蚌埠市净融资额降幅比较明显。

我们认为,一方面可关注债务压力相对较小且存在一定利差空间区域的投资机会;另一方面,合肥市、芜湖市等利差空间较小,但区域财政实力较强,仍可适当关注下沉投资机会或配置底仓;同时,债务治理效果较好地市也可期待基本面改善带来的投资机会。

综合来看,我们将安徽省地市投资机会划分为三个梯队:1)合肥市、芜湖市、 滁州市、马鞍山市;2)亳州市、宿州市、宣城市、淮北市、六安市、安庆市;3)阜阳市、黄山市、池州市、淮南市、蚌埠市、铜陵市。

相关报告

2022区域城投面面观系列:

1、《四川城投全景解析》

2、《四川省城投债务面面观》

3、《从土地市场看四川城投》

2022年城投债思考系列:

1、《城投债市场的“结”与“解”》

2、《城投债投资如何优选区域?》

2022年土地市场观察系列:

1、《22城首轮集中土拍,释放了哪些重要信号?》

2、《断供背后,区域压力几何?》

相关声明

证券研究报告《2022 年区域城投面面观系列(二):安徽省城投债务面面观》

对外发布时间:2022年9月15日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

姜雅芯 SAC编号:S0350521080007

风险提示:政策变化超预期、信用风险超预期、新冠疫情超预期、楼市变化超预期、数据统计存在一定偏差。

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。