$英特尔(INTC)$ 2025年第三季度财报要点总结(中文):

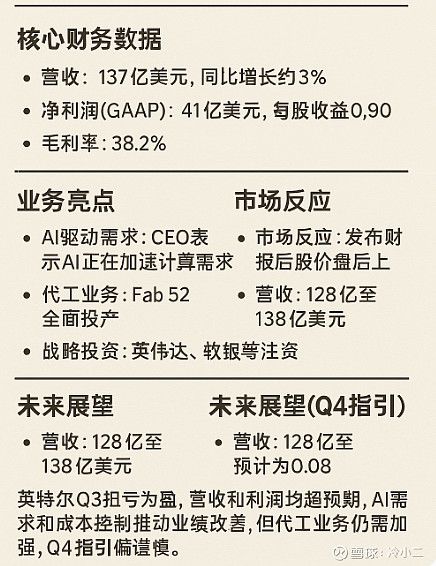

核心财务数据

营收:137亿美元,同比增长约 3%,超出市场预期(约131亿美元)。 净利润(GAAP):41亿美元,每股收益 \$0.90,去年同期为亏损16.6亿美元(每股亏损\$3.88。 调整后每股收益(Non-GAAP):\$0.23,远超市场预期的\$0.01。 毛利率:GAAP 38.2%,Non-GAAP 40%,同比大幅改善(去年仅约15%-18%)。 运营现金流:25亿美元。业务亮点

AI驱动需求:CEO陈立武表示,AI正在加速计算需求,带动核心x86平台、专用ASIC和加速器以及代工服务的机会。 代工业务:本季度代工收入约42亿美元,略低于市场预期(45亿美元),但Fab 52(亚利桑那州)已全面投产,制造Intel 18A先进逻辑晶圆。 战略投资:获得美国政府加速资金支持,并引入NVIDIA(50亿美元)和软银(20亿美元)投资,增强财务灵活性。 组织改革:继续推进成本控制和效率提升,研发及管理费用同比下降约20%。市场反应

财报发布后,英特尔股价盘后上涨约 7%-8%,投资者对盈利改善和AI前景表示乐观。未来展望(Q4指引)

营收:128亿至138亿美元(略低于市场预期中值)。 调整后EPS:预计\$0.08,符合市场预。 趋势:管理层预计“当前需求超过供应”,这一趋势可能持续到2026年。✅ 一句话总结:英特尔Q3扭亏为盈,营收和利润均超预期,AI需求和成本控制推动业绩改善,但代工业务仍需加强,Q4指引偏谨慎。