今年以来,虽然股市表现的差强人意,但是有个市场那是相当的火热,那就是我们的债券市场。

什么是债券市场?广义上来说它属于固定收益类市场,我们平时买的理财,余额宝,甚至银行存款都属于这个范围。债市它和股市是完全不同的,它的价格和收益率是反比的关系。

可以理解为一个每年分红固定的股票,随着买的人多,价格上涨,导致股息率降低。买的人少,价格下跌,导致股息率提高。

一,聊一聊中国国债和股市

下图是今年我们中国10年国债的走势:

可以说非常牛了,自2月以来基本一路上涨。

如果我们把时间拉长就会发现,我们的国债和股指关联度非常高。

在这儿举个例子:比如一个重要的分水岭:18年12月。

可以看出,18年12月是我们上证50的最低点,也是10债的相对高点。

再比如另一个经典的月份,21年2月:

20年5月以来股指进行了一轮轰轰烈烈的大牛市,一直涨到21年2月。而我们的10债则是一轮超级大熊市,最低点也恰好是21年2月,巧不巧?

如果你多找几个时间段,你会发现某一段时间内,10债最低基本恰好是上证50最高。而我统计的和10债的反关联度上,上证50>沪深300>中证500.

其实仔细想想就能明白,因为我们国家权重股还是和利率呈现正相关的,简单说,经济好,权重涨,利率提高,债市跌。经济差,股市跌,利率下降,债市涨。

到了这时候,很多人好奇,国外是否也是这样?

二,美国国债和美股

如果仔细看美股和美债,会发现他们的相关性不是那么强。

就拿最近的例子来说吧:

美国国债见顶时间是20年7月,标普500见顶时间是21年12月。而目前这两个见底时间都是22年10月。

等等,中国国债和股指不是反相关吗,怎么美国有点正相关??

我知道很多人肯定会这么问,其实美国也不全是正相关,比如2013年,美国国债小跌,但是几大股指都是大涨20%以上。其实研究美国国债和股指你会发现他们的关联度不是那么强。究其原因我认为有两点。

1,美国国债取决于美联储是在加息还是降息。加息周期美债跌,降息周期美债涨。

2,美国股市不取决于美联储政策,或者说,不完全取决于。

仔细去看一下标普500的权重,你会发现他们基本都是跨国性质的大企业。这些公司并不取决于美国自身的经济,他们的生意是全球化的,所以单单美联储加息或者降息,更多的时候只能短期影响一下股市的走势。他们更取决于全球的经济情况。

就比如2021年美联储已经加息,然而标普500还是飙涨了一年,因为2021全球其他经济体表现不错。然而到了2022,全球经济都开始慢慢撑不住,美股自然也开始下跌。如果去看美股的走势就能明白,很多时候,加息周期也是上涨的。比如2016-2017。或者说,加息周期会有某段时间下跌,而不是只要加息必跌。

而中国加息周期,因为中国上50沪深300更多的是经济周期股,所以中国加息周期反而股市是上涨的,这些权重股大部分生意都在国内,不会取决于全球经济。

三,其他国家。

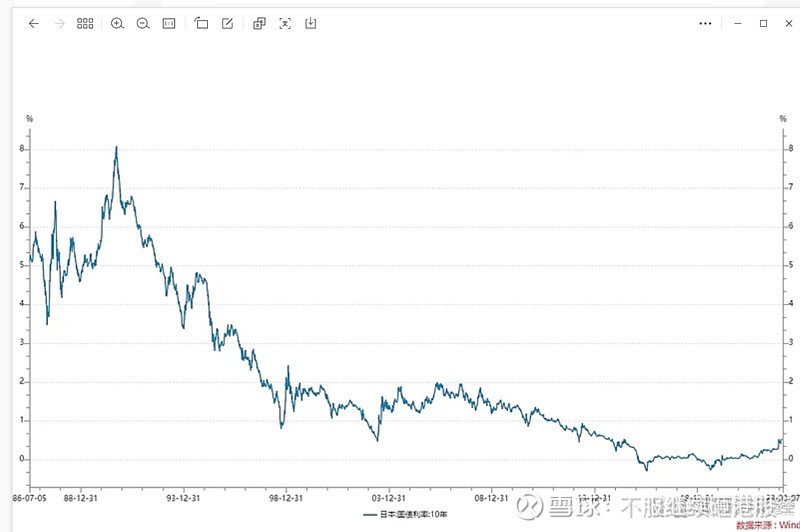

要说全球范围内,其实大部分国家,股市和国债都是反相关的,所以从这成意义上,美国才是那个奇葩。就比如经济学的发明大师,日本同学:

日本在“失去的30年”里,股市是不断下行动,债市确实不断上涨。而如果仔细观察,会发现日本国债在2016年负利率时期已经见顶了。而日经225几个明显低点则是2002、2006、2014年则是最后的见底。我们得出一个惊人的结论:

所以其实以出口全球化为导向的日本,它的国债也是和股市反相关的!

只是国债跌的幅度小,股市反弹幅度大,国债的收益率基本上上不去。

再看看几个欧洲国家,我们都知道,欧洲各国指数今年都创新高,然而欧洲国家的10年国债在2020之后可是一路下跌。就比如意大利,已经4%以上了。然而意大利的股指,在历史最高附近:

所以可以说,除了美国,全球大部分国家都符合“10年国债和股市反相关”这一定理。

那么肯定有人问,为什么包括中国在内,全球各国的国债长期看都是上涨,收益率是长期下跌。而全球各国股市也是长期上涨的呢?这不是和我们说的国债股指反相关理论不一样吗?

其实答案很简单,国债和股指都能上期上涨的逻辑在于印钞。

也就是说,国债在股市上涨周期,其跌幅明显小于之前的涨幅,这点中国国债也适用。而股市则不太好说,因为不管美国、日本墩号还是我们大a,历史上都有股指跌幅超过70%的时候。只能说股市在某个上涨周期,爆发力远超国债,而国债稳定性强于股指。造成两者都能长期上涨的情况。

最简单例子,日本利率在16年负利率以后国债触顶,随后几年包括去年也回到正利率过。国债整体跌幅不会太大,然而日经225指数直接从最低700多涨到了30000多,涨幅惊人。

好了,对于未来中国的投资我想很多人都有一些新思路了,何必局限于股市对吧。

$恒生指数(HKHSI)$ $上证指数(SH000001)$ $腾讯控股(00700)$