大家好我是谈投资品价值,熟悉我的粉丝都知道我的投资框架本身就是以红利策略为基础,并且专注红利策略投资已经十多年了,当然投资框架也在不断的打磨升级当中。如果把握不好寻找高股息股票的方法,不妨看看市场上不同红利基金的编制方法和特点比如中证红利指数红利低波指数红利国企指数等等,从中可以找到很多灵感对大家的投资或许会有帮助,本期我们要谈的就是标普中国A股红利机会指数。

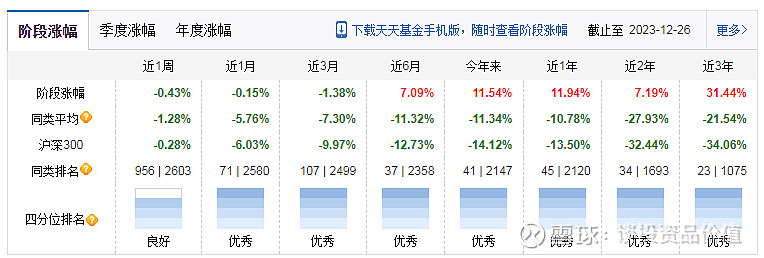

目前跟踪标普中国A股红利机会指数的只有华宝标普中国A股红利机会指数(LOF)A (501029),不过另外一只标普红利ETF(562060)也即将在明天12月28日上市,从历史收益看华宝标普中国A股红利机会指数(LOF)A (501029)今年以来收益为11.54%,近2年收益7.19%,近三年收益31.44%,过去一年的超额收益是4.78%,过去三年的超额收益是19.89%。从收益看今年收益大幅跑赢市场沪深300指数,超过中证红利低波的两款基金2个点,更优于中证红利指数基金,只比红利低波50指数基金少一个点。在市场三年调整当中红利策略基金算是大放异彩。下面我们看看标普中国A股红利机会指数的编制方法和特点点评。

标普中国A股红利机会指数的编制方法主要包括以下几个方面:

标普红利机会指数系列衡量满足分散化、稳定性及可交易性要求的国际市场高收益股票的投资收益。每只指数锁定特定的成分股数量,成分股由股息率或总红利计算权重,设有上限限制。

指数股票池:标普中国本地 A 股 BMI 指数(在上交所与深交所上市的特殊处理股票除外(ST 与*ST))

可投资性指标最低市值:人民币 10 亿元(指数现有成分股为 9 亿元)

最低成交额:六个月日均成交额达到人民币 2,000 万元(指数现有成分股为 1,800 万)

盈利能力。股票须为盈利(按重新调整参考日期前 12 个月的正市盈率(EPS)计量)。在指数合资格条件考量和成分股选取过程中,标普道琼斯指数只考虑基本每股收益,剔除/不计入非经常项目。每股收益数据基于前 12 个月(LTM),即最近四个季度之总和。如果未提供季度财务数据,则将从其最新的半年度或年度报告中评估公司的前 12 个月每股收益。

盈利增长。股票过去三年的盈利增长须为正。最新的年度每股盈利必须大于三年前的数据。指数现有成分股在当前重新调整期不满足盈利增长,即从指数中剔出。就标普中国 A 股红利机会指数而言,指数现有成分股倘在连续两个重新调整期均无法满足盈利增长指标,则从指数中剔出。在指数合资格条件考量和构成股选取过程中,标普道琼斯指数只考虑基本每股收益(EPS),剔除/不计入非经常项目。

派息比率。股票的每股派息与每股盈利的比率须低于 100%。股息派付记录。公司必须在前两年每年均派发股息。

指数构成

指数构建由两步组成,首先需进行指数成分股筛选,第二步需决定成分股在指数中的权重。标普指数认为需尽量降低指数成分股的变更。有时某家公司可能暂时达不到一个或多个合资格指标。但是,该指标是专门针对新加入的股票,而非当前的成分股。因此,当前指数成分股并不会因暂时不满足合资格指标而被剔出,除非这种情况一直持续直到有必要对成分股进行调整。

1. 股票池中的所有股票按 12 个月历史股息率排序。

2. 各股票池中股息率排名最高的股票构成指数。

3. 采用以下候补方式

由股票池中股息率排名前 100 的股票构成。在重新调整时,若现有成分股排在前 150 名内,则保留在指数中,否则将予以剔出,补入下一名非指数成分股。

成分股权重

指数根据以下成分股权重上限所载的具体分散投资要求按 12 个月历史股息率计算权重。

个股权重最高3% GICS 行业权重最高33%。

特点总结:标普中国A股红利机会指数最大的特点是成份股权重分散,对市值和流动性有最低门槛,三年盈利必需为正还需要盈利增长,对于超过每股收益的高比例分红不连续分红的标的排除在外,标普中国A股红利机会指数其实是款不错的既有分红又要求盈利增长的指数,弥补了红利增长基金的空白目前只有指数没有发布基金,在我印象中既注重分红又要求盈利增长的还有一款SHS红利成长LV有发布基金不过投资范围是沪深港,这是第一款符合既注重分红又有业绩增长的指数基金还是投资沪深股市,作为红利增长指数的平替是不错的选择。