一:公司简介&主营业务

1-海吉亚医疗是国内最大的民营肿瘤医疗服务供应商,公司以放疗设备起家,逐渐转型至医疗服务领域,主要开展肿瘤一站式综合诊疗服务,覆盖癌症诊断、治疗与康复等各阶段,满足肿瘤患者全生命周期的诊疗服务需求;截至二零二四年六月三十日,公司管理或经营16家以肿瘤业务为核心的医院,其中三级医院4家,二级医院12家,另外还有2家在建的三级规模医院,覆盖中国8个省的13个城市;目前可开放床位12000张左右,自建+二期扩建全部完成后床位预计可达16000张。

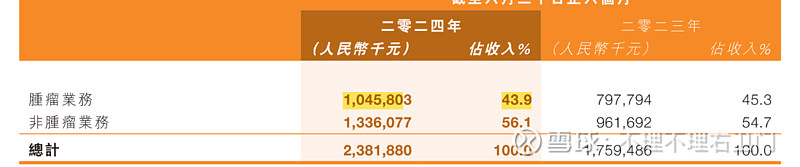

2-业务构成:住院业务占比6成,门诊业务占比3成;公司特色是肿瘤治疗,肿瘤业务占比一直在4成左右;之后跟踪公司会重点关注其医院床位新增计划和床位使用率情况(量)+人均床位产出情况(价)。

3-业绩情况:受益于公司品牌影响力和口碑的不断提升以及新技术、新设备的持续引进,截止23年底,公司完成手术共计83770例,同比增长34.6%;截止24H1,完成手术

46095例,同比增长38.6%,三、四级手术及介入手术占比稳步提升中。

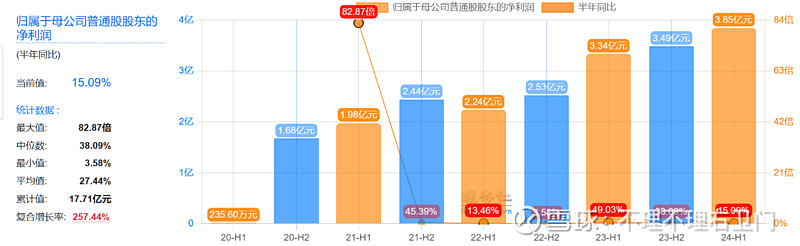

从营收和净利润端来看也是,增速都在20%以上的增长,这增速在一众公司里表现也是优秀;毛利率也基本稳定在30%左右,净利润率15%。

二:公司发展历程

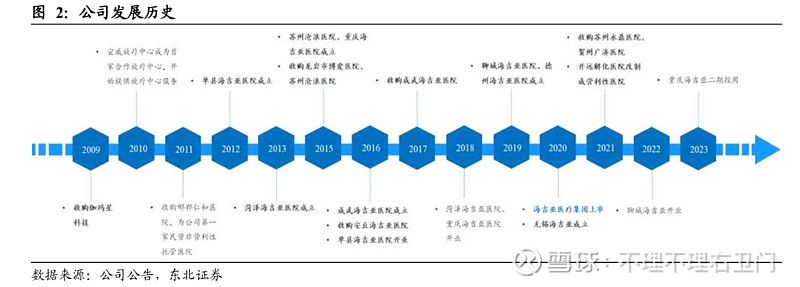

自建+收购不断扩张:公司于2012年开始正式切入医疗服务领域(单县海吉亚成立),首家自建以肿瘤医疗服务为特色的综合性质医疗机构单县海吉亚医院于2016年5月开始运营;2018年重庆海吉亚与菏泽海吉亚医院投入运营;2022年聊城海吉亚投入运营,同时在2015年至2021年先后共收购6家医院;2023年再度出手收购宜兴海吉亚医院、长安医院和曲阜城东肿瘤医院,合计耗资近20亿;同时2024年7月自建的德州海吉亚医院投入运营,预计使用床位达到1000张。

三:公司股权结构

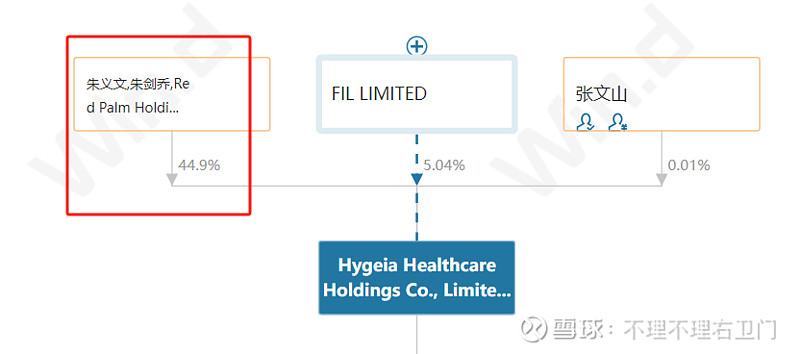

1-公司创始人兼控股股东为朱义文和朱剑乔,两者为父女关系,且为一致行动人,直接持股比例为44.9%,且从公司上市至今,董事长一直在增持自家股票且从未减持(合计增持超过300万股),公司也不断在回购。

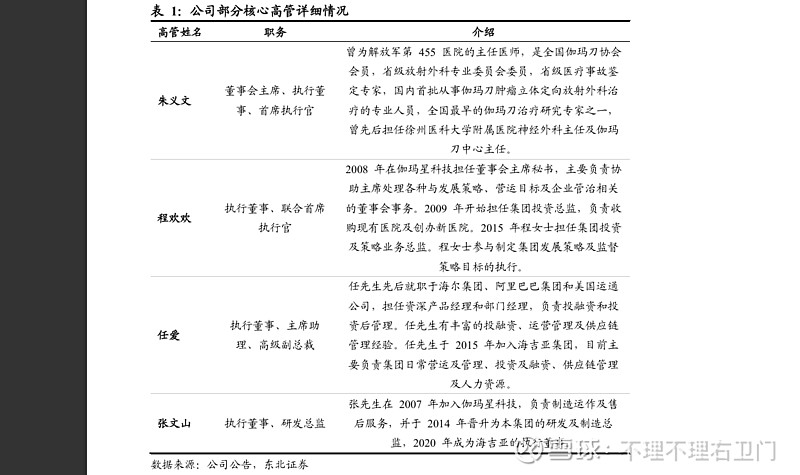

2-管理层简介:

集团创始人朱义文先生具有深厚的临床背景,为资深医师,曾任中华医学会江苏分会第九届放射肿瘤治疗专科学会员,拥有约30年临床经验,先后在徐州医科大学附属医院担任伽马刀中心主任以及神经外科及医务科副主任,以及中国人民解放军第四五五医院肿瘤放疗中心主任及全军胸部肿瘤中心副主任;

程欢欢女士参与制定集团发展策略及监督策略目标执行,具备丰富的收购办院经验;

任爱先生(朱先生的女婿)负责集团日常营运及管理、投资及融资、供应链管理及人力资源,先后就职于国内外的大型企业集团,负责投资并购、投后管理的相关事宜;

研发总监张文山先生2007年就加入了伽玛星,对放疗设备的原理、创新需求、市场需求等均有深入的理解。

管理团队中,除了实控人是医学出身,其他人在加入公司之前,都没有医药行业经验---不过从结果来看也并没有影响公司发展。

四:行业发展情况

(一):需求侧-肿瘤服务还有很大的提升空间

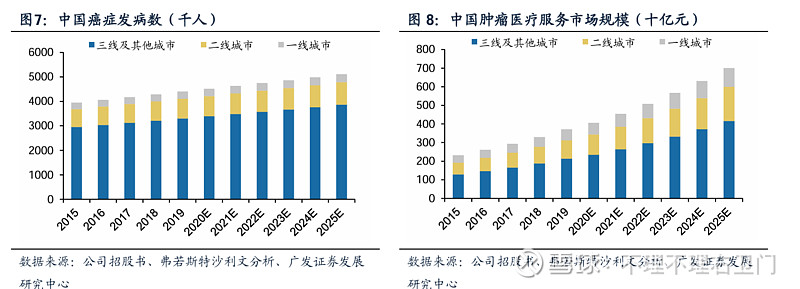

1-由于我国人口老龄化的日趋严重以及现代社会不健康的生活习惯,我国每年癌症发病患者已经超过了四百万,其中超过四分之三的患者处于三线城市。据国家癌症中心发布,我国2016年新发癌症病例达到了406万,死亡人数达到241万,发病人数和死亡人数均为全球最高;2020年中国新发癌症病例457万例,占全球23.7%,我国整体发病率仍在持续上升。

2-根据弗若斯特沙利文的数据,预计2025年我国癌症发病人数将达到511万人,其中绝大部分为三线城市的患者;肿瘤市场总收入也在不断提高,在2019年达到了3737亿元人民币的市场规模;根据弗若斯特沙利文的分析,二零二五年整个肿瘤医疗服务市场收入将达到人民币7000亿元,二零二一年至二零二五年的复合增速约为11.5%。

3-截至二零二三年底,我国60岁及以上老年人口达到2.97亿人,老年人口占总人口的比重上升至21.1%;65岁及以上人口数已达2.17亿人,占总人口数达15.4%。根据国家卫健委的测算,未来一段时间,老龄化程度将持续加深,预计二零三五年,60岁及以上老年人口将突破4亿人,占总人口数将超过30%,进入重度老龄化阶段,老龄化压力下肿瘤等年龄相关疾病也将持续增长(癌症本质是随着细胞不断分裂,潜在的基因特变导致的细胞恶性增殖,年龄越大细胞分裂次数越多,基因突变可能性越大)。

(二):供给端—公立医院占主导,但民营医院发展更快

1-从2014年到2022年,9年间公立医院数量连年下降,从13314个下降到11746个,减少1568个;不过2023年中国公立医院数量开始回升,23年公立医院数量新增了26个;

从2014年到2023年的十年间,民营医院仍是延续每年递增的态势,虽然近年来有增长数量放缓的趋势,但增长势头未减。2022年囿于疫情影响,仅新增464个,但2023年,民营医院数量增长再次回到以千计。

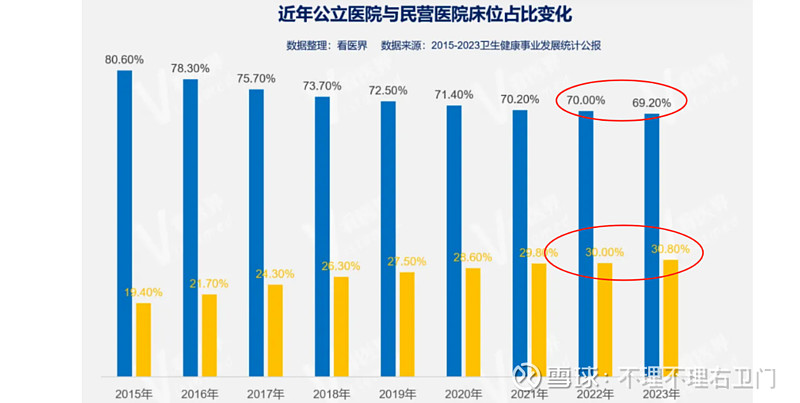

2-民营医院虽然数量远超公立医院,但床位数和诊疗量占比却远低于公立医院,不过近年来,随着民营医院规模化、集团化发展,民营医院床位数量占比大幅提升,从19.4%提升至30.8%,从规模上看,民营医院床位规模有较大提升。

3-近十年来,加入民营医院的医疗卫生技术人才也呈现逐年递增的趋势,从66.1万人增长到178.8万人,这其中既有集团化办医对医疗人才的吸引效应,更有相当一部分的医疗人才走向市场创办民营医院;公司交流中也多次提到有竞争力的薪酬待遇,公司人均薪酬在民营医疗机构中也是很高的。

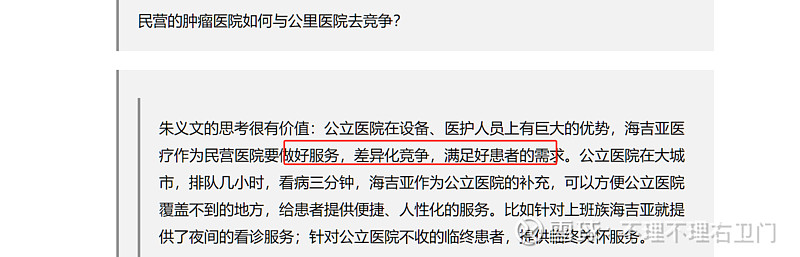

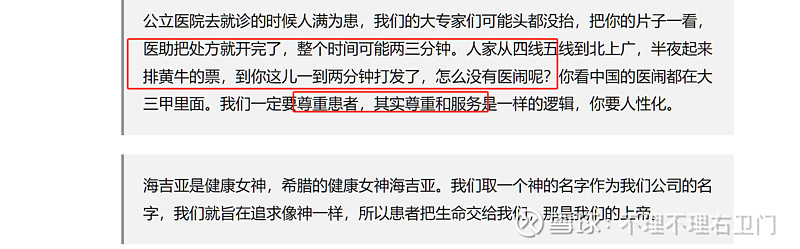

4-关于和公立医院的竞争,董事长朱义文有如下思考:差异化服务+平等尊重

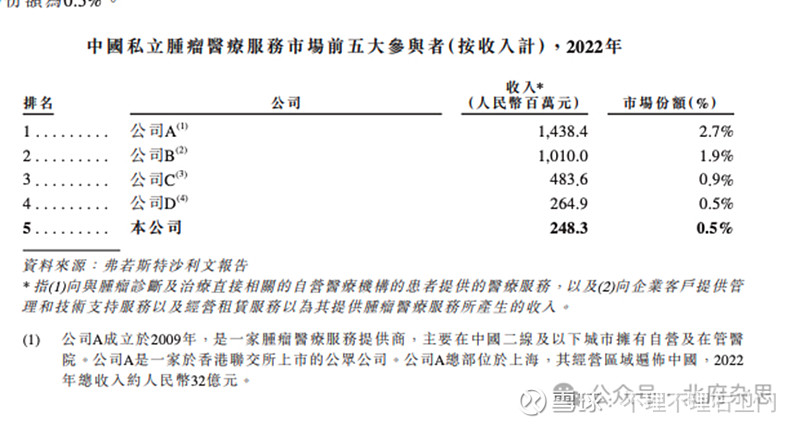

(三):行业竞争格局—海吉亚是民营肿瘤医疗机构龙头

参考2023年底上市的美中嘉和招股说明书,可以看到海吉亚市占率第一,但这是个高度分散的市场,CR5合计才6.5%;按照海吉亚2.7%的市占率,32亿营收倒推出整个民营肿瘤市场规模在22年约为1185亿,龙头企业提升空间也还很大。