2025年一季度

73家寿险公司保费排名

①“老六家”增速上升

人身险公司超半数保费负增长

②新华保险

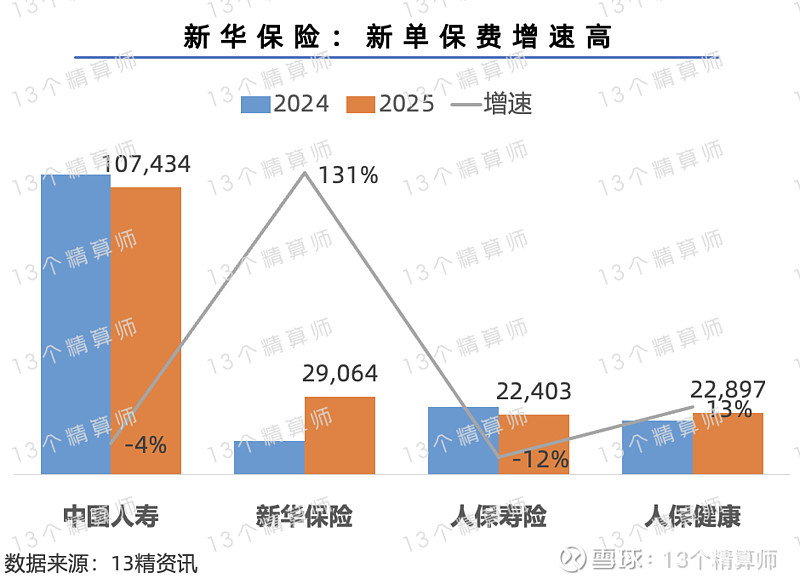

新单保费增速超130%

太保寿险银保新单增速超130%

③中邮人寿

排名首度升至第四

大都会人寿增速超100%

友邦保险连续多年增速超10%

1

2025年一季度

寿险公司保费排名榜

保费增速&规模保费增速

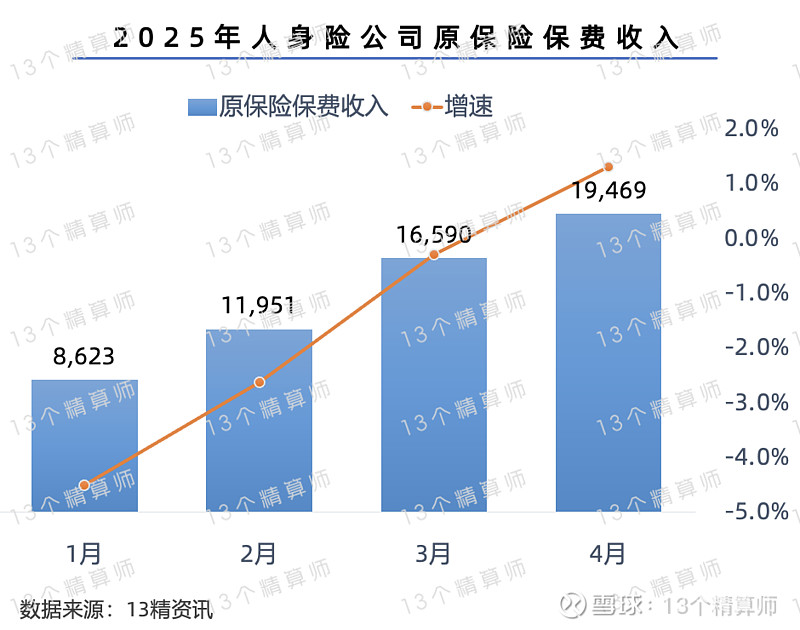

1. 2025年一季度人身险公司原保险保费1.66万亿,增速持续提升!

自2024年以来,保险公司在资本市场的动作频繁,这一点从举牌次数持续创近年新高,也能看出来。

比如,平安保险及旗下子公司,陆续举牌工行、农行、邮储银行等H股,详见《2024年以来举牌23家上市公司银行、新能源等居多...》。

再加上,在监管要求严格执行“报行合一”的基础上,叠加预定利率的下调等,保险公司的新业务价值等有所提升。

因此,得益于投资和负债两端利好等因素,2025年一季度人身险公司的净利润超850亿,创近十年最佳。

详见《2025一季度寿险公司利润榜》。

相比效益端的持续向好,人身险公司的规模端发展如何呢?

虽然,当前多家上市险企已经不再披露保费等数据,而且,监管披露的行业数据,由于存在口径差异,也无法精确计算保费增速。

但是,我们还是能够通过各家公司的保险业务收入,以及,行业的保费变化等情况,看看2025年一季度寿险公司规模端的发展...

首先,根据金融监管总局披露的数据,2025年一季度人身险公司的原保险保费收入约为1.66万亿。

的确,2025年首月寿险业的整体保费,呈现负增长态势!

不过,值得注意的是,人身险公司的保费增速一路提升,4月末人身险公司的增速,较年初明显提升,详见上图。

2. 增速低迷背后,受消费意愿透支和淡化开门红后,新单负增长影响...

当然,大家可能还是想知道,人身险业的整体增速情况,到底如何?

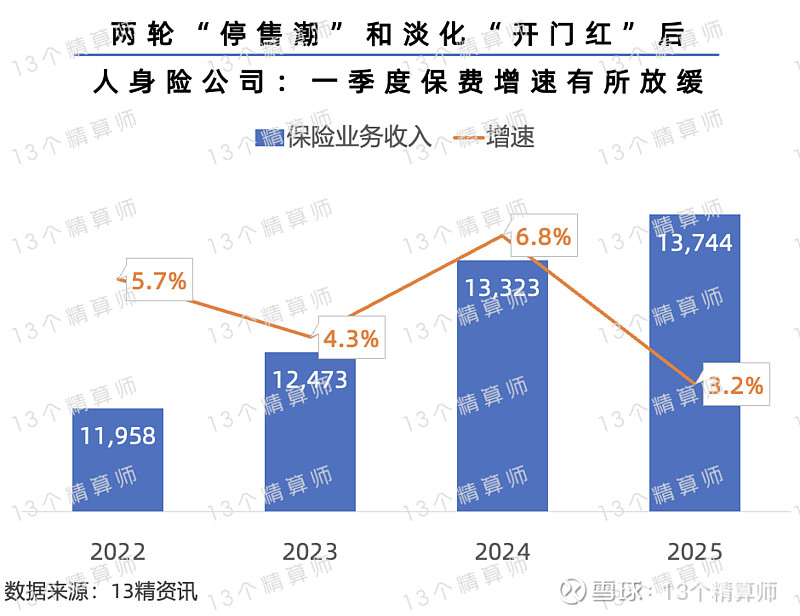

“13精”整理了,2025年一季度披露保险业务收入的73家公司数据,可比口径下,保费增速约为3.2%。

从近四年的数据看,2025年一季度保费增速,确实有明显放缓。

这背后与行业淡化“开门红”和经历两轮“停售潮”后消费意愿提前透支等,导致新单负增长有一定关系,详见后文。

对于从业人员或者消费者而言,可能还关心各家寿险公司具体的情况。

根据“13精”统计,73家寿险公司的保险业务收入排名榜,详见本文第一张图。

细心的朋友们可能会发现,这里的保费增速,与人身险业整体保费增速相比,要高一些。

①保险业务收入&原保险保费收入

这背后有两方面因素影响,一是,如无特殊标注,本文所指保费为“保险业务收入”,是原保险保费收入与分保费收入的总合。

不过,对于大多数寿险公司来讲,分入保费较少,因此,保险业务收入的排名可以作为保费排名的重要参考。

至于,原保险保费口径的数据,我们会放到“13精”小程序中,详见文末。

②前海、中融等公司未披露相关报告

二是,近年来前海人寿、中融人寿、珠江人寿、上海人寿等公司一直未披露偿付能力报告。

从2024年一季度开始,渤海人寿也已不再披露偿报,2024年三季度开始,合众人寿也不再披露偿报。

截止目前,不披露偿报的公司已经有16家...

因此,这两者的保费增速差距,可能是寿险公司的再保分入增速高,或是未披露的公司保费增速低。

比如,2024年瑞众人寿的总保费为2368亿,同比负增长。

③规模保费增速&保费增速

另外,在保费排名榜中,我们还列式了规模保费的增速,其与原保险保费收入的差异,是规模保费还包括万能险和投连险的新增交费。

2

寿险头部地位稳固

中小险企中负增长机构较多

行业增速放缓背景下分化加剧

1. “老六家”增速不降反升,太保、中邮、新华、友邦等增速超8%!

看过本文开头,2025年一季度人身险公司的保费排名榜,大家可能很快就会发现“三大”明显特征。

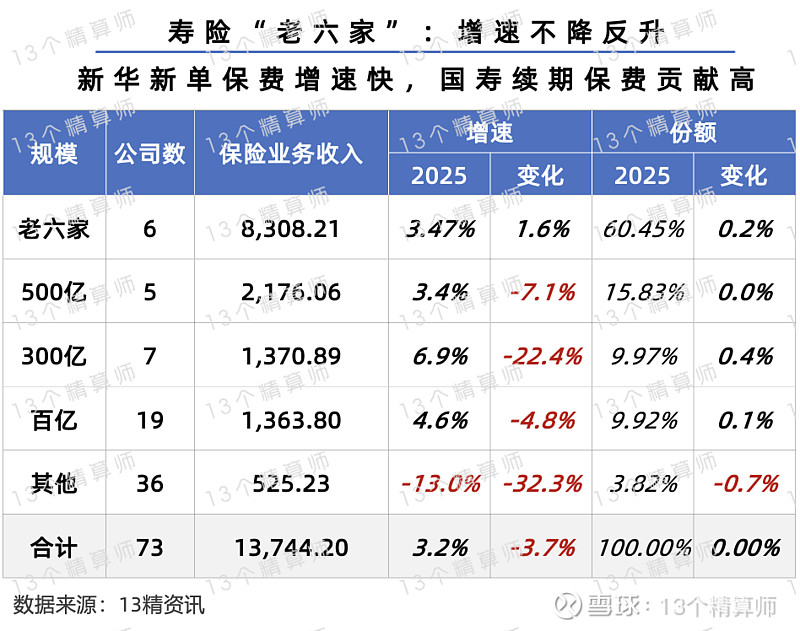

一是,寿险“老六家”大多都实现正增长,似乎比行业整体增速和预期的要好,甚至,与上年同期相比,保费增速还有所上升。

分规模去看,寿险“老六家”的保费增速为3.5%,跑赢行业,且市场份额有所上升。

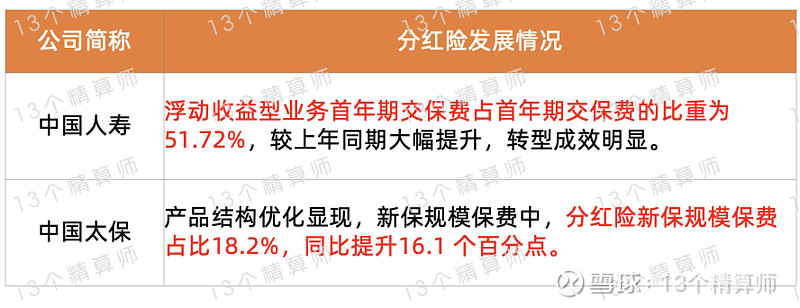

其中,中国人寿、太保寿险、新华保险,3家公司的增速较高,尤其是,新华保险的增速超25%,详见后文。

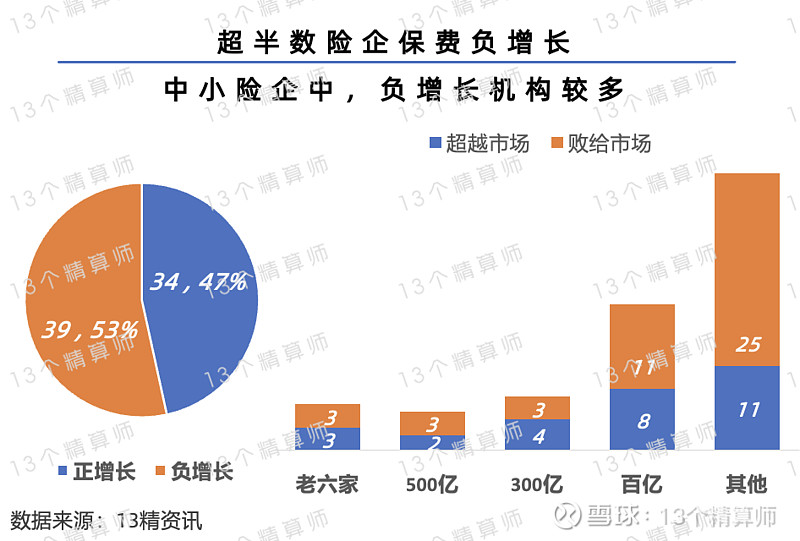

二是,负增长的机构很多,不少中小险企的保费增速,甚至动辄-30%,规模下滑过快。

2025年一季度,39家人身险公司保费负增长,占比超50%,其中,上年保费规模不足300亿的险企中,就有33家负增长。

比如,国宝人寿、长生人寿、海保人寿等公司,保费增速比-40%还低...

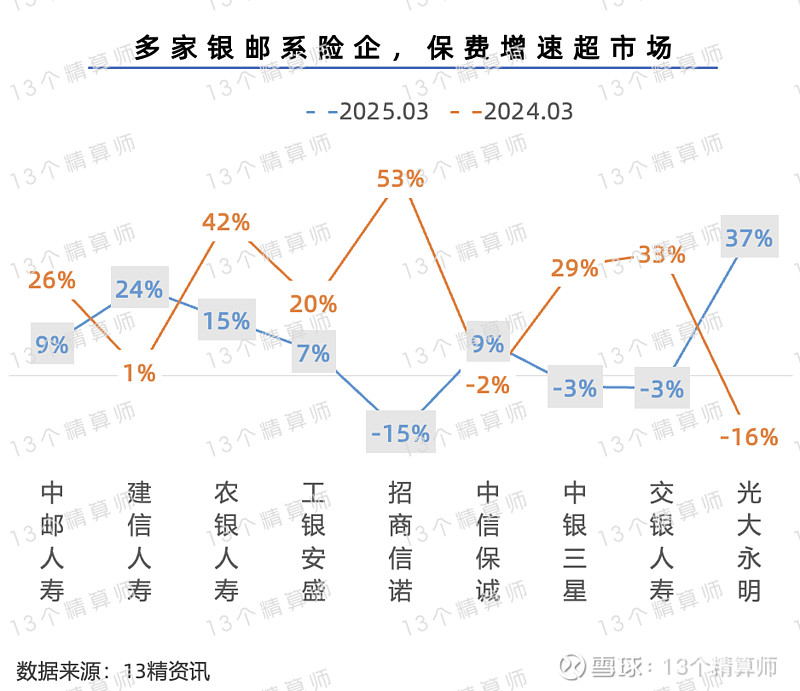

三是,以中邮人寿等为代表的银邮系险企,以及,以友邦人寿和大都会人寿(中美联泰)为代表的外资险企中,都有一些快速增长的公司。

比如,中邮人寿的保费增速超8%,排名上升一位,首度位列寿险公司第四。

由此可见,在行业保费增速放缓的背景下,险企之间的分化有所加剧...

那么,高增长的公司依靠的是什么呢?

2. 新华新单增速超130%,太保银保渠道新单增速超130%!

先看,寿险老六家增速为何不降反升?

一是,中国人寿等公司新单保费负增长,但是,凭借庞大的续期保费支撑,依旧能拉动公司实现正增长。

二是,上年同期,新华和太保两家公司保费负增长,但是,2025年这两家公司的新单快速增长,拉动公司保费增速显著提升。

至于,新华和太保两家公司的快速增长,除上年同期基数低外,还得益于在银保渠道的发力。

2025年一季度,太保寿险在新保渠道的新单保费超200亿,同比增长131%,为公司增长作出极大贡献。

新华保险方面,在个代和银保两个渠道齐发力,个代新单保费增速超120%,银保新单保费增速超160%。

3

中邮人寿首度排名第四

大都会人寿保费增速超100%

寿险公司的渠道和产品转型ing

1. 中邮、建信、农银等银邮系险企,保费增速超市场...

再看,以中邮人寿为代表的银邮系险企,多数公司增速都超市场。

比如,建信、农银增速均超10%,工银安盛、中信保诚增速均超5%。

尤其是,中邮人寿的增速超8%,保费排名首度上升至第四。

从新华、太保和银邮系险企的保费快速增长看,这些公司的共性,就在于银保渠道实现较快发展。

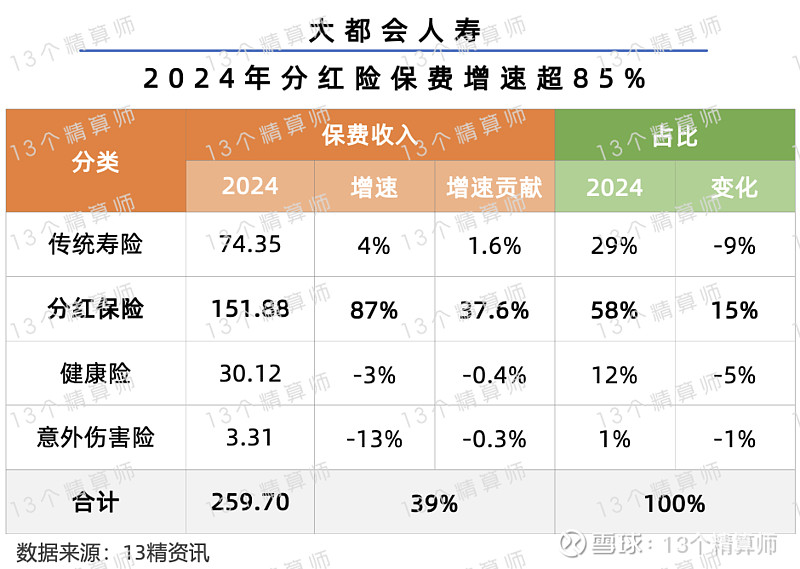

2. 大都会人寿保费增速超100%,上年分红险快速发展!

2025年一季度,有三家人身险公司的保费增速超100%,实现规模翻番,分别是大都会人寿、新华养老、恒安标准养老。

新华养老、恒安标准养老,两家公司规模较小,增速快也正常,其中,新华养老的快速增长,可能得益于养老年金的快速发展。

值得关注的是,上年保费规模近260亿的大都会人寿,连续两年均实现快速发展。

从2024年的数据看,较早的抓住分红险发展机遇,可能是公司保费快速增长的关键。

如上图所示,2024年大都会人寿的分红险保费超150亿,增速约为87%,为公司贡献近38%的增速。

而且,大都会人寿的分红险保费占比,已经达到58%,超过头部险企预定的50%目标。

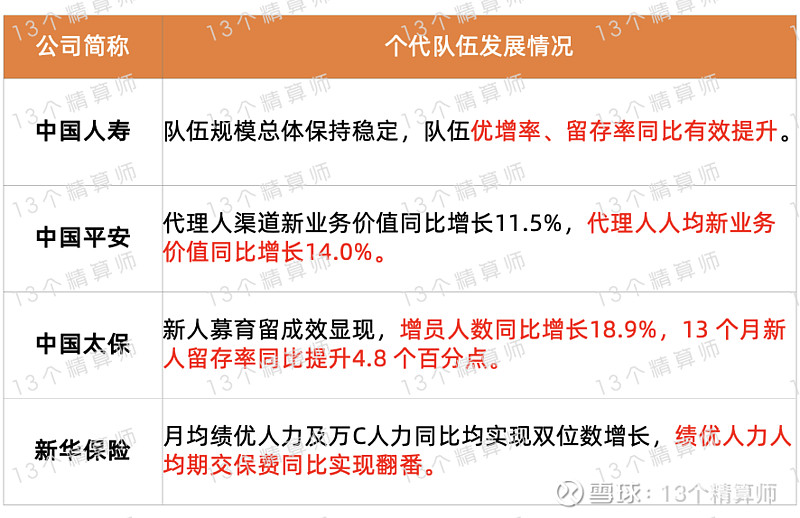

3. 头部个代逐步企稳,产品持续向浮动收益类发力...

看到这儿,大家就会发现,2025年一季度快速增长的公司,或多或少都抓住了一些市场发展的机遇。

比如,银保渠道发力、分红险转型成功等...

当前,行业正处于向高质量发展转型的阶段,个代和银保等渠道的发展模式转变,产品向浮动收益类转型等。

而在转型过渡期,保费增速的放缓也是常态。

这一点在《73款分红险保费榜:泰康、太保、人保、中邮等,8款产品保费超百亿》一文中,我们已经分析过。

从一季度的数据看,国寿、太保等头部险企的个代渠道发展企稳,优增率、留存率等都有提升。

而且,多家公司都在加大对浮动收益类产品的推动力度。

以太保寿险为例,分红险新单规模保费占比已经达到18%,同比提升16个百分点。

由此可见,保费增速的放缓背后,各项转型工作都在持续进行中,并逐步显效...