公司介绍:百亿之后,再看东鹏

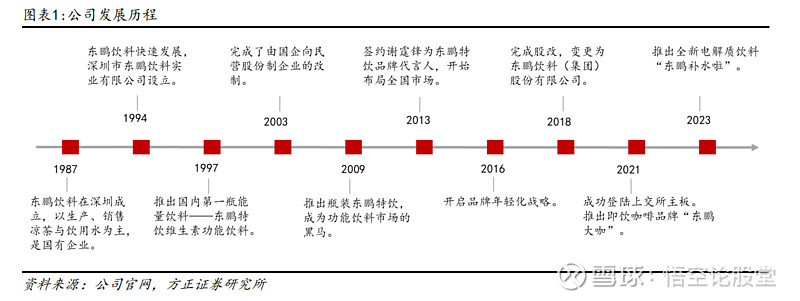

东鹏饮料成立于 1987 年,起初是国有企业;2003 年在国企改革背景下,通过员工持股方式完成了从国有转向民营的改制,由林木勤接手。2018 年公司完成股改,变更为东鹏饮料(集团)股份有限公司,并于 2021 年成功上市。

最初,公司产品以凉茶和饮用水为主,1997 年推出了国内第一款能量饮料,但没有推向全国;2009 年,公司迎来重要转折,凭借包装差异化、价格只有竞品一半的瓶装东鹏特饮成为能量饮料市场的黑马;2013 年东鹏特饮在华南销售量排名第一,签约谢霆锋为品牌代言人,开启全国化布局,并于 2016 年开启品牌年轻化战略。根据公司公告,2021 年东鹏特饮在我国能量饮料市场销售量占比由 27%上升至 32%,成为我国销售量最高的能量饮料。近年来公司拓展品类,2021年、2023 年分别推出了即饮咖啡“东鹏大咖”和电解质水饮料“东鹏补水啦”,增长动能强劲。

股权结构:

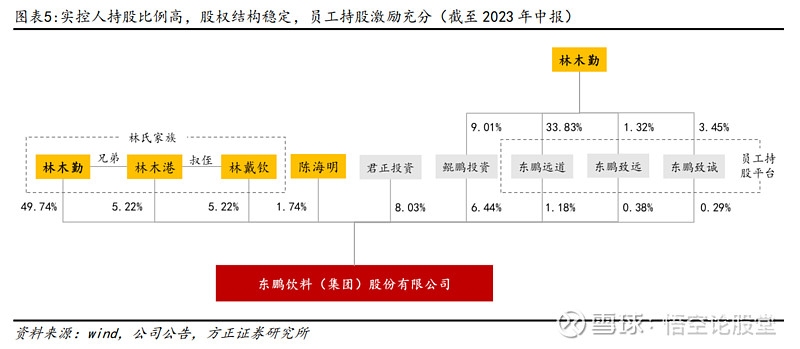

实控人持股比例高,股权结构稳定,员工持股激励充分。林木勤先生为公司实际控制人,直接持股比例为 49.74%;此外,其弟林木港、其侄林戴钦各直接持有公司 5.22%股权。公司通过员工持股充分调动员工积极性,推动业务发展,其中,刘丽华、卢义富、蒋薇薇通过直接持股方式实施股权激励,东鹏远道、东鹏致远、东鹏致诚为员工持股平台,公司中高层以上技术骨干、经营骨干等通过持股平台参与股权激励。

前十大流通股东:

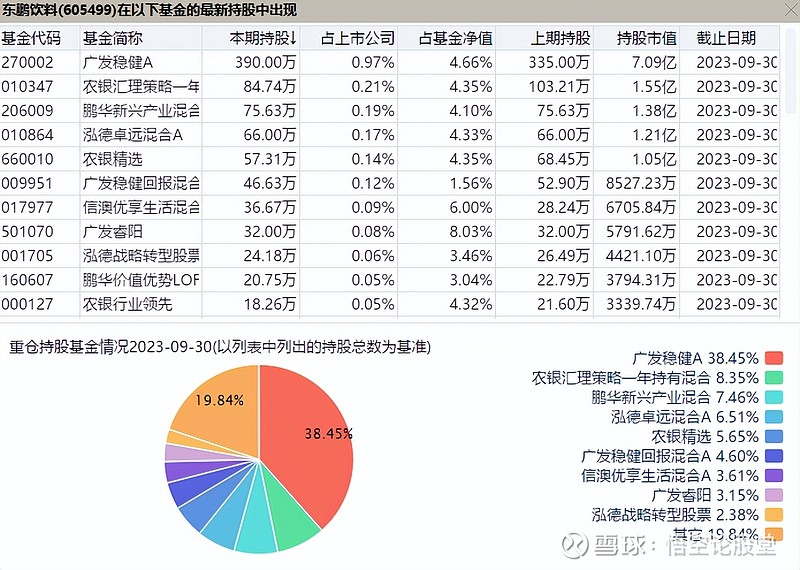

持股基金:

运营情况:

东鹏饮料前三季度实现收入 86.4 亿,同比+30.0%,前三季度收入已超过去年全年,按照 21-22 年前三季度占比 78.1-79.7%推算,预计今年公司收入有望达到108.4-110.6 亿,其中东鹏特饮百亿左右。

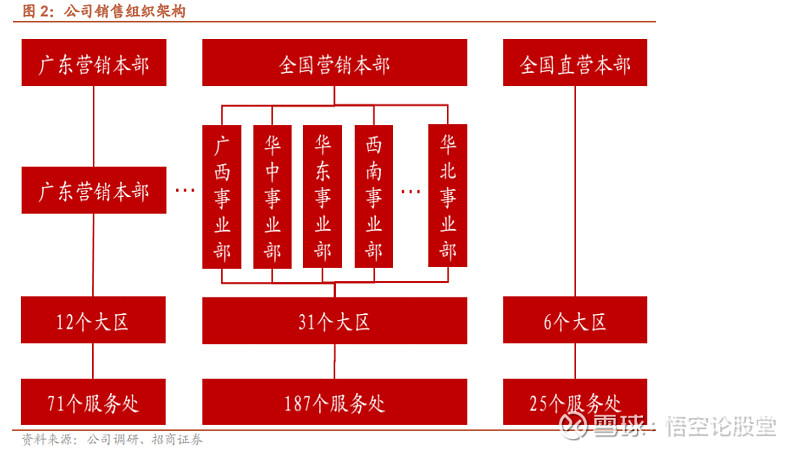

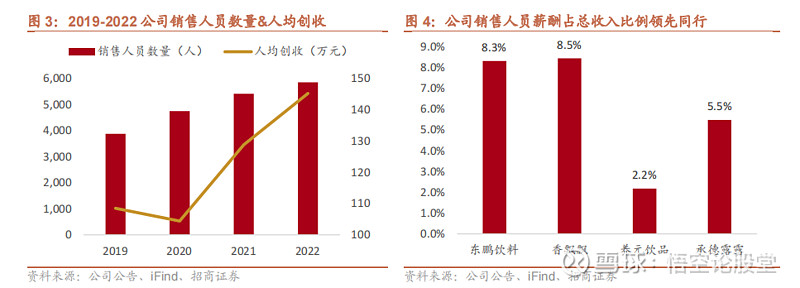

依托“事业部-大区-服务处”销售体系,公司以广东营销本部、全国营销本部、全国直营本部为主体,延伸出 8 大事业部、49 个大区、283 个服务处,公司销售人员近 6000 名,人均创收由 108.5 万元增长至 22 年的 145.2 万元,复合增速 10.2%,体系架构清晰,人员配备较为密集。

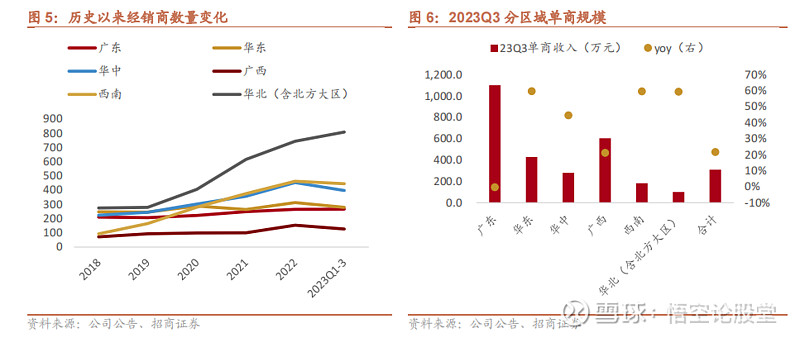

地级市已完成 100%覆盖,持续优化单点产出。与东鹏高速增长所匹配的,是精细化的渠道管理运营能力。公司目前已拥有近 2800 名经销商,超过 13000 家邮差商、50000+家批发商和 330 万个活跃终端,实现全国地级市 100%覆盖,持续往县、乡级市场下沉。今年以来,除华北区域经销商数量仍在大幅增长外,其余区域大规模招商基本结束,进入优化产出阶段。2023 年前三季度,华东、华中、西南、华北等区域单商收入普遍同比+40%以上。

投资亮点:

销量维度应关注瓶数而非绝对销量(L),对标红牛仍有 1.5 倍空间。根据尼尔森 IQ 报告,2023H1 东鹏特饮销售量占比由 22 年末的 36.7%提升至 40.9%,份额已经超过红牛,自 21 年以来保持第一。从主力单品规格看,东鹏 500ml 大金瓶容量是红牛 250ml 金罐的两倍,而单瓶出厂价不足红牛的 80%。红牛市场规模维持 200 亿以上,东鹏仅在 100 亿左右,意味着红牛实际消费瓶数约为东鹏1.5 倍。我们认为,消费者在购买时按需选择,瓶数比产品的绝对销量更值得参考。从消费者画像看,东鹏的粘性群体主要集中在司机、保安、快递/外卖小哥、重体力劳动者等群体,500ml 的产品更满足他们的摄入需求,而红牛的消费群体单次也很难消费 2 瓶红牛。销量维度,并不是“1 瓶 500ml 东鹏=2 罐 250ml 红牛”的概念,从消费者实际需要的瓶数判断,对标红牛,东鹏仍有 1.5 倍以上空间。

持续布局成长性赛道,新品有望接力发展。1)电解质水:疫情催化品类认知提升,赛道传统玩家竞争错位,补水啦性价比优势突出,渠道导入后看20 亿单品空间;2)无糖茶:公司早在 21 年开始对无糖茶的规划&产品打磨,市场洞察力优秀,鹏友饮茶通过原有渠道网络和口味组合优势,紧抓行业高增机遇,中长期单品空间更高;3)即饮咖啡:现制咖啡客单价下移短期对即饮咖啡造成一定挤压,但中长期视角下持续培育下线市场消费习惯。大咖锚定长远发展,在优质赛道提前卡位布局,为中长期发展蓄力。