在资产配置的赛道上,融资保单正成为越来越多高净值人群的 “新玩法”

就详细地拆解,融资保单「是什么」到「谁能玩」到「怎么玩」?

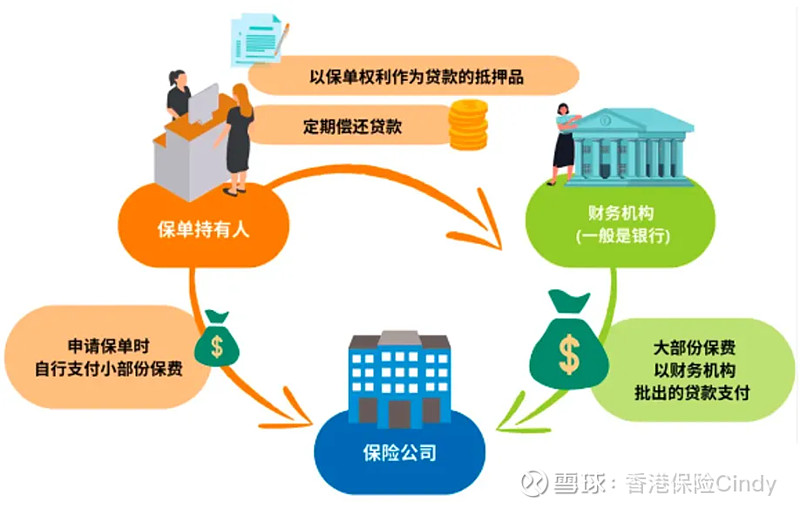

什么是保费融资?

保费融资,英文名称“Premium Financing”,是指投保人向银行等金融机构申请贷款,以用于缴纳大额保单的保费,同时以该保险单的现金价值等作为抵押担保,有点类似于贷款买房。

你想投保一份大额保单(比如1000万美元),但不想全额掏钱,于是自付一部分保费(比如200万),剩下的找银行贷款(800万) ,用保单作为抵押,完成投保。

这类似于 “按揭买房”—— 首付 30 万,贷款 70 万买 100 万的房子,用房产抵押借银行的钱。融资保单把这个逻辑套用到了保险上:用保单当 “抵押物”,杠杆撬动更大保额。

这个操作总共有三个主要的参与主体:

投保人通过这种方式,一方面可以获得保险保障,另一方面能通过保险产品的收益来偿还贷款及利息,有可能还能获得额外的投资回报。

融资保单的特点?如何放大收益?1、较高的“首日退保价值”

适合做融资的保险产品,首日退保价值一般能到总保费的75-80%,所谓的首日退保价值,就是

2、较短的回本期和较稳定的实现率

银行贷款的期限都不会很长,比如8年、9年等等,这就要求保单的利益增长速度也必须要跟得上,所以融资保单一般也会在这个时间段内回本,并且有好的预期收益。

不过当然,收益都是非保证的,如果实现率不好,影响也会很大,所以保险公司设计的,适合作保费融资的产品,一般都是相对稳健的产品。

3,用杠杆放大收益

投保人在签署投保一份保单之后,先不着急缴纳全部的保费,而是去银行申请贷款。正常情况下,银行会按照这张保单“首日退保现金价值”的一定比例,比方说90%-95%,来提供贷款。

因为保单的首日退保现金价值总是比保单的总应缴保费要低的,因此银行提供的这笔贷款通常能够占到这张保单总应缴保费的80%~90%。

等到银行批核贷款之后,保单投保人把剩余相当于总应缴保费10%~20%的自付金额打到银行的账户,就可以连同银行提供的贷款,一同去缴纳这张保单的保费了。

待保险公司收到这张保单的所有应缴保费,就会正式批核这张保单,并且把保单交给银行去做抵押。

简单来说:自己只出10%~20%的保费,将保单质押给银行从银行贷款交剩余的保费,然后赚取保单升值的钱!

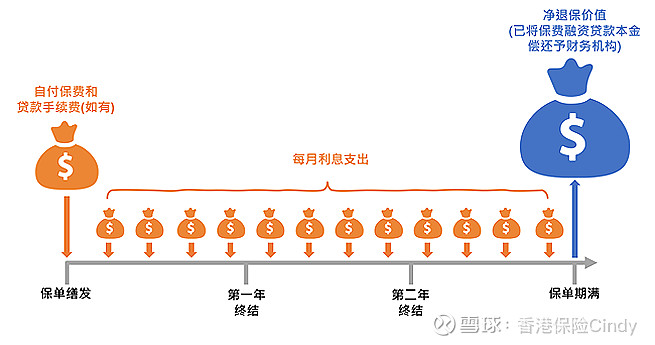

如果保险产品的收益良好,其现金价值增长可能足以覆盖贷款本金和利息,甚至还有剩余收益。

随着时间推移,保单的现金价值不断增加,投保人可以选择在适当的时候部分提取现金价值来偿还贷款,或者在保险期满时,用保险金一次性还清贷款。

保费融资的贷款成本主要是贷款利率、贷款手续费。

保费融资的贷款利率以“P”或“H”为基础计价,并随时变动。其中,“P”是各个银行公布的最优惠贷款利率(Prime Rate),而“H”是指一个月香港银行同业拆借利率(1M HIBOR)。

如何挑选融资保单?

在香港可做保费融资的银行很多,但每家银行的条款也不太相同,今天跟大家分享进行保费融资时的11个挑选"关键词"。

1.封顶利率

首先看这家银行是否有封顶利率。因为进行保费融资是一项比较长周期的行为,并且经济市场是波动的,选择有封顶利率的银行不至于未来利率飙升得太高。

2.贷款利率

贷款利率越高,相应的所要支付的利息就越多。建议是选择低息银行。

3.贷款手续费

不同银行的标准不一样,可多多比较。

4.贷款货币

不同的货币对应不同的贷款利率,有的银行可以提供多种货币的贷款利率,最丰富肯定是私行。还有一部分保单可以接受交叉货币,比如美元保单贷款港币,以及还有一类银行只能选择港币保单,也只能贷款港币。

5.贷款的比例

一般为首日退保现金价值的85-95%,比例越高,可融资的金额就越高,当然对应要还的利息也比较多。

6.办理手续的次数、便捷度、办理周期

现在很多银行为了方便客户,去1次银行就可以完成,也有一部分银行需要来2次,办理的时间也会根据银行的额度效率各不相同。一般办理后到保单生效需要7-30天或者更长。

7.资产证明

资产证明指的是贷款金额与资产净值的比例,这里要注意的是每家银行的比例都不相同。大多数只接受流动资产,比如:现金,定存,股票,基金,债券等等,所以可购买的额度也跟你能拿出多少资产证明息息相关。

8.最低贷款额度

不同银行的最低标准不一样,最低贷款额度决定了保单的名义金额和自付金额。

9.贷款年龄

一般60岁以下都是可以接受的,较高年龄人士的融资比例会降低很多。

10.是否需要上TU

TU指的是信贷评分(信贷评级)。如果你曾拖欠还款、按揭断供、破产、被追数,信贷报告通通都会显示。会影响贷款和贷款金额。

保费融资的时机与风险?

9月18日,美联储将基准利率下调25个基点,预期美元利率将持续走低,投保人的借贷成本也会随之下降。再将其投放于回报率较高且收益相对稳定的保单上,就可以赚取两者之间的息差。

保费融资是一把双刃剑,高回报的背后,风险性也不容忽视。

风险点主要有以下三点:

01、保费融资的核心在于利用息差赚取额外收益。然而,分红险产品的分红实现率有可能发生波动。一旦分红实现率未达预期,保险产品的收益也会下降,进而影响到投资者的息差收益,甚至造成亏损。

02、港元和美元之间采用联系汇率制,贷款利率会跟随美元加息/降息而变化。如果后期贷款利率上升,投资者的融资成本将随之增加,进而压缩息差空间。反之,如果贷款利率不断下降,息差收益则会提升。

03、我们知道,香港保单一般要持有近10年,收益才比较可观。对于采用保费融资的投资者来说,提前退保损失会更大。因为融资后的保单不仅包含了投保人的自有资金,还包含了银行贷款。一旦提前退保,投资者不仅需要承担保单本身的损失,还需要承担银行贷款的利息和可能的违约金等费用。

融资产品分享拿周D福的闪Y传承举例:假设1年交费,总保费100万美金

按照目前的优惠,可以享受总保费折扣9%,实际只需要一次性缴纳91万。

按照产品合同,首日退保价值是80万,可以把它质押给银行来贷款。

星Z银行可以贷出90%的首日退保价值,也就是72万美金。其中贷款利率为h+0.8%,无贷款手续费

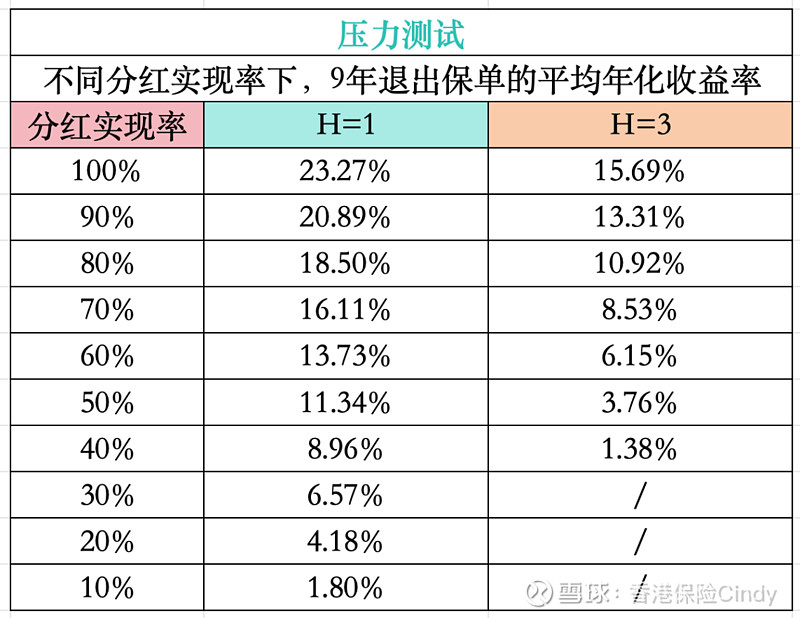

假设按照保单预期实现100%,我们来看看付出和回报具体有多少?

一、前期需要支付的保费:

自付保费19万美金(总保费100-保费折扣9-银行贷款72)

二、贷款到期后总收入

9年以后,贷款到期,

假设H=1,贷款利率则为H+0.8%=1.8%

保单价值:142.4576万

需要支付的贷款利息:72万*1.8%*9年=116640美金

减去贷款和利息,总收入:142.4576万-72万-116640=58.7936万美金

再减去本金19万美金

得到9年的

平均每年利润=39.7936/9=44215

折算单利=44215/190000=23.27%

假设H=3,贷款利率则为H+0.8%=3.8%

保单价值:142.4576万

需要支付的贷款利息:72万*3.8%*9年=246240美金

减去贷款和利息,总收入:142.4576万-72万-246240=45.8336美金

再减去本金19万美金

得到9年的

平均每年利润=268336/9=29815

折算单利=29815/190000=15.7%

提醒一下:不同银行的贷款利率,贷款比例有所不同,也会导致最终收益存在区别,建议提前了解和预约额度。

Cindy, 香港保险财富管理总监。作为香港保险业8年资深从业者,已连续多年达成行业顶级荣誉——百万圆桌会员MDRT、顶尖会员TOT,累计为300+中高净值客户家庭提供境外资产配置,擅长为精英人士提供全方位的财富保障方案。

申明:本平台所载的任何和香港保险有关的产品介绍均为个人的专业知识及观点,并不代表任何组织或公司。亦不应被视为购买任何投资产品的建议或邀约。只可做一般性资料来阅读,仅供参考,亦不构成任何法律、税务、销售或其他投资专业意见。如欲转载、引用或任何探讨,请与我 hkbxtot 联系,谢谢!

#2万亿,3674点,A股王者归来# #甲骨文股价飙升,AI科技股全线走强# #资本开支再超预期,阿里巴巴大涨# $英特尔(INTC)$ $泡泡玛特(09992)$ @今日话题 @雪球创作者中心